Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkActa Nova

On-line version ISSN 1683-0789

RevActaNova. vol.2 no.2 Cochabamba June 2003

Universidad, Empresa & Sociedad

Perspectiva del Rubro Energético en Bolivia y Gas Natural

Miguel Edgar Morales Udaeta, Renan Jorge Orellana Lafuente

Grupo de Energia do Departamento de Engenharia de Energia e Automação Elétricas da Escola Politécnica da Universidade de São Paulo GEPEA - USP

São Paulo, Brasil

e-mail: udaeta@pea.usp.br

Introducción

El proceso de reformas económicas y estructurales en Latinoamérica destaca a Bolivia, que ya en los años 80 iniciaba el camino de "reducción del Estado", resultando de esto, transformaciones que infringieron consecuencias en su desarrollo socioeconómico, en particular en el sector energético y el de la sostenibilidad.

El reto de una integración eléctrica y gasífera, simultánea y complementariamente, como un gran negocio integral, ofrece a los países de la Comunidad Andina y al MERCOSUR-Mercado Común del Sur, oportunidades para la ampliación de mercados, la conquista de economías de escala, y la consolidación de la subregión como un área con propósitos de desarrollo comunes. Su posición geográfica y las reformas estructurales en su economía han colocado a Bolivia con grandes posibilidades de ser el Núcleo de Distribución del Cono Sur. Los recursos energéticos que dispone podrán convertir al país en el Núcleo Productor del Cono Sur. Además, las acciones de integración energética y las inversiones en el desarrollo de infraestructura de transporte incrementarán en un futuro próximo la capacidad exportadora del país.

Por todo ello, por sus importantes reservas y ubicación geográfica, Bolivia tiene la posibilidad de convertirse en el principal exportador energético en Sudamérica hacia 2010. Además de ello, sus reservas remanentes abastecerían el mercado interno durante 191 años adicionales, puesto que hasta la fecha, a medida que se crearon nuevos mercados, se incentivó también nuevas inversiones en exploración, induciendo al descubrimiento de nuevas reservas.

A pesar de ello, los elevados costos de creación de la infraestructura correspondiente al potencial gasífero del país y la actividad económica interna reducida, exigen que Bolivia busque fuentes externas y alternativas de financiamiento. Es en este sentido que la integración regional, cualquiera fuera el modelo de mercado, se justifica estratégicamente para Bolivia por la posibilidad de ingreso de divisas fuertes al país apoyado en su situación de bisagra. En ese sentido, es importante observar que la integración de mercados energéticos va más allá de una interconexión física de sistemas eléctricos, pues busca un mismo entorno técnico, económico y regulador, para lograr eficiencia en la utilización de recursos e infraestructura existente. Ello presupone la armonización de marcos reguladores y de aspectos técnicos de la operación, y la coordinación de aspectos económicos derivados del proceso. Tal será entonces el establecimiento de un Mercado de Energía Integrado, en que los recursos sean utilizados eficientemente, distribuyendo y vendiéndose la energía a precios interesantes para todos los agentes del mercado, cuyos componentes tendrán tanta libertad para escoger como sea posible. Se mantiene así, un control dinámico y de derecho entorno de los actores del mercado.

Aspectos Relativos a la Actividad Socioeconómica y el Desarrollo del País

La crisis económica en Bolivia es más incisiva que en otros países de la región, puesto que se trata de un país de menor desarrollo relativo, con una estructura productiva muy poco diversificada como para presentar alternativas viables en el corto plazo (eso se ilustra un poco a través de la Fig. 1). Además de que los problemas económicos del mundo industrializado han contribuido a la agudización de la crisis, no solamente en Bolivia sino en toda América Latina.

Con la implementación de la Nueva Política Económica (NPE) hace más de una década, se ha alcanzado el equilibrio cambiario que, sin embargo, en el futuro se encuentra condicionado al flujo y disponibilidad de divisas. El elemento principal en la consolidación del equilibrio cambiario corresponde a la captación neta de recursos externos y a la renegociación de la deuda externa. En este sentido, es necesario contar con un flujo neto de capitales que posibilite el acceso a un importante nivel de reservas internacionales, que, a su vez, sostengan este equilibrio. No obstante, lo que se persigue es una paridad cambiaria real, estable y prolongada, que incentive la producción de bienes comercializables internacionalmente.

Es importante observar que Bolivia, una de las economías más pobres de Latinoamérica, no hubiera conseguido mostrar los resultados económicos posteriores a 1985 -año de inicio de la NPE- sin el soporte financiero de los Estados Unidos, FMI, Banco Mundial y BID, en forma de ayuda oficial al desarrollo. La contraparte de ese soporte, además de la situación económica formal boliviana, es la disposición del gobierno para implementar políticas de combate a la producción de hoja de coca y al tráfico de cocaína.

Ciertamente, la privatización de los seis sectores más importantes de la actividad económica boliviana fue parte esencial del proceso hacia una economía de mercado, propugnando la no-intervención productiva del Estado. Cada sector definía una empresa pública, a saber: Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) en hidrocarburos, Empresa Nacional de Electricidad (ENDE) en electricidad, Empresa Nacional de Teléfonos (ENTEL) en telecomunicaciones, Lloyd Aéreo Boliviano (LAB) en transporte aéreo, Empresa Nacional de Ferrocarriles (ENFE) en ferrocarriles y Empresa Minera de Vinto (EMV) en fundición de estaño-antimonio. La capitalización -privatización boliviana- fue un proceso legal complejo, con acuerdos políticos parlamentarios, y que duró cerca de dos años, culminando la fase inicial con la creación de la ley de capitalización y de un nuevo marco de regulación sectorial que reformó la ley de hidrocarburos, electricidad y telecomunicaciones, entre otros.

Una mirada histórica muestra que las desventajas de variables importantes en el desarrollo de capitales y de productividad otorgan valores no esperados, en medio de las incertidumbres creadas en épocas anteriores. El nuevo perfil económico tiene una perspectiva con un futuro promisorio, cuando es visto desde el prisma de los programas del nuevo gobierno en Bolivia. Asi mismo, la falta de credibilidad de algunos sectores sociales en los valores de la democracia representativa muestra una significativa percepción de estabilidad y crecimiento inclusive inesperados. Así por ejemplo, para ilustrar el referencial precario del que se parte, se introduce en la Figura 1 el historial del capital bancario de corto plazo y su proyección (el deseo) para la etapa de la administración gubernamental 2002 - 2005.

En Bolivia, el PIB en 2001 creció apenas 1,2%, debido a las causas exógenas, y también, a factores internos vinculados a la demanda estacionaria. Los sectores con crecimiento fueron hidrocarburos, como consecuencia de las exportaciones de gas natural a Brasil, y telecomunicaciones, que, ante la anunciada desregulación del mercado, efectuó importantes inversiones adicionales. Casi todos los otros sectores decrecieron. El sector minero, dependiente de mercados internacionales, fue afectado por la caída de las cotizaciones y por la menor demanda externa. La recesión en el comercio y la construcción, intensivos en la utilización y generación de mano de obra, agravó el problema del desempleo. Todo ello, sumado a la reducción del crédito, influyó en los precios.

En el Cuadro 1 y la Figura 2, se presentan indicadores del desarrollo económico boliviano, permitiendo un panorama visual de las posibilidades futuras del país.

De hecho, Bolivia posee una de las economías más pequeñas de Sudamérica, tiene un desarrollo incipiente y su reducido mercado interno, de alrededor de 8 millones de personas, se caracteriza por ser poco exigente. Sus bajas tasas de crecimiento en las últimas décadas están profundizando sus brechas con el mundo y sus vecinos. Por ser el ahorro nacional insuficiente, Bolivia ha creado hábilmente medios para usufructo de la cooperación internacional. Cuenta con un mercado incipiente de capitales, servicios financieros limitados y enorme evasión impositiva. Entre otras cosas, hasta el 2000, Bolivia estaba considerada como uno de los países más corruptos de Latinoamérica. Por otra parte, junto con el Paraguay, Bolivia constituye uno de los únicos países mediterráneos de Sudamérica. Este hecho y su accidentada topografía inciden en que los fletes de transporte que se pagan en el país sean comparativamente altos. También es necesario mencionar que, en el contexto de ALADI - Asociación Latinoamericana de Integración, junto con Ecuador y Paraguay, Bolivia es considerada como un país de menor desarrollo económico relativo.

En ese sentido, en Bolivia existe formalmente un mercado libre, principalmente cuando se trata del sector energético. Un indicador irrefutable es la Ley de inversiones, que permite una seguridad jurídica para: la libre convertibilidad de la moneda; la libre exportación e importación de bienes y servicios; la libre determinación de precios. Dentro de la Ley, no existe limitación para la remisión de utilidades, intereses, regalías u otros conceptos mercantiles y hay libertad para producir y comercializar bienes y servicios.

El Rubro de la Energía Eléctrica

El campo de la electricidad, no solo beneficia a Bolivia sino que facilita los proyectos de integración regional. Con casi 50 % de capacidad instalada de reserva (ver Fig. 6), tiene índices aceptables de costos y de confiabilidad relativos. Cuenta con la generación, en manos privadas, totalmente competitiva. La transmisión también es privada y la empresa propietaria (49 %) está imposibilitada por ley de participar en otros segmentos de la industria eléctrica. La distribución, no obstante ser considerada monopolio natural, también es competitiva y con capital privado. A pesar de esas condiciones, por decir óptimas y de mercado, el consumo interno de energía es bajo comparado con índices de consumo de otros países en desarrollo (sin mencionar los ya desarrollados), mas aún, hay una gran brecha en la electrificación del país, con índices de cobertura bajos. Incluso en el ambiente comercial del mercado energético, se manifiestan problemas centrales como la inexistencia de contratos bilaterales de largo plazo, y la ineficiencia, y cierta reluctancia, en la expansión de la transportadora de electricidad.

Las condiciones que ofrece el país para las inversiones en el sector eléctrico cubren los requerimientos de los inversionistas privados. Las reformas en el sector eléctrico se basaron en la promulgación de la Ley de Capitalización, la promulgación de la Ley de Electricidad y la implementación de la Superintendencia de Electricidad.

Antes de las reformas, el Sistema Interconectado Nacional (SIN) estaba conformado por ENDE, con generación y transmisión; la Compañía Boliviana de Energía Eléctrica (COBEE), con generación y distribución en las ciudades de La Paz, El Alto y Oruro. La distribución a otras ciudades del país estaba a cargo de las empresas CRE -Cooperativa Rural de Electrificación (Santa Cruz), ELFEC -Empresa de Luz y Fuerza Cochabamba S.A. (Cochabamba), CESSA -Compañía Eléctrica de Sucre S.A. (Sucre) y SEPSA - Servicios Eléctricos Potosí S.A. (Potosí).

La Ley de Electricidad cambió esta situación estableciendo la segregación vertical y horizontal de la industria eléctrica. La segregación vertical consiste en la división de las actividades de generación, transmisión y distribución, lo que significa que ninguna empresa distribuidora puede poseer instalaciones de generación, que ninguna generadora puede a su vez tener participación en la transmisión y que transmisión y distribución deben estar separadas verticalmente. En cuanto a la segregación horizontal, establece que ningún generador puede ser propietario de más del 35 % de la capacidad instalada del SIN.

En la aplicación de la Ley de Electricidad, ENDE se dividió en tres generadoras, una de transmisión y ENDE residual que transitoriamente se hizo cargo de los sistemas aislados. Posteriormente, en 1997 se completa la división de ENDE con la privatización del sistema de transmisión, creándose la empresa Transportadora de Electricidad (TDE). Por su parte, COBEE conservó sus intereses en la generación y vendió sus dependencias de distribución a Electropaz - Electricidad de La Paz S.A. (La Paz - El Alto) y a ELFEO Empresa de Luz y Fuerza Eléctrica de Oruro S.A. (Oruro).

Fuera del SIN existen sistemas aislados y autoproductores, los cuales mantienen su estructura de propiedad previa a las reformas que se llevaron a cabo en estos últimos años. Sin embargo, el SIN cubre aproximadamente el 90 % del consumo de electricidad en el país.

La Ley SIRESE (Sistema de Regulación Sectorial) crea dos entidades de importancia para el nuevo modelo de administración del mercado, la "Superintendencia de Electricidad" y la "Superintendencia de Hidrocarburos" .

Los mercados más importantes tienen aspectos comunes que facilitan en gran parte variaciones de consumo debido a conexión directa como el de La Paz y Santa Cruz, unidos al resto del Sistema y alimentados mediante una sola línea. De esta manera se produce una saturación creciente de varios tramos en la red, con ausencia de circuitos alternativos en casos de falla de un tramo. Contrariamente a este tipo de vínculos de red, hay dilación en las decisiones de expansión como por ejemplo, el proyecto de la línea Carrasco-Urubó, que permite el flujo de energía desde importantes centros de generación (Centrales de Carrasco y Bulo Bulo), y Santivañez-Sucre-Punutuma como expansión hacia las zonas mineras del sur con demandas crecientes de gran importancia para el desarrollo, proyecto que nace con el consumo futuro de la mina San Cristóbal. Ambos proyectos presentados por TDE el año 2000, sufren dilaciones en el proceso de licitación, que aún se encuentra pendiente, y sin un plan de desarrollo de la transmisión aprobado por el gobierno. En ese sentido, es interesante mencionar que el costo del transporte es una parte relativamente pequeña de la factura del cliente final (6 % de su factura).

Análisis de los Consumidores

El crecimiento en el número de consumidores que viene ocurriendo muestra el desarrollo progresivo, con una proyección significativa, en lo que se refiere a la economía empresarial, en el ambiente de las distribuidoras y su área de concesión. Desde la década de 90, el incremento progresivo en los principales consumidores se confirma como factor importante para las inversiones en alternativas de desarrollo interno. Aspecto confirmado por las Figuras 3 y 4, en que se observa por ejemplo para las distribuidoras Elfec y Electropaz, la evolución del número de consumidores.

La Capacidad Instalada

Después de su reforma estructural, el desempeño y la evolución del sector eléctrico fueron muy importantes por las inversiones y el consecuente incremento de la capacidad instalada. Es lo que muestra la Figura 5, según la cual, la capacidad instalada en Bolivia está cerca de los 1200 MW, representando casi un 40 % de capacidad de reserva frente al pico del sistema.

Ese margen de capacidad ociosa es producto de una suerte de eficiencia en la competencia para generación y en la credibilidad a largo plazo del sistema. Por otro lado hay empresas que sufren pérdidas y se encuentran en venta -sin encontrar compradores- mientras otras venden sus turbinas no eficientes -o por lo menos intentan hacerlo- para otros mercados. Un poco por ese motivo, la actual administración (2002 - 2005), está dispuesta, a través de programas específicos, a expandir el uso de la energía bajo el indicativo de erradicación de la pobreza y de la exclusión social. Para ello, se elaboró el Plan de Electrificación Rural, estructurado bajo la premisa “inversión privada hasta donde sea posible y el Estado hasta donde sea necesario”1.

La Figura 6 muestra el balance de oferta y demanda que caracteriza el amplio margen de reservas en el sector eléctrico, cuando es visto a partir del mercado actual. En las Figuras 5 y 6 se puede evaluar la capacidad del SIN, cuyo crecimiento anual medio desde 1995 es del 8.6 %. Por otro lado el año 2001, la oferta total del país estaba definida en 1345 MW con una tasa promedio desde 1995 del 7,2 %.

Las Inversiones Realizadas en el Sector Electro Energético

Las inversiones de las 8 empresas de generación, desde la capitalización en 1995 hasta 2001, alcanzan 375 millones de dólares, y su evolución puede verse en la Figura 7.

La Figura 8 ilustra la distribución de las inversiones por empresa. Particularmente en generación eléctrica se destaca el resultado fecundo del modelo de competición en esta área, debido a la abundante oferta de energía, en términos de garantía futura. Ello ocurre inclusive a pesar de aún no contar con contratos (no-spot) bilaterales de largo plazo, lo que caracterizaría mejor el mercado mayorista boliviano.

Ese auge de inversiones es el contexto general de la industria energética. Empero, de una manera u otra, dependen del poder de consumo preponderando la efectividad en los valores finales de movilidad y generación, mostrando una reducción con relación a las inversiones en el sector de generación homologadas en los años 1997 a 1999. Sin embargo, la distribución comienza al final de esta época con gran inversión, disminuyendo en poca escala en la actualidad (ver Cuadro 2).

Debe destacarse, además, que las grandes inversiones en generación llevaron conjuntamente un gran repunte en la capacidad instalada del país. De tal forma que, ya en 2001, tuvieran una capacidad de aproximadamente 1130 MW, siendo su mayor índice de crecimiento entre los años 1998 y 1999 (ver Fig. 5). Debido a la crisis económica del país desde 1999, el crecimiento de la demanda de electricidad ha sido casi nulo.

Al realizar un balance entre la oferta y demanda del sector eléctrico (Fig. 6), se observa la necesidad de promover el desarrollo, manteniendo el mercado y los niveles compensatorios para los actores (productores y consumidores). La nueva administración visualiza ese hecho incluyendo la operación eficiente y sostenible, otorgando seguridad jurídica a las inversiones, fomentando la competencia en generación, fortaleciendo la expansión de la infraestructura de transmisión, estabilizando tarifas al consumidor final y -como ya fue mencionado- incrementando

la cobertura de suministro eléctrico en el área rural, junto a la promoción y facilidades a la exportación de electricidad.

Integración del Sector eléctrico

El ambiente de la Industria Eléctrica en Bolivia es muy propicio a la integración, principalmente por la facilidad para un mercado más allá de sus fronteras y por su situación geográfica en la región -de donde viene la denominación de país bisagra. Por el momento sólo existen normativas bastante consolidadas, sin embargo, se ha estudiado e identificado algunas de las posibles uniones con las redes de Perú, Chile, Argentina, Paraguay y Brasil. Además de ello, se ha analizado la necesidad de perfeccionar y compatibilizar las regulaciones para los intercambios de electricidad, fortaleciendo el sistema eléctrico local, pues es imprescindible aprovechar el potencial energético y aproximarse a las fronteras, mostrando coherencia para participar en los procesos de integración del Mercado Eléctrico Latinoamericano. Poniendo en claro, es fundamental el posicionamiento boliviano hacia una política definida sobre las exportaciones e importaciones de electricidad, con la convergencia estatal, normativa y empresarial.

En ese sentido, la regulación busca ser compatible con las inversiones a muy largo plazo, evitando introducir excepciones coyunturales en las reglas existentes, además de utilizar los mecanismos de ajuste que da la regulación actual para adecuarse a la realidad del mercado financiero para las inversiones en Bolivia. Se distinguen explícitamente condiciones y moneda con las que se obtienen recursos para invertir, diferenciando también la composición en moneda local y extranjera de los gastos de inversión. Todo ello para asegurar la propiedad y estimular el mantenimiento y mejoría de activos energéticos y sus condiciones óptimas de explotación.

Es interesante mencionar que el año 1998 fue el más rico en la creación de convenios, tales como los acuerdos de Alcance Parcial sobre Integración Energética con Argentina; la suscripción del Memorándum de Entendimiento sobre el Desarrollo de Intercambios Eléctricos con Brasil; la declaración presidencial conjunta de Santa Cruz (entre Bolivia y Brasil) y la propuesta del Acuerdo de Integración Energética con Chile. En 1999, hubo la propuesta del Acuerdo de Integración Energética con Paraguay. En 2000, la suscripción del Memorándum de Entendimiento entre los Ministros de Desarrollo Económico de Bolivia y Energía del Brasil. En 2002 el Memorándum de Entendimiento Bolivia - Paraguay sobre la integración y complementación Energética.

Dada la importancia estratégica del tema energético, existe una preocupación manifiesta de los gobiernos por vigorizar la integración regional andina, latinoamericana y hemisférica, que beneficiará la integración de mercados energéticos regionales, mejorando el aprovechamiento de recursos, dando vigor a las ventajas competitivas de cada país, garantizando un suministro de energía más eficiente, seguro y menos costoso y, así, generando nuevas oportunidades de negocios, inversiones y crecimiento económico. Para ilustración, véase por ejemplo en la Figura 9 el potencial energético en hidroelectricidad de la región andina, que cuando es sumado a toda la región (junto al MERCOSUR), aproximadamente se triplica.

La región andina tiene un potencial hidroeléctrico que se estima en 267GW, semejante al del Brasil. Bolivia tiene un potencial técnico aceptable junto a los valores potenciales de Venezuela y Perú, siendo que el aprovechamiento de la electricidad en la región andina contiene un 62 % de la capacidad instalada [MW] en hidroeléctricas. En ese sentido, para tener una idea del mercado andino, en el Cuadro 3 se presentan los valores totales referentes a los países de la CAN -Comunidad Andina de Naciones.

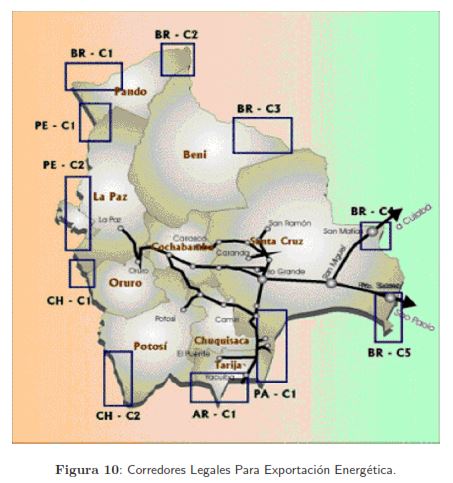

En el caso específico de Bolivia y en lo referente a la integración energética, de hecho están consolidadas las normativas para la integración. Por ello, con el objetivo de promover la inversión extranjera directa en zonas fronterizas con potencial exportador, se definió (en la anterior administración) 11 corredores de necesidad nacional (ver Fig. 10), dentro de los 50 Km de las fronteras nacionales, en cuya área se permiten las inversiones en hidrocarburos y energía. Tales facilidades están fundamentas a través de la Ley de Corredores de Exportación.

Para la exportación energética, se identifican corredores de integración eléctrica (ver Fig. 10) con beneficios también integrados a partir de la diferencia en costos de generación de corto plazo, diversidad horaria en demandas de punta, complementariedad hidrológica, cercanías geográficas de los sistemas, desplazamiento de inversiones y una mayor seguridad de los sistemas.

El Sector del Gas Natural

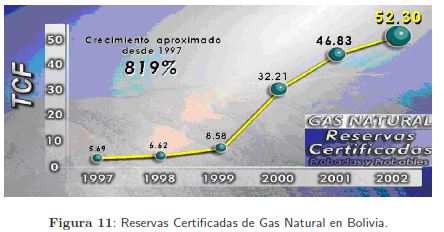

Actualmente, en Bolivia el gas natural se convierte en la panacea del desarrollo y la base económica para los programas del nuevo gobierno (que debe prolongarse por 5 años). En ese sentido, puede decirse que Bolivia está en la era del gas (después de otras como la de la plata y el estaño). Hecho que se confirma por el reciente crecimiento acelerado de las reservas certificadas (probadas y probables) de gas que, entre 1997 e inicios de 2002, tuvo un salto de 819%, tal como se observa en la Figura 11.

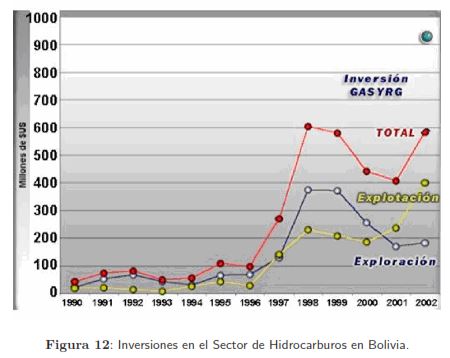

Al mismo tiempo, Bolivia inicia un proceso de calificación para ser un centro de integración de los mercados energéticos, beneficiado por sus condiciones geográficas y físicas, o sea, las de país bisagra entre la CAN y el MERCOSUR, pilares de la integración energética en la región. Pero la necesidad de encontrar mercado para tamañas reservas - que a finales del 2002 se afirmó que llegarían a 120 TCF-, o mejor, de monetizarlas, va más allá. Se trata de llegar a mercados como los de EEUU, con enormes necesidades de gas, con el denominado proyecto "Pacific LNG" atravesando el océano Pacifico. Donde está claro que el foco principal es la recuperación - y agregación de valor - de las inversiones realizadas en la exploración hidrocarburífera en general. En el caso del gas natural, la Figura 12 es explícita.

En ese sentido, las acciones más importantes llevadas a cabo durante la anterior gestión fueron la reglamentación de construcción y operación de refinerías; el reglamento para la comercialización de productos al por mayor; las estrategias de privatización en la distribución de gas natural; la distribución mayorista y la privatización de algunas de las unidades residuales de YPFB. Igualmente, el congelamiento de precios de GLP, en el 2000, constituyó una respuesta al alza internacional de precios del petróleo y tuvo como principal objetivo el preservar la estabilidad económica y el bienestar de la población. También, se realizaron modificaciones a las alícuotas del IEHD (Impuesto Especial de Hidrocarburos y Derivados) y a márgenes de las unidades de la cadena de comercialización, para hacer frente a las variaciones de los precios internacionales.

Con todo, se hace evidente que Bolivia tiene recursos de gas suficientes y una estabilidad jurídica en los contratos de riesgo compartido. También cuenta con una tradición exportadora bien establecida (por ejemplo 27 años con Argentina y más de 4 años con el Brasil). Finalmente, cuenta con una buena experiencia en proyectos de exportación de gran magnitud, como por ejemplo en el gasoducto Bolivia-Brasil -un tubo de más de 3000 Km.

El consumo interno, a pesar de los bajos índices en cuanto a proyección histórica -y sin considerar los programas propuestos por el nuevo gobierno-, es la base para la estabilidad de la producción. Observando el Cuadro 4, en la venta hecha por las distribuidoras para el mes de agosto de 2002, se puede decir que el sector industrial en Bolivia es el vector directriz en la industria del gas. Debe mencionarse también el crecimiento del consumo de gas natural en el sector vehicular, a través de la conversión o uso directo del GNC (Gas Natural Comprimido) en motorizados. El valor que se muestra refleja el grado participativo de las influencias externas en el uso de combustibles más limpios como alternativas de transferencia hacia combustibles como el gas natural.

En el contexto de los programas de incentivo al gas natural, en la actual gestión de gobierno, se proponen mecanismos de incentivo a través de una nueva política en la instalación de redes de gas domiciliario e industrial para el consumo interno. Así por ejemplo, en las zonas en que existe red primaria y secundaria, y cuyos domicilios no están conectados, se propone un aumento de impuestos; un mayor precio de tarifas eléctricas; y/o conexiones gratuitas. Una de las bases de financiamiento de tal sistema de gasificación en el país está anclada en el proyecto "Pacific LNG" que involucra seis mil millones de dólares en su ejecución. Con esa inversión, el Estado recibiría en impuestos de exportación de gas, un promedio de SUS 300 millones durante 20 años, lo que permitiría "hundir" el total de la inversión necesaria para dar gas a 250.000 hogares, posibilitaría la adquisición de artefactos domésticos de forma gratuita o en plazos, además de ofrecer tasas convenientes para el usuario.

Las intenciones del gobierno no paran por ahí, puesto que al existir una tecnología probada para llevar el GNC a donde no llega un gasoducto, el Estado se propone "hundir" los costos de inversión en la medida de lo necesario, de modo que las redes domiciliarias en estas poblaciones puedan ser rentables para el inversionista privado. En tal caso, se seleccionaría a las poblaciones foco de acuerdo a criterios sociales y de potencialidad productiva. De hecho, este sistema de usos del GNC es factible también en otras aplicaciones y en lugares donde no existan gasoductos (gasoducto virtual).

El Consumo de Gas a Futuro en Bolivia

Desde el momento en que se constató la existencia de más de 52 TCF en reservas de gas y quedaron establecidas las posibilidades reales de monetizarlas, a partir, principalmente, del comercio transfronterizo, surgió dentro del país, un conflicto interno relacionado con la aceptación, o no, del modus operandi a ser utilizado.

De algún modo, por la resistencia cultural y la experiencia política de la población hay la exigencia de que el gas natural deba estar colocado, primero, en beneficio de todos los bolivianos. Además, existe una idea enraizada en la cultura local de que el gas natural podría acabarse, tal como sucedió con la plata, la goma y el estaño, recursos actualmente agotados y cuya explotación no fue transformada en grandes beneficios al país.

Por tanto queda claro, a pesar de la desinformación de los ciudadanos acerca del gas natural y su entorno físico real (producción, transporte, distribución y uso final), que si no se facilita primero el uso masivo de gas en el mercado interno, es prácticamente imposible monetizar en los mercados externos las abundantes reservas de que el país dispone.

Así, la nueva administración del Estado boliviano propuso un programa que contempla inicialmente la conexión de 250.000 instalaciones domiciliarias hasta el término de su gestión, llevando, en un período entre 2002 y 2007, gas natural comprimido a poblaciones aisladas. En seguida, se propuso la transformación de la energía vehicular, a través de la introducción el GNC en 10 % a 15 % del parque vehicular. Por la propuesta, todo vehículo nuevo del sector público y con cierta cilindrada, a partir del momento de implementación del plan, debería tener el kit de GNC, siendo que la inversión y operación de las estaciones de servicio de GNC serían efectuadas por el sector privado. También se propone que los vehículos que tengan GNC reciban ventajas tributarias y arancelarias de importación, a través de la reducción impositiva. Con esos beneficios, la inversión privada en la construcción de Estaciones de Servicio de GNC sería además incentivada con ventajas en el primer año de implementación del plan.

Lo anterior implica la realización de varias acciones capaces que impulsar el crecimiento de la producción, distribución y exportación del gas natural, a partir de un financiamiento generado por la exportación del mismo gas, según indican los números del Cuadro 5. A pesar de la introducción de rubros como el GTL (Gas To Liquids, craqueamiento del gas natural), y la Petroquímica y Fertilizantes, la gasificación de Bolivia tiene al proyecto "Pacific LNG", como condición sine qua non. Ello, en un contexto de expectativas sociales y de necesidad de acciones necesarias para la expansión, a partir de la exportación del gas. Sin embargo, es importante destacar el mantenimiento del principio de mercado abierto, donde el sector privado tiene una participación fundamental. En este panorama, el sector público financiará toda la parte de la inversión que sea necesaria de tal forma que el programa para el gas natural sea beneficioso para el pueblo boliviano. Además en este contexto, las propuestas del poder público garantizan que las tarifas serán siempre definidas de acuerdo a los niveles de ingreso. De hecho, algo no fácil para el gobierno.

En el Cuadro 5 constan las expectativas para los próximos cinco años de incremento del uso del gas natural domiciliario y vehicular, transformando la matriz energética y sustituyendo el consumo de GLP, gasolina, diesel y energía eléctrica tradicionales. Dentro de ello, como proceso resultante, está la utilización de la capacidad ociosa de las redes primarias y secundarias y la expansión de las mismas en todo el país, además de la reducción de emisiones de CO2 y otros productos contaminantes de la atmósfera, protegiendo el medio ambiente y la salud de los ciudadanos.

Análisis Acerca de la Integración Gasífera

Según el análisis geo-energético de la región, presentado en la Figura 13, se observa la conectividad física para el gas relacionada con la situación privilegiada de Bolivia como centro de integración energética.

Más aún, se verifica la conectividad viaria de integración transoceánica y entre CAN y MERCOSUR, además de comunicacional, principalmente como puente en el tendido de fibra óptica.

Especialmente en el caso de Bolivia, es el gas el recurso que hoy asegura la red física real y más robusta para el futuro próximo. Ello exige al gobierno una visión de mercado energético integrado con bases en el gas natural, aún cuando las reservas bolivianas estén en manos de multinacionales de la Industria Energética, pues urge la exportación para recuperar inversiones y ganancias por el valor agregado. Es más, la dotación de gas del Cono Sur, fundamentalmente las reservas probadas de 27 TCF de la Argentina y de 52 TCF de Bolivia, brindan la oportunidad de usufructuar este crecimiento en provecho de la industria y de la economía nacionales. Es evidente que para concretar un mercado maduro, como el que se vislumbra, es de suma importancia implementar y sostener políticas coherentes que no demoren ni obstaculicen el desarrollo de los recursos. Pero fundamentalmente, estas políticas deben permitir a los nuevos consumidores el beneficio rápido de sus ventajas medioambientales y un costo relativo.

Con todo ello, surge la necesidad de encontrar una demanda suficiente para ese gas, que permita la exploración y producción de los campos desde la fase potencial a la real, y además en escala suficiente. Todo con foco en el desarrollo de las reservas regionales y a precios competitivos.

Como se observa en la Figura 14, para Bolivia, el Brasil constituye un referencial bien destacado para el negocio transfronterizo de gas, siendo que, por el momento es el único mercado real, aspecto considerado por el actual gobierno boliviano (2002-2007) en políticas públicas y proyecciones relacionadas para la producción de gas y de electricidad. A pesar de los problemas actuales -vinculados a la crisis internacional-, el objetivo del gobierno boliviano es seguir consolidando las relaciones comerciales con el Brasil, a partir de bases contractuales. De hecho, el establecimiento de normas estables entre los dos países, solo evitará futuros problemas entre ambos, sino para toda la región, atrayendo, inclusive, otras inversión para la generación térmica en toda la región.

Las perspectivas con la estatal brasileña de petróleo, la Petrobrás, exigen entonces prioridad en la conclusión de la reglamentación del sector eléctrico y de gas natural, considerando inclusive la posibilidad de incrementar la producción y exportación. Para la estatal brasileña, cuya presencia es acentuada en territorio boliviano, también es fundamental ir desarrollando, a través de nuevos proyectos, los mejores canales de aprovechamiento del abundante gas boliviano, aumentando los volúmenes de importación.

Además del mercado brasileño, los programas bolivianos, en su posición de país bisagra, también apuntan a favorecer una mayor penetración de gas en Chile, fundamentalmente proveyendo las nuevas centrales térmicas. El aumento de demanda de gas en Chile mejoraría además la rentabilidad del gasoducto "Pacific LNG", nuevo proyecto clave boliviano. Cabe destacar que el incremento de las exportaciones de gas con destino a usuarios residenciales e industriales chilenos hoy se encuentra acotado por un precio del gas vinculado al valor del GLP, ligazón que probablemente sea atenuada en el futuro.

El proyecto de construcción del gasoducto "Pacific LNG" consiste en la exportación de gas a mercados de la costa oeste de los Estados Unidos, inicialmente a Baja California y desde ahí, a California. Sin embargo, la competencia boliviana de exportación de gas parece tener ciertas limitantes, principalmente, porque el Perú, con gran reserva de gas en el Amazonas (Camisea), también se encuentra interesado en el mercado de California, además de la oferta de gas procedente de Asia, a partir de un terminal nuevo en Baja California.

Es necesario remarcar que la red de transporte de gas de Bolivia está en rápida expansión después del reciente descubrimiento local de grandes yacimientos, lo que colocó a Bolivia en el tope de la lista de reservas de gas del continente, con 1.5 trillones de metros cúbicos (ver Fig. 11). Tal crecimiento, empero, no se realizará sin generar algún tipo de problemas. Inicialmente, existe el problema de las responsabilidades sociales relacionadas con la preservación del medio ambiente, ya que la exportación del nuevo volumen de gas atravesará bosques y territorios indígenas bolivianos, mundialmente reconocidos. Por otro lado, la expansión masiva de gas en los Estados Unidos podrá inundar el mercado de California con energía barata, afectando por generaciones, la transición de California a recursos de energía renovable.

Oferta de Proyectos de Expansión del Gas de Bolivia

En el marco del nuevo2 paradigma de desarrollo boliviano basado en el Estado mínimo y la economía de mercado, se observa una alta eficiencia competitiva -por lo menos en el plano de las inversiones vinculadas a la privatización-, demostrada a través de las reservas e infraestructura montada más allá de las necesidades del mercado real (ello a pesar inclusive del incremento del magro consumo interno). En ese sentido, y bajo la presión de tener que encontrar compradores para el volumen en exceso de gas, las compañías están tratando de forzar la apertura de los mercados de energía. Así por ejemplo, después de la crisis de energía en Brasil, en 2001, el gobierno boliviano ha iniciado una agresiva campaña de venta de gas a ese país, incentivados por el plan brasileño de construir, desde el 2000, un número de plantas nuevas de energía para aumentar la demanda local. Sin embargo, al competir por las ganancias, las empresas brasileñas asentadas en Bolivia parecen estar ampliando la voluntad del Brasil de expandir rápidamente la red de suministro de gas, con el objetivo de absorver grandes cantidades de importaciones de ese recurso de Bolivia. Con ello, se ignora la resolución de adoptar un sistema de generación de energía a gas. Además, cabe considerar que el Brasil tiene planes propios para aumentar la producción de gas nacional, a partir de nuevas reservas, y expandir masivamente la vía hidroeléctrica, lo cual también incidiría en la disminución de demanda de importación del gas boliviano.

Aún así, el proyecto boliviano de expansión Yabog y el del gasoducto Gasyrg están en plena implantación, pasando por la misma ruta de los yacimientos de gas de San Alberto y San Antonio, cerca de Yacuiba, en la región de Tarija a Río Grande, donde se conectan con el gasoducto Bolivia-Brasil. El proyecto Yabog, propiedad de la Compañía Boliviana de Transporte de Hidrocarburos Transredes, aumentará la capacidad del gasoducto a 30 años y será realizado en etapas, durante los próximos siete años, de acuerdo a la demanda del mercado. La capacidad del gasoducto Yabog de 61 cm aumentará inicialmente de 8.2 millones a 14 millones de metros cúbicos diarios (mcd), no descartando una expansión mayor. Ya el proyecto Gasyrg involucra la construcción de un nuevo gasoducto de 451 km y 91 cm del Consorcio Transierra, compuesto por Petrobras, Total y Andina. La capacidad total del gasoducto será de 50 millones mcd y para su construcción, un nuevo derecho fue desarrollado, cortando varios kilómetros del bosque.

De igual modo, el gobierno boliviano está definiendo a través de proyectos de expansión de la red de gasoductos, la exportación del gas boliviano a los Estados Unidos, por medio del consorcio Pacific LNG y a través de un puerto costeño que puede quedar en Chile o en el Perú - este último país estaría beneficiado por la identidad cultural del pueblo boliviano, lo que lo coloca en situación privilegiada en relación a Chile. Según la propuesta del gobierno, el gas de exportación a los Estados Unidos vendría desde el Yacimiento Margarita, mayor campo en reservas de gas certificado. Cabe mencionar que el consorcio Pacific LNG está formado por tres compañías, la Repsol YPF (37.5%), la BG (37.5%) y la Pan-American Energy (25%), siendo que, aún, la compañía Repsol YPF está actuando como administrador del proyecto durante la etapa preliminar de desarrollo. Además del gasoducto boliviano, el proyecto Pacific LNG implica la construcción de una planta de gas nueva en la costa pacífica, un terminal de gas en Baja California, México, y un gasoducto de 64 Km. de Baja California a California. Se estiman que unos 22.7 millones de mcd de gas desde Bolivia eventualmente servirán a plantas de energía nuevas y actuales en Baja California y el sur de California. Para ello, las compañías Sempra Energy y CMS Energy, en conjunto, están comprometidas con el desarrollo del terminal de gas de México.

En ese sentido, está previsto que se inicie la operación del terminal de gas de Baja California a fines del 2005 o 2006, contando con el suministro del gas boliviano para tal fecha. La importancia del volumen de este emprendimiento, que involucra más de 5 mil millones exige una decisión urgente boliviana a respecto del puerto que será utilizado en el proyecto. Finalmente, la compañía Gas TransBoliviano SAGTB, consorcio de transportación de gas propietario de la sección Gasbol de Bolivia (gasoducto Bolivia-Brasil), cuyos copropietarios principales son la Enron, la Shell, la Petrobras y la British Gas, planea expandir su capacidad por medio de un nuevo gasoducto "looped" a lo largo de la ruta actual, involucrando la construcción de estaciones compresoras y turbinas de gas sobre la porción boliviana de 500 Km.

Consideraciones Finales y Conclusiones

En 1985, Bolivia inició un proceso de redefinición del papel del Estado con relación a la economía, al mercado y a la sociedad. Para ello, las condiciones más importantes fueron la eliminación de la hiperinflación y la estabilidad de precios. La industria energética, considerada como recurso estratégico para el desarrollo económico del país, estuvo ligada directamente al Estado hasta 1994, bajo la empresa estatal YPFB, en el sector de hidrocarburos y la empresa ENDE, para el sector de electricidad. La introducción del nuevo modelo de desarrollo en Bolivia con todos sus logros, sin embargo, no fue suficiente para sacar a Bolivia del atraso y de los bajos índices de desarrollo. Es más, después de 20 años de estabilidad con crecimientos aceptables, Bolivia entró en los últimos años en un proceso de recesión económica.

En el campo de las relaciones internacionales, Bolivia forma parte de la CAN, a partir de su posición geográfica y su situación histórica de identidad con los otros países andinos. También forma parte del MERCOSUR, aunque en situación de país convidado y sin derecho de voto.

Su desarrollo en el campo de la integración energética, por otro lado, hace que Bolivia mantenga vínculos más estrechos con el Brasil. De ahí procede su situación de bisagra entre bloques y países. La importancia de la cuestión energética para Bolivia hizo que la relación con los países del MERCOSUR sea más intensa e importante. Pero es claro que, en el contexto mayor del desarrollo y de los mercados, la relación con Perú y Chile sea vital.

En los últimos años, impulsada fundamentalmente por la ayuda financiera externa, y también por las expectativas futuras de ingreso de divisas del mercado de gas, Bolivia ha iniciado una política de expansión energética en la zona rural. Evidentemente, se trata de una propuesta subordinada al ajuste estructural del sector energético, y al equilibrio establecido entre la intervención directa del Estado y el empleo de los mecanismos de mercado, Ello ha privilegiado el fundamento de ampliación de la oferta de energía y el aumento de la competitividad entre las fuentes energéticas, aún cuando eso no se reflejase necesariamente en el bienestar de la sociedad como un todo. Visto de ese modo, se puede observar que la expansión de servicios eléctricos, con criterios sociales y políticos, lleva al uso ineficiente de energía, bajo otras condiciones.

El desempeño y la evolución del sector eléctrico en Bolivia, después del proceso de reformas estructurales, han sido muy significativos, particularmente en cuanto a las inversiones y al consecuente incremento de la capacidad instalada se refiere. Lo mismo puede decirse del gas natural, en cuanto a reservas certificadas y a red de gasoductos. Ello a pesar del incipiente y poco popularizado uso interno. Por todos esos motivos, el desafío que se propone la nueva administración del Estado boliviano es coherente y factible en su programa energético: primero, la ampliación de beneficios energéticos a poblaciones carentes y a áreas rurales; y en seguida, la apertura de nuevos mercados externos con el apoyo del Estado y la participación privada, bajo la lógica del mercado abierto, interna y externamente. Este último aspecto deja aún la incógnita referente a la demanda insatisfecha, o sea, al bajo nivel de consumo y de ingreso de la población. De todas formas, la infraestructura energética actual y las reservas certificadas, señalan la apertura de nuevos mercados, alejando el riesgo de no recuperar las inversiones, ni monetizar el gas.

A pesar de la situación nacional precaria en lo referente a medio ambiente, debe observarse que Bolivia fue el primer país del sistema interamericano en incorporar el concepto de Desarrollo Sostenible como política de Estado. Esto lo coloca en condiciones y posibilidades de recuperar el camino perdido, con ventajas comparativas, en una sociedad que vive asumiendo conscientemente la aplicación de los principios universales de sustentabilidad y responsabilidad social en su territorio. Finalmente, las expectativas para los próximos cinco años están vinculadas al incremento significativo del uso del gas natural domiciliario y vehicular, transformando la matriz energética y sustituyendo el consumo de GLP, gasolina, diesel y energía eléctrica. Sin embargo, no puede dejar de mencionarse que la problemática medioambiental es aún, y lo será por algún tiempo, una cuestión maltratada.

Agradecimientos

Los Autores agradecen a la Dra. Vivian Urquidi (Ph.D. en Sociología y Ms.C. en Comunicación Social y América Latina) por la revisión final del Texto de este trabajo.

Notas

1 Es interesante observar que, originalmente, el programa de electrificación rural está concebido para que se realicen inversiones privadas a muy largo plazo (30 años) y para que responda a las necesidades del mercado eléctrico. La retribución resulta de la anualidad equivalente al costo con el que se incorpora cada instalación al sistema (la tasa de descuento es del 10%). Finalmente, los ingresos evaluados en bolivianos están indexados con la inflación y con el cambio del dólar.

2 Aquí hacemos referencia a un "nuevo paradigma" apenas en el sentido formal del término, o sea, analizado bajo la perspectiva del proceso que sucedió a lo largo de las últimas décadas, con un rol específico para el Estado y con la introducción efectiva de artificios, como la capitalización. Este paradigma, que inclusive en Bolivia implica el libre empleo de mano de obra, se viene consolidando a lo largo de 20 años y en un ambiente de desarrollo incipiente, con marcados trazos de insatisfacción interna contra las administraciones de orientación capitalista.

Referencias

[1] H. Dubrovsky, M.E.M. Udaeta, E. Paula, M.I. Gonzáles, A.E.B. Giraldo, G.B.L. Manzoni, V. Oxilia, A. Becerra, A.T. Abreu, y J.L. Cordeiro. Energía para el Desarrollo de América del Sur. Sao Paulo: Mackenzie, 2002.

[2] Energy Program / Institute of the Americas. Bolivia Energy Roundtable, Santa Cruz de la Sierra - Bolivia, Outubro, 2002.

[3] IEA / OLADE (International Energy Agency / Organizao Latinoamericana de Energia). Latin American Conference on Cross-Border Gas Trade, Santa Cruz de la Sierra - Bolivia, Outubro, 2002.