Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

Similares en

SciELO

Similares en

SciELO Compartir

Permalink

PermalinkTemas Sociales

versión impresa ISSN 0040-2915versión On-line ISSN 2413-5720

Temas Sociales no.22 La Paz 2001

ARTÍCULO ORIGINAL

"BOLIVIA LA NUEVA" EL DESPERTAR DE UN ACTO DE ILUSIÓN

Osvaldo Calle Quiñonez'

Dicen las personas que ya han vivido mucho que nunca es bueno juzgar a los árboles por las flores sino por los frutos, porque las flores pueden ser bellas, pero a algunas de ellas les siguen frutos que muchas veces pueden ser venenosos. Eso es lo que ocurrió con la capitalización. A este proceso nos lo "vendieron" como una flor, como la oportunidad de salir de pobres, pero ahora esta flor es poco menos que intragable.

La historia de la capitalización comenzó en 1993, cuando ante los "genios" de la campaña Goni '93, reunidos en la Fundación Milenio, el entonces candidato del MNR, Gonzalo Sánchez de Lozada, presentó su propuesta: "Nuestra meta es cambiar al país. Para eso tenemos que escuchar a la gente. Ustedes han estado acompañándome mucho tiempo... busquemos lo que la gente quiere. ¿Qué quiere la gente? Quiere empleo, quiere participación popular, quiere educación. Ustedes conocen eso; entonces yo propongo: reforma educativa, participación popular y capitalización"3].

Desde ese día, la capitalización se convirtió en uno de los ocho pilares de la propuesta electoral del MNR. Así lo señalaba El Plan de Todos: "Con el propósito de rescatar para los bolivianos los beneficios de su propio patrimonio, proponemos la Capitalización y democratización de las empresas públicas y la devolución de su real propiedad y utilidades a sus dueños originales, es decir, a los propios bolivianos"4]. Desde ese día, la palabra capitalización entró, aunque muchos de nosotros no lo hayamos pedido, a formar parte de nuestras vidas, se convirtió en una especie de alcohol que adormeció el pensamiento del cual recién la gente comienza a recuperarse y también a preguntarse: "¿qué hemos hecho?, o mejor, ¿qué nos han hecho?"

Según la oferta electoral del 93, este proceso consistía "en el aumento del capital en cada una de las seis principales empresas estatales, es decir de Yacimientos Petrolíferos Fiscales

Bolivianos (YPFB), la Empresa Nacional de Fundiciones (ENAF), la Empresa Nacional de Electricidad (ENDE), la Empresa Nacional de Telecomunicaciones (ENTEL), la Empresa Nacional de Ferrocarriles (ENFE) y el LAB, con aportes de capitales internacionales, pero manteniendo la participación mayoritaria de los bolivianos.

"1 + 1 = 2", decía la propaganda electoral gonista en la que se hizo famoso el ejemplo del taxista que no tenía recursos para arreglar su taxi. A la par del Plan de Todos, Goni recordaba ante la televisión que "por lo menos el 51 por ciento de las acciones de estas empresas quedará en manos de los bolivianos, en tanto que los socios internacionales tendrán hasta un 49 por ciento de las acciones5].

"El aporte accionario perteneciente a los ciudadanos bolivianos -decía el Plan de Todos- será custodiado y administrado por una Fundación de Desarrollo Solidario (Fundesol) creada por ley. Esta fundación será una institución totalmente independiente, cuyo directorio, compuesto de nueve miembros, será designado por la Cámara de Diputados por dos tercios de votos. (...) La Fundación no tendrá fines de lucro; estará dedicada a promover y financiar proyectos de desarrollo social que sean presentados por comunidades y barrios organizados. (...) Los recursos para proyectos provendrán, fundamentalmente, de los dividendos que generen las acciones bolivianas en las empresas capitalizadas, de donaciones y de otros financiamientos no reembolsables"6].

La propuesta gonista consideraba que la capitalización y democratización de las empresas públicas constituía una forma factible y creativa para vencer el gran obstáculo al desarrollo nacional, la crónica falta de capitales para la inversión, es decir, el ahorro interno. La campaña oficial decía que no querían privatizar, pero la capitalización estaba complementada con la privatización de las empresas pertenecientes a las Corporaciones Regionales de Desarrollo. Las seis empresas capitalizables, según el Plan de Todos, tenían un valor superior a los 2.000 millones de dólares. En esas condiciones, la capitalización permitiría atraer capitales por otros 2.000 millones de dólares en aportes de capital de inversionistas internacionales. "Las empresas así fortalecidas, con un capital total de más de 4.000 millones de dólares, podrán obtener -la experiencia internacional así lo demuestra- 6.000 millones de dólares adicionales en financiamiento privado (o sea, 1,5 veces su capital). Las empresas tendrán entonces un total de 8.000 millones de dólares en dinero fresco (2.000 millones de dólares de los aportes iniciales de los inversionistas más 6.000 millones de dólares de créditos), para ser invertidos en proyectos de las empresas en un período de hasta cinco años. Si bien una buena parte de este dinero se gastará en la importación de insumos, equipos y tecnología, más de la mitad será destinado a obras civiles, insumos y contratación de servicios en nuestro país ".

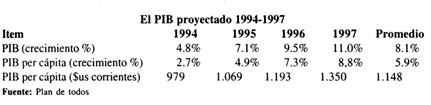

Con este nivel de inversiones, fabuloso para ese tiempo, el país obtendría niveles de crecimiento económico sin precedentes en la historia del país. El plan de gobierno del MNR señalaba que con la capitalización y las otras medidas colaterales se iba a alcanzar un nivel de crecimiento promedio del 8,1 por ciento entre 1993 y 1997. "Esto (la capitalización y las medidas conexas del Plan de Todos) permitirá alcanzar una tasa promedio anual de crecimiento de 8 por ciento en los cuatro años de nuestro gobierno y de 7,2 por ciento entre 1993 y 2002, con una inflación hasta un máximo de 10 por ciento. Con ese ritmo de crecimiento se duplicaría el tamaño de nuestra economía en un lapso de 10 años. Prevemos que en 1997, el año de máximo crecimiento, alcanzaremos una tasa de 11 por ciento con cero de déficit fiscal7].

El nivel de inversiones esperado y el crecimiento económico previsto se traducirían - según la lógica del Plan de Todos- en más y mejores empleos: "Con las inversiones y las tasas de crecimiento de la economía que nos proponemos alcanzar, proyectamos crear durante el gobierno del MNR-MRTKL, 287.000 nuevos empleos destinados a la fuerza laboral desocupada y entrante al mercado, y 212.000 empleos sustitutivos de trabajos precarios y de bajo ingreso actualmente existentes. Esto significa un total de 499.000 empleos en cuatro años".

Tal era la oferta capitalizadora, aquella con la que, en 1993, Goni ganó las elecciones con una ventaja del 13,8 por ciento8], por "goleada", como todavía insisten hasta hoy.

La aplicación del plan

Ya con el MNR en el gobierno, no fue sino hasta enero de 1994 cuando comenzó a implementarse el plan, aunque fue en ese tiempo en el que comenzó a cambiar la oferta ganadora. Sutilmente, Sánchez de Lozada introdujo un cambio en el porcentaje a ser entregado a los inversionistas: 50 por ciento, ya no el 49 por ciento del que se había hablado en la campaña. Esa decisión fue tomada -según la explicación oficial- después de consultar el criterio de alrededor de 4.500 personas en todo el país, aunque después el Secretario de Capitalización explicaría que, con una participación del 49 por ciento, ningún empresario estaría dispuesto a invertir en la capitalización.

En enero de 1994, el Secretario de Capitalización, Ramiro Ortega, afirmaba que un total de 3,2 millones de habitantes que acrediten la mayoría de edad hasta el 31 de diciembre de 1995 recibirían las acciones de las empresas capitalizadas a través de los fondos de pensiones. El Fundesol había sido descartado.

En 1994, la Ley "marco" de Capitalización fue aprobada en medio de lo que se conoció como dudas de UCS, pero que más parecían chantajes del entonces jefe de UCS, Max Fernández, al MNR. En su aparente indecisión por apoyar la capitalización, la UCS argumentaba tener reparo? históricos. "YPFB tiene 'valores activos' como la vida de 50 mil bolivianos que murieron en el Chaco por defender la riqueza petrolera", decía entonces el diputado ucesista Jaime Punce Caballero. Sin embargo, días después, una reunión del líder de la UCS, Max Fernández, y el Presidente salvó las dudas ucesistas. Fernández apoyó la capitalización, después de acordar con el MNR cambios en el gabinete. "Negociación o chantaje: Se va el Ministro de Defensa y UCS apoya la capitalización", fue el titular del periódico Los Tiempos de Cochabamba el 19 de marzo de 1994.

El MNR hizo la propuesta, la UCS puso reparos, más parecidos a chantajes, el MBL no tenía cuestionamientos y el MRTKL, la agrupación del Vicepresidente, también apoyaba, sin mayores problemas, el proceso de capitalización.

La capitalización ya era Ley de la República, pero los alcances del proceso se conocían más en el exterior que en Bolivia. En su edición del 6 de abril de 1994, el periódico Hoy, denunció que: "la publicidad gubernamental afirma en el exterior algunas cosas que en el país estaban poco claras o no se habían definido todavía". Entre esos temas estaba el hecho que "las decisiones más grandes serán tomadas de acuerdo al voto de dos tercios de la junta de directores y la constitución de un fondo de pensiones"

Todo el proceso de capitalización tuvo la misma característica. Los bancos de datos de las empresas capitalizadas eran "información confidencial" en Bolivia, pero no en el extranjero; los proyectos de leyes se conocían antes allí y sólo después, cuando ya tenían el visto bueno de los potenciales interesados en invertir, eran presentados al pueblo boliviano. Tal vez por eso el ex Presidente Sánchez de Lozada insiste que en el exterior estudiaron la capitalización. En Bolivia, nunca explicaron con claridad los alcances de esta reforma.

Las empresas: un atractivo negocio

Aprobadas las leyes de capitalización y del Sistema de Regulación Sectorial (Sirese) y con los recursos necesarios para la ejecución del proceso, financiados por créditos provenientes principalmente del BM y del BID, y comprometida la transferencia de las empresas estatales ante el Fondo Monetario Internacional (FMI) en el Programa de Ajuste Estructural Reforzado y Ampliado (ESAF, por sus iniciales en inglés), no quedaba más que ejecutar las llamadas reformas de segunda generación.

ENDE fue la primera empresa en ser capitalizada, pero antes fue necesario aprobar una nueva Ley de Electricidad, promulgada con el número 1.604, que determinó la división de las empresas eléctricas que formaban parte del Sistema Interconectado Nacional (SIN) en compañías de generación, transmisión y distribución, estableciendo limitaciones para que las operadoras del sector se dediquen a una sola de esas actividades. La nueva Ley de Electricidad fijó sistemas de determinación de precios diferentes en función al volumen de ventas, ya sea al por mayor (para las distribuidoras o grandes consumidores) o menor (consumidores finales sean éstos del sector doméstico, comercial o industrial). En el caso de la venta de electricidad al por menor, la Superintendencia quedó como responsable de la fijación de tarifas "tope" calculadas reconociendo a las empresas distribuidoras sus costos de operación, más un retorno sobre su patrimonio equivalente al promedio aritmético de las tasas de retorno de los últimos tres años obtenidas por las empresas eléctricas consideradas en la determinación del Indice Dow Jones de la Bolsa de Valores de Nueva York. En resumen, la nueva Ley de Electricidad hizo de la industria eléctrica una actividad donde las empresas "siempre ganan" y los usuarios "siempre pagan". Se había hecho un negocio atractivo.

El 15 de marzo de 1994, uno de los directores de ENDE afirmó en Cochabamba que esa empresa no necesitaba ser capitalizada porque era una entidad solvente con 400 millones de dólares como patrimonio. Tiempo después, el analista económico Jorge Torres, ex Presidente de la Comisión Económica de la Cámara de Diputados, aseguraba -con base en datos oficiales- que el valor contable de la empresa a fines de 1993 era de 396.9 millones de dólares. Sin embargo, por extrañas decisiones del gobierno, en los decretos supremos 24015, 24016 y 24017 el valor patrimonial de las tres unidades a ser capitalizadas se había reducido a 98,6 millones de dólares, cifra muy alejada de las inicialmente manejadas9]. ¿Qué le pasó a la empresa?

Así llegó la fecha de la primera capitalización. En un acto realizado el 29 de junio de 1995, en instalaciones del Palacio de Telecomunicaciones de La Paz, tres compañías estadounidenses se adjudicaron las tres generadoras de ENDE. Dominion Energy se adjudicó la Empresa Generadora Corani comprometiendo una inversión de 58,7 millones de dólares, Energy Initiatives capitalizó Guaracachi con el compromiso de invertir 47.1 millones de dólares y la empresa Constellation Energy capitalizó la Generadora de Valle Hermoso con una promesa de inversión de 33,9 millones de dólares. En total, la capitalización de ENDE comprometió inversiones por 139,9 millones de dólares, hecho que fue presentado por el gobierno como el primer éxito de la capitalización porque se había logrado una inversión por un 42 por ciento más que el valor en libros de la empresa (98,6 millones de dólares).

Después de ENDE, le tocó el turno a ENTEL. Según el Ministerio de Capitalización, el propósito de la capitalización del sector de telecomunicaciones era duplicar la densidad telefónica en menos de cinco años y llegar al 12 por ciento en una década; para ello se requería instalar 600 mil nuevas líneas. Además, con la transferencia se buscaba mejorar los servicios a los estándares internacionales, rebajar el precio de las tarifas consideradas especulativas, bajar el precio de los costos del acceso a una línea de 1.500 dólares a 200 o 300 dólares y también aumentar el acceso a la telefonía en las áreas rurales.

Cuando comenzaba el proceso de capitalización de ENTEL, el entonces presidente de esa empresa, Germán Medrano, afirmaba que el valor en libros de la estatal de telecomunicaciones llegaba a 141 millones de dólares. Sin embargo, días antes de la capitalización el gobierno estableció que el valor en libros de la compañía era de 130 millones de dólares.

Al promediar las 20:30 Hrs., el 28 de septiembre de 1995, Euro Telecom International hacía conocer su propuesta económica: 610 millones de dólares. Las otras dos empresas habían presentado montos muy inferiores a la oferta de la italiana. MCI Bolivian Investments Company ofreció 303 millones de dólares y la española Telefónica de Bolivia Holding S.A. hizo lo mismo con 162 millones de dólares. Las autoridades de Capitalización se ufanaban de haber logrado su mejor transacción.

Para el caso de la capitalización del LAB no se requirió el proceso de conversión en sociedad anónima mixta, tal como sucedió en las otras empresas, debido a que el LAB ya era una empresa en la que el Estado no era dueño sino del 97,8 por ciento de las acciones. Tampoco se requería un nuevo marco regulatorio porque las mismas tendían, como todavía hoy, a ser estandarizadas en todo el mundo. Lo que sí había que superar era la oposición de la Federación Sindical de Trabajadores del Lloyd Aéreo Boliviano (FSTLAB) que, a la cabeza de José Gutiérrez, como en ningún otro caso, organizó la defensa del carácter estatal de la empresa y del patrimonio nacional.

Para frenar la capitalización del LAB, los trabajadores presentaron una demanda por la reposición de un bono de antigüedad, hecho que habría provocado el embargo de la empresa.

Sin embargo, para salvar esta situación y viabilizar la transferencia de la línea aérea, el gobierno de Gonzalo Sánchez de Lozada aprobó el Decreto Supremo 24036 con la "finalidad de optimizar el proceso de capitalización". Este decreto disponía en su artículo primero: "los pasivos de las empresas sujetas al proceso de capitalización de acuerdo a la ley 1544, que no figuren en los respectivos balances al 31 de diciembre de 1994 y sean confinados con posterioridad a esa fecha mediante sentencia ejecutoriada como resultado de juicios laborales, serán transferidos al Tesoro General de la Nación, a tiempo de producirse la capitalización de las mismas o en el momento que sea más oportuno, con excepción de los pasivos tributarios". Con este decreto, se eliminó la posibilidad del embargo y se cargó en las espaldas del Tesoro los montos que resultarían del juicio laboral10].

Según los términos de referencia elaborados para la capitalización del LAB, la apertura de los sobres con los antecedentes de las empresas debía realizarse el 21 de julio y la oferta económica conocerse el 26 de julio. El proceso era similar al de las otras empresas, pero luego terminó siendo continuo, sin una división de fases de preselección, calificación y adjudicación, como ocurrió en el caso de las otras empresas. Los plazos no se cumplieron.

El valor en libros del LAB era, según el Ministerio de Capitalización, de 24 millones de dólares, base sobre la cual iban a recibirse las ofertas económicas de los interesados. Sin embargo, una semana antes del 19 de octubre de 1995, la fecha fijada como definitiva para la adjudicación del LAB, el periódico Ultima Hora publicó un memorando confidencial de Banque Paribas - Proudfoot USA - F. Gonzáles & Partners11], los consultores contratados por el gobierno para la capitalización, según el cual "el valor correcto del mercado de la flota ha sido valuado en USD 69.945 millones por un evaluador certificado independiente". A la fecha de su capitalización, el valor de mercado del LAB era cercano a 70 millones de dólares.

El Secretario de Capitalización, Edgar Saravia, no negn la información, pero aseguró que ese valor estaba referido al valor de los activos totales de la empresa. Sin embargo, según los datos contenidos en los términos de referencia para la capitalización12], el valor de los activos llegaba a 134,4 millones de dólares (631.691.816 bolivianos). Además, la publicación daba cuenta que uno de los potenciales adjudicatarios sería la brasileña V ASP, una empresa propiedad de Wagner Canhedo, cuya reputación y honestidad había sido puesta en duda en su país.

Cuando llegaron las 11:00 Hrs. del 19 de octubre, momento en el que debía procederse a la presentación de ofertas económicas, inexplicablemente el acto fue suspendido para la tarde. Tras el fracaso de la mañana se especulaba que se introducirían modificaciones a los términos de referencia para cambiar las condiciones de la licitación y dar paso a la capitalización, aunque sea con la participación de una sola empresa al final del proceso. Ya en la tarde, sólo una empresa, la brasileña VASP ofreció 47.4 millones de dólares por capitalizar el LAB. Del monto total ofrecido, sólo cinco millones serían pagados en efectivo y el resto en aviones y los llamados "aportes especiales". Al ser única la oferta de la empresa de Canhedo, no fue necesario recurrir a las ponderaciones establecidas en la fórmula de capitalización.

Un mes después de la transferencia de la empresa aérea, el 10 de enero de 1996, el "Comité de Defensa del Patrimonio Nacional" afirmaba que la capitalización del LAB era una "estafa y engaño al país"13]. El documento del Comité, conformado por dirigentes sindicales y ex autoridades de gobierno de los regímenes nacionalistas, afirmaba que "los actos de entrega del LAB fueron delincuenciales por parte del gobierno boliviano y el ministro Alfonso Revollo, y por parte de Wagner Canhedo, el propietario de la VASP".

La capitalización del LAB fue especial porque sólo hubo un aporte en efectivo de cinco millones de dólares. 31.900.000 dólares correspondían a un avión Boeing, entregado a fines de 1996, 1.970.000 a asistencia técnica y 8.605.000 dólares a "contratos de arrendamiento" de dos aeronaves tipo Boeing 737-300 del modelo 1995, aviones que nunca llegaron ni llegarán. Ese monto ahora es pagado en cómodas cuotas mensuales de 192 mil dólares mensuales.

Para la capitalización de la Empresa Nacional de Ferrocarriles (ENFE), el gobierno la dividió en dos redes ferroviarias. En medio de protestas laborales, el 14 de diciembre se presentaron las ofertas económicas para la adjudicación de las dos redes, un acto al que sólo llegaron como interesadas las chilenas Antofagasta Holdings y Cruz Blanca. Sin embargo, la comisión formada para la capitalización descalificó la propuesta de la primera empresa y, así, las dos redes fueron adjudicadas a la segunda. Tres meses después, Antofagasta Holdings14compró la mayor parte de las acciones de Cruz Blanca en la Red Occidental y asumió el control de esa empresa.

Pero en el caso de la capitalización de la Red Andina, la fórmula del "1 + 1 = 2" no funcionó. Cruz Blanca se adjudicó la Red Andina, cuyo valor en libros era de 29 millones de dólares, por 13.251.000 dólares, un valor que representaba el 45,6 por ciento. La consigna del "1 + 1 = 2" había fallado, la capitalización daba su peor traspié. Durante el acto de adjudicación, al frente de las cámaras de televisión las autoridades del Ministerio de Capitalización no podían justificar el fracaso, aunque de todas maneras recomendaron su adjudicación a Cruz Blanca.

La capitalización de la Red Oriental tuvo más suerte. La empresa Ferroviaria Oriental (FCO SA), como se llamó luego de la capitalización, fue adjudicada a la chilena Cruz Blanca que comprometió inversiones por 25.853.099 dólares, es decir, un siete por ciento más que su valor en libros, calculado en 24 millones de dólares.

No hubo una ley o nuevos reglamentos sectoriales, como en el caso de la capitalización de ENTEL y ENDE, excepto un Superintendente de Transportes, Branimir Lobo, quien fue posesionado antes de la transferencia de la empresa a la chilena Cruz Blanca.

La "Madre de todas las batallas"

Llegamos al caso más importante de la capitalización, YPFB y lo que se llamó "la madre de todas las batallas". Desde 1985, esta empresa se había convertido en el principal soporte económico del fisco, a costa de su propio desarrollo e incluso cargando en sus espaldas graves casos de corrupción15que provocaron su debilitamiento. La capitalización estaba justificada por el gobierno del MNR como una medida para evitar la corrupción.

Según el Ministerio de Capitalización, a fines de 1992, los activos de YPFB estaban valorados en 1.581,12 millones de dólares y empleaba a un total de 5.428 trabajadores. Era la única empresa boliviana que podía ser comparada con las de las grandes compañías internacionales.

El gobierno partía del supuesto que, para el período comprendido entre los años 1994 y 2000 se requerían, solamente en lo que se refiere a exploración y desarrollo de campos petroleros, por lo menos 700 millones de dólares, un monto imposible de ser cubierto por las arcas del Estado, por lo que era necesaria la participación privada. Para ello, el gobierno buscaría un nuevo marco regulatorio que permitiera establecer las reglas del juego para la participación privada, de tal modo que el mismo sea competitivo. Comenzó a hablarse del llamado "triángulo energético" en el que las aristas eran el gasoducto a Brasil, la nueva Ley de Hidrocarburos y la capitalización de la petrolera estatal.

a) El gasoducto

El gasoducto, que en los tiempos de la capitalización era el proyecto de integración energética más importante de la región, hacía atractiva la actividad petrolera en Bolivia. El gobierno se encargaría de entregar ese negocio a la estadounidense Enron.

La idea de vender carburantes bolivianos a Brasil había ido madurando desde 1936, año en el que se firmaron dos protocolos: el primero para estudiar la vinculación ferroviaria entre los dos países y el otro para estudiar los problemas relativos al aprovechamiento y exportación del petróleo boliviano por territorio brasileño. Pero no sería la venta de petróleo a Brasil el centro de atención durante el proceso de capitalización, sino el gas natural.

Los primeros avances para llevar el gas boliviano al vecino país habían sido dados en 1965, cuando una misión brasileña visitó el país para establecer las primeras negociaciones tendientes a la construcción de un gasoducto, aunque en ese tiempo la prioridad para el país era la venta de gas natural a Argentina16].

En 1972, tras una reunión entre los entonces Presidentes militares de Bolivia y Brasil, Hugo Banzer y Emilio Garrastazú, se firmó una declaración conjunta en la que se planteaba el comienzo de las negociaciones entre YPFB y Petrobras. Sin embargo, la posibilidad de vender gas al vecino país no fue bien recibida por sectores de la población que organizaron una fuerte resistencia en defensa de los recursos naturales, con el argumento de que la venta de gas a Brasil debía estar condicionada a la existencia de reservas suficientes y la percepción de utilidades para el país. Diez años después de los primeros acuerdos Banzer-Geisel, en 1984, los Presidentes de Bolivia, Hernán Siles, y de Brasil, Juan Batista Figueiredo, Firmaron una declaración conjunta para acelerar la exportación de 240 millones de pies cúbicos de gas, que aumentarían paulatinamente hasta llegar a 400 millones. Sin embargo, este convenio también fue rechazado, incluso por el MNR. En 1988, hubo otro acuerdo para la venta del gas, Firmado por el líder histórico del MNR (el partido que cuatro años antes había declarado su oposición), Víctor Paz Estenssoro y el Presidente brasileño José Sarney. En ese entonces se acordó la venta de 525 megavatios de energía eléctrica generada con gas natural que funcionaría en Puerto Suárez transportado con un ducto de 20 pulgadas de diámetro hasta la frontera.

En noviembre de 1991, ejecutivos de las dos petroleras se reunieron en La Paz donde Firmaron una carta de intenciones sobre el proyecto de exportación de gas natural boliviano. Tiempo después, en mayo de 1992, los ministros de Energía e Hidrocarburos de los dos países declararon que la "compra y venta de gas natural es una política prioritaria de las dos naciones".

Más tarde, el 17 de febrero de 1993, los Presidentes Jaime Paz Zamora e Itamar Franco firmaron en Santa Cruz un contrato para la venta de ocho millones de pies cúbicos por día, volumen que debía llegar a 16 millones de metros cúbicos por día en un plazo de siete años. El convenio tendría una duración de 20 años y el precio pactado era de 0.90 dólares por millón de BTU (British Thermal Units, Unidades Térmicas Británicas). Brasil había pedido el transporte de seis millones de metros cúbicos por día. El acuerdo contemplaba la construcción de un gasoducto de 28 pulgadas que llevaría gas desde Santa Cruz hasta la ciudad de Curitiba, aunque para su puesta en vigencia debía ser ratificado después de asegurar el financiamiento necesario para la instalación del tubo de exportación de gas natural desde Bolivia. Se daba un plazo de 18 meses para conseguir el financiamiento para la construcción del gasoducto, calculando que a mediados de 1997 ya llegaría el gas natural boliviano a Brasil. Bolivia ya tenía un contrato para la venta de gas a Brasil. Sin embargo, en opinión de los nuevos gobernantes posesionados el 6 de agosto de 1993, el contrato firmado establecía precios muy bajos para el energético boliviano que no justificaban el desarrollo del proyecto, la exploración y la producción de gas. Según una explicación del Ministerio de Desarrollo Económico de la administración de Gonzalo Sánchez de Lozada, "en esas condiciones, la rentabilidad del ducto era baja, debido a los escasos volúmenes y la falta de financiamiento"17]. El nuevo régimen, bajo el argumento que no era un buen contrato para el país, invitó a operadores del sector petrolero interesados en asociarse a YPFB, proceso que concluyó con la firma de un contrato entre la estatal petrolera y Enron18para desarrollar el proyecto de exportación de gas natural boliviano a Brasil.

El régimen de Sánchez de Lozada había decidido incorporar a Enron en el proyecto de integración energética más importante de la región mediante un "contrato de asociación accidental con pacto de accionistas" en el que la estadounidense era la responsable de desarrollar y lograr el cierre financiero para la ejecución del gasoducto.

Pero el contrato tenía muchas sombras.

Casi ninguno de los bolivianos -al margen de las autoridades del gobierno- conocía los alcances del contrato YPFB-Enron. Estos recién fueron sacados a la luz casi dos años más tarde con ribetes de escándalo porque en varios puntos eran lesivos a los intereses del país y se contraponían a la legislación boliviana:

- El contrato, firmado con la participaci ón de Sánchez de Lozada bajo la figura de una "asociación accidental con pacto de accionistas", es inexistente en el Código de Comercio boliviano. Nunca se conocieron las ofertas de las otras empresas que participaron en el proceso que concluyó con la "selección" de Enron ni el informe de Crown Agents, la empresa que recomendó la contratación de dicha empresa estadounidense.

- El memorando de entendimiento entre YPFB y Enron fue firmado el 13 de julio de 1994, aunque el informe de Crown Agents es del 18 de julio.

Casi dos años después de la firma del acuerdo, no se conocía la personería de Enron en Bolivia ni el registro de su sucursal en el país.

El contrato YPFB-Enron fue firmado el 9 de diciembre de 1994, pero la resolución de directorio de la estatal petrolera 114/94 que autoriza la firma fue emitida el 14 de diciembre de 1994.

El contrato estaba "gobernado, interpretado y ejecutado por las leyes del Estado de Nueva York", lo que contradecía las disposiciones establecidas en la Constitución Política del Estado y la Ley de Hidrocarburos vigente en esa fecha.

El decreto que aprobaba la firma del contrato establecía que su firma debía realizarse con la intervención del fiscal en materia administrativa ante la Notaría de Minas y Petróleo de la ciudad de La Paz, pero el documento fue firmado en Estados Unidos.

En caso de llegarse a instancias de arbitraje, éste se realizaría de acuerdo a los reglamentos de la Cámara de Comercio Internacional y, si las partes no se ponían de acuerdo, lo harían en la ciudad de Nueva York, en idioma inglés. Sin embargo, el inciso g) del artículo 118 de la Constitución Política del Estado establece que es atribución de la Corte Suprema "resolver las causas contenciosas que resulten de los contratos, negociaciones, concesiones del Poder Ejecutivo y de las demandas contencioso-administrativas a las que dieren lugar las resoluciones del mismo".

La cláusula 2.1.b del contrato establecía que la Compañía (a formarse para operar el gasoducto) se constituiría bajo la forma jurídica y en la jurisdicción más ventajosa fiscal e impositivamente, a menos que la ley boliviana requiriese "alguna otra cosa", aunque el contrato estaba ya gobernado por las leyes del Estado de Nueva York.

- El contrato establec ía limitaciones para la participación de otros interesados en la construcción de los ductos al Perú y Brasil, con lo que se planteaba un principio monopólico prohibido en la Constitución Política del Estado. El contrato señalaba también que Enron sería el operador del ducto a Brasil y los que eventualmente se construyeran a Perú y Paraguay.

- Con el 40 por ciento del tramo boliviano del gasoducto bajo su control, Enron pod ía convertirse en dueña del 70 por ciento del gasoducto luego de la capitalización y controlar, en la parte brasileña, el 14 por ciento del tubo.

- Con el contrato, Enron logr ó -además del desarrollo, financiamiento, construcción y operación del gasoducto- participar en otros proyectos que no se habían desarrollado, incluso controlar una parte del tramo brasileño lo que podía haber generado la protesta brasileña por atentar contra su soberanía.

- Enron era parte en la "asociación accidental", pero la estadounidense cobraba una comisión por el financiamiento.

Un segundo adendum al contrato establecía que YPFB garantizaba para Enron una tasa de retorno del 18,5 por ciento.

- Enron recibi ó un crédito de seis millones de dólares por costos de desarrollo incurridos antes de la firma del contrato, es decir, desde la selección de la petrolera estadounidense en julio de 1994, hasta la firma del contrato en diciembre de ese mismo año.

Más ventajas para una empresa no podrían existir. Por medio del contrato, sin hacer ninguna inversión, Enron, la empresa presidida por Rebbeca P. Mark, se había adueñado del 40 por ciento de la parte boliviana del gasoducto Brasil-Bolivia a instalarse en el tramo boliviano y del ocho por ciento de participación en el tramo brasileño (Bolivia tendría en ese tramo una participación total del 20 por ciento). Para la petrolera estadounidense no podía haber un mejor negocio: tener el 40 por ciento sin invertir nada. ¿Cómo pensar en la posibilidad de que una empresa, en esas condiciones, acepte retirarse del negocio?

Ya con la Enron como socia de YPFB, en agosto de 1994, se firmó un primer adendum al contrato de compra-venta de gas natural que había sido firmado por Paz Zamora en 1993. En dicho contrato se establecía que la participación de YPFB y sus potenciales socios en el gasoducto en la parte boliviana sería del 85 por ciento, mientras que Petrobras y sus socias tendrían una participación del 15 por ciento. En la parte brasileña del gasoducto, la participación boliviana sería del 20 por ciento, mientras que la estatal petrolera del Brasil tendría un 80 por ciento con derecho a asociación.

Se mantuvo la constitución del Comité de Gerencia con participación paritaria, pero con mayores responsabilidades. El diámetro del tubo fue ampliado a 32 pulgadas, con una capacidad de transporte de hasta 30 millones de metros cúbicos de gas natural por día. El tubo sería construido en una primera etapa hasta San Pablo y luego extendido a otros mercados del sur brasileño. Además, se estableció la prórroga del contrato por un año o hasta lograr el financiamiento necesario.

Un año después, en 1995, cerca del vencimiento del plazo para la firma del contrato definitivo, una misión boliviana encabezada por el ministro de Desarrollo Económico, Jaime Villalobos, en la que participaron también asesores de Enron, se firmó un segundo adendum al contrato, que acordó el suministro de combustible para la compresión por el precio establecido en el contrato con cargo a Petrobras.

En este nuevo adendum se incorporó como objetivo del gasoducto, abastecer los mercados de termo-electricidad, industrial, transporte, comercial y residencial, tanto en Sao Paulo como en el sudeste brasileño hasta Matto Grosso do Sul.

Según el Ministerio de Desarrollo Económico, "aún antes de iniciada la negociación para la venta de gas, se logra cambiar la ecuación de precios, con una mejora sustancial para la justificación de la producción de gas en boca de pozo, lo cual implica que para la cantidad contractual base, de ocho a 16 millones de metros cúbicos por día, se aplique, en lugar de 0,9 dólares (como factor multiplicado por la canasta de combustibles de petróleo) el factor de 0,95 dólares, subiendo hasta 1.06 dólares, promedio factor uno"19]. Se habían logrado mejoras, pero éstas beneficiarían a Enron y luego a las capitalizadoras.

El negocio ya no era para los bolivianos

La presencia de Enron en Bolivia había sido cuestionada. Cuando el contrato de "asociación accidental" fue conocido, llovieron las críticas a la empresa estadounidense. "Los ingenieros y técnicos de YPFB -dice el ingeniero Carlos Royuela, quien en ese tiempo trabajaba como asesor de la petrolera- hicieron conocer su criterio en torno al tema y recomendaron: que el contrato debe ser gobernado por las leyes bolivianas, que la Enron debe concretar el financiamiento hasta el 31 de diciembre de 1996 impostergablemente, que la socia no debería participar en la capitalización de los ductos para evitar posibles monopolios, que se debería eliminar la garantía de rentabilidad del 18,5 por ciento para la transnacional y que la misma debería ser al revés; que Enron, como operadora, debería garantizar a YPFB dicha rentabilidad.

Pidieron también una explicación de porqué el contrato otorga a Enron un crédito por costos de desarrollo incurridos antes de la firma del acuerdo y finalmente creen que se debe modificar la cláusula que faculta a Enron a desarrollar, financiar y operar otros proyectos"20].

A las críticas al contrato con la Enron se sumó hasta el presidente de YPFB, Arturo Castaños21]. Pero la transnacional tenía sus defensores: Gonzalo Sánchez de Lozada, Alfonso Revollo, Mauricio Gonzáles, el Secretario de Energía. El encargado de la imagen de la petrolera estadounidense en Bolivia era Wálter Zuleta Buitrago, hijo de un senador del MNR, del mismo nombre, quien más tarde impulsó la aprobación de la nueva Ley de Hidrocarburos.

En mayo de 1996, el entonces subjefe de ADN y en la actualidad Vicepresidente de la República, Jorge Quiroga, anunció que la participación de Enron en el gasoducto era innecesaria porque en una reunión del Comité de Gerencia realizada el 27 de marzo de 1996, la brasileña Petrobras ofreció financiar la construcción del tubo de exportación de gas.

Con ello, todos los argumentos del gobierno caían. La presencia de la Enron se justificaba porque presuntamente esta empresa sería la responsable de lograr el cierre financiero (lograr el financiamiento) para el proyecto del gasoducto. Al no lograrlo, fueron los propios brasileños quienes garantizaron el financiamiento para el ducto, aunque la petrolera estadounidense se aferraba a seguir en el proyecto.

Para el gobierno del MNR -no se aclaró por qué motivos o intereses- la Enron debía permanecer en el gasoducto. Así, en un intento por justificar la presencia de la estadounidense en el proyecto económico más importante de la historia boliviana, el 16 de mayo de 1996, el Ministerio de Comunicación Social emitió un comunicado según el cual "Petrobras no ofreció financiar 1.630 millones de dólares para el gasoducto" y calificaba de "apreciaciones erróneas" las declaraciones de Quiroga. El comunicado oficial decía:

La empresa Petrobras ofreció financiar únicamente la compra de cañería para el gasoducto. Esta es la única porción del proyecto que podría contar con un eventual financiamiento a la fecha.

Por otra parte, Petrobras ofreció construir el gasoducto bajo la modalidad "llave en mano" (se encargaría de todas las fases de la construcción y entregaría el tubo listo para su puesta en funcionamiento), por valor de 1.630 millones de dólares, SIN FINANCIAMIENTO, oferta que fue presentada al Comité de Gerencia del Proyecto el 27 de marzo de 1996.

El Comité de Gerencia envió la oferta a todos los socios para su respectivo estudio y análisis. La oferta se halla en estudio por parte de los socios.

El proyecto está en pleno desarrollo; la mejor prueba de ello es la imaginativa propuesta efectuada por Petrobras.

La oferta de Petrobras de financiar el gasoducto fue presentada el 27 de marzo y, casi quince días después, el Gerente de Negociaciones Internacionales de YPFB, Hugo Peredo, envió una ayuda memoria al Presidente de la estatal petrolera cuyo punto tercero hacía referencia a la propuesta brasileña: "En un esfuerzo adicional por avanzar en el proyecto, Petrobras propuso llevar adelante la construcción del gasoducto Bolivia-Brasil bajo su responsabilidad y bajo el sistema de 'llave en mano' por un precio de $us 1.630 millones (nominal), que comprende el gasoducto Río Grande-Puerto Alegre con una estación de compresión. El ramal Campiñas-Guaranema sería separado del proyecto y sería construido por Petrobras y utilizaría gas brasileño hasta que llegue gas boliviano".

Por defender y mantener a Enron en el proyecto, en el comunicado del 16 de mayo de 1996, el Gobierno ocultaba información al pueblo boliviano: le mentía.

Los ofrecimientos brasileños fueron luego confirmados por ejecutivos de Petrobras, por lo que al gobierno no le quedó más remedio que aceptar la oferta de la petrolera brasileña.

La Enron, que había fracasado en su propósito de lograr el cierre financiero y, por tanto, tenía una presencia innecesaria en el proyecto, intentó promocionar la firma de un tercer adendum en el contrato YPFB-Petrobras para la compra-venta de gas natural a Brasil, con lo que la ejecución del proyecto se habría retrasado en un año. Sin embargo, con este pedido de la compañía cuya base de operaciones estaba en Houston, se ponía en riesgo a todo el proyecto, porque al ser conocido por ejecutivos de la estatal petrolera brasileña, éstos anunciaron que se estudiaba la "opción argentina", es decir, la compra de gas natural argentino, si se tardaba más en el gasoducto boliviano.

Al asegurar el financiamiento para el proyecto del gasoducto, Petrobras hizo lo que la Enron debía hacer. Pese a todo, el gobierno mantuvo a Enron en el proyecto de integración energética más importante de la región aunque presionado por la oposición y los sindicatos, aceptó introducir algunos cambios en el contrato original, como el sometimiento a las leyes bolivianas y un condicionamiento para su participación en el proceso de capitalización, pero las utilidades del 18,5 por ciento anual en beneficio de Enron se mantuvieron.

El 4 de septiembre de 1996, los presidentes de YPFB y Petrobras, en presencia de los presidentes de los dos países, firmaron en Cochabamba un contrato definitivo de ingeniería,

adquisición y construcción "llave en mano" para el gasoducto Bolivia-Brasil en el tramo boliviano. Fue en esa ocasión que se establecieron los términos definitivos de la compraventa de gas natural, el diámetro del ducto en 32 pulgadas y su capacidad de hasta 30 millones de metros cúbicos por día.

Luego de la firma del acuerdo, con la Enron aún como socia, el gobierno reconocía lo que antes había negado, la existencia del financiamiento brasileño para el ducto: "Petrobras, como una empresa en proceso de desmonopolización y liberación de actividades, ofrece financiar la construcción del gasoducto en el lado boliviano por un monto de 280 millones de dólares, con condiciones sumamente favorables para el país y con un plazo de 15 años ".22]

Pero el proyecto de integración energética más importante de la región, hecho con energético boliviano, pasaría a ser el negocio de Enron y su socia Shell, empresas que después de la capitalización accedieron al control del gasoducto.

Las obras de construcción comenzaron a ser ejecutadas23en agosto de 1996, fijándose 28 meses para la entrega del ducto. Sin embargo, las obras físicas de construcción comenzaron recién en agosto de 1997 con la llegada de los primeros tubos para la gigantesca obra.

El ducto que permitió la llegada del energético boliviano a Brasil fue inaugurado el martes 9 de febrero de 1999. Esa es otra historia, ése es un negocio que no es de los bolivianos.

b) La nueva Ley de Hidrocarburos

Cuando comenzaba el proceso de capitalización, en octubre de 1994, el gobierno firmó con el Fondo Monetario Internacional un acuerdo para la aplicación del Servicio Reforzado de Ajuste Estructural (ESAF) en el que se dejó establecido que julio de 1995 era el plazo límite para la aprobación de una nueva Ley de Hidrocarburos24].

El proyecto de ley, preparado para la capitalización, planteaba la división de la estatal petrolera en unidades de exploración, explotación, transporte, refinación y comercialización y también autorizaba a YPFB la suscripción de contratos de riesgo compartido para la exploración y explotación de hidrocarburos con inversionistas privados.

La propuesta gubernamental desencadenó en la "madre de todas las batallas". Mediante diversas manifestaciones la población expresó su rechazo a la capitalización y la propuesta de nueva legislación petrolera. Las movilizaciones se acentuaron en los primeros tres meses de 1996.

La nueva legislación petrolera era el paso necesario para viabilizar la transferencia de la estatal petrolera a capitales privados, sin embargo, según los críticos al proceso, la propuesta del gobierno incluso vulneraba varios artículos de la Constitución Política del Estado. Algunos partidos políticos, como Conciencia de Patria (Condepa), con Carlos Palenque a la cabeza, convocaron a manifestaciones populares que lograron la participación de millares de habitantes. ADN también se oponía a la capitalización, al tiempo que su líder, el ahora presidente Hugo Banzer, recordaba sus encuentros de niño con el coronel Germán Busch, el expresidente símbolo para la formación de la petrolera.

Instituciones como el Centro de Estudios para el Desarrollo Laboral y Agrario (CEDLA) y el Colegio de Abogados de La Paz convocaron a seminarios para discutir los alcances de la capitalización de Yacimientos. Los debates se realizaron también en otras ciudades del país. La capitalización de la estatal petrolera era el centro del debate nacional.

La resistencia al proyecto de Ley de Hidrocarburos que facilitaría la capitalización de la estatal petrolera despertó a la propia Central Obrera Boliviana (COB), cuyos dirigentes organizaron movilizaciones populares en marzo de 1996, en las que participaron gremiales, transportistas y a las que se sumaron incluso algunos comités cívicos.

Sin embargo, cuando más fuerte se hacía la oposición a la capitalización, el 6 de abril de 1996, gobierno y dirigentes petroleros firmaron un acuerdo que dio luz verde al proyecto de Ley del Ejecutivo. En la firma del convenio-aunque formalmente era innecesaria su presencia- estuvo Miguel Urioste, Vicepresidente del MBL, partido en el que militaban los principales dirigentes de la Federación Sindical de Trabajadores Petroleros de Bolivia (FSTPB), todos ellos encabezados por David Coulthard, el hombre que meses antes había sido presidente del Comité de Defensa del Patrimonio Nacional.

La aprobación de la Ley de Hidrocarburos en la Cámara de Diputados sólo fue cuestión de días y, rodillo mediante, esta disposición fue promulgada el 30 de abril de 1996, con el número 1689. En la nueva Ley, se mantuvo el control sobre los yacimientos de hidrocarburos y el derecho de explotarlos a través de YPFB. Pero la Ley obliga a esta empresa a firmar contratos de riesgo compartido para las actividades de exploración, explotación y comercialización, mientras las actividades de transporte y distribución de gas natural deben ser entregadas en concesión. El artículo 70 de la Ley de Hidrocarburos prescribe que " YPFB, en su calidad de empresa pública, ejecutará, por sí misma o asociada con terceros, actividades de refinación, comercialización al por mayor de hidrocarburos y prestará ser\>icios técnicos y comerciales para la exploración y comercialización de hidrocarburos".

El artículo 25 de la Constitución Política del Estado establece que "dentro de los 50 kilómetros de fronteras, los extranjeros no podrán adquirir ni poseer propiedades inmuebles por ningún título, suelo ni subsuelo, directa o indirectamente, individualmente o en sociedad, bajo pena de perder, en beneficio del Estado, la propiedad adquirida, excepto en caso de necesidad nacional declarada por ley expresa". Sin embargo, el artículo 68 de la nueva Ley de Hidrocarburos señala que "se declara expresamente de necesidad nacional y se autoriza a personas individuales o colectivas extranjeras, adquirir y poseer las extensiones de suelo necesarias para la construcción, edificación y tendido de ductos y plantas para el transporte de hidrocarburos en el área de cincuenta kilómetros de las fronteras del país, dentro del perímetro de los corredores que se detallan en el anexo 1 de la presente Ley". Expertos juristas consideran que una ley expresa es una que sólo está referida al tema, requisito que no es cumplido por la Ley 1689.

La nueva ley petrolera divide a los hidrocarburos en existentes (los de reservorios que estén en producción) y nuevos (los que cuya producción comience después de la aprobación de la disposición legal) con una tributación diferenciada (31 por ciento para los existentes y 15 por ciento para los nuevos). Según la explicación oficial, este tipo de tributación diferenciada tenía el objetivo de estimular la exploración de nuevos campos. Sin embargo, incluso antes de la capitalización, esta disposición fue cambiada y muchos campos que estaban en explotación pasaron a ser considerados como "nuevos" para que paguen menos impuestos. Esta concesión pro capitalizadora hizo que el Tesoro, ya en 1997, sufra una reducción de sus ingresos en 50 millones de dólares por año.

Una estimación realizada por Susana Anaya, una de las técnicas más reconocidas del Viceministerio de Energía, en relación a las pérdidas que provoca para el fisco ese cambio tributario es ilustrativo para entender la magnitud de sus efectos.

Pérdidas del TGN por

(1) La modificaci ón del concepto de hidrocarburo existente establecido en la Ley 1689 y redefinido mediante Ley 1731

(2) La modificación como hidrocarburos nuevos de campos que debieron ser existentes

| Campos clasificados | Petrolero (BBLS) | Gas natural (MMPC) | Precio en boca de pozo ($us/B BLS) | Precio en boca de pozo (Sus/ MPC) | Participaciones | ||

| Petróleo (Sus.) | Gas Natural (Sus.) | Total (Sus.) | |||||

| Hidrocarburos existentes (1) |

|

| Reservas probables |

| |||

| Vuelta Grande | 2.200.000 | 119.600 | 19,03 | 0,81 | 13.394.693 | 31.179.447 | 44.574.140 |

| Carrasco | 24.448.230 | 304.564 | 19,03 | 0,81 | 148.852.969 | 79.399.140 | 228.252.110 |

| Río Grande | 0 | 0 | 19,03 | 0,81 | 0 | 0 | 0 |

| Sirari | 5.230.500 | 222.770 | 19,03 | 0,81 | 32.393.847 | 58.075.631 | 90.469.478 |

| Víbora | 0 | 0 | 19,03 | 0,81 | 0 | 0 | 0 |

| Yapacaní | 3.133.570 | 95.965 | 19,03 | 0,81 | 19.078.731 | 25.017.857 | 44.096.587 |

| Bermejo | 249.000 | 55.357 | 19,03 | 0,81 | 1.516.036 | 14.431.444 | 15.947.479 |

| Caranda | 7.008.000 | 16.975 | 19,03 | 0,81 | 42.668.185 | 4.425.344 | 47.093.529 |

| Colpa | 2.517.000 | 52.345 | 19,03 | 0,81 | 15.324.746 | 13.646.222 | 28.970.968 |

| Escondido | 0 | 0 | 19,03 | 0,81 | 0 | 0 | 0 |

| La Vertiente | 0 | 0 | 19,03 | 0,81 | 0 | 0 | 0 |

| Palmar | 5.993.277 | 58.980 | 19,03 | 0,81 | 36.490.048 | 15.375.951 | 51.865.999 |

| Porvenir | 165.000 | 11.038 | 19,03 | 0,81 | 1.004.602 | 2.877.581 | 3.882.183 |

| Surubí | 26.000.000 | 19.500 | 19,03 | 0,81 | 158.300.916 | 5.083.606 | 163.384.521 |

| Taiguati | 0 | 0 | 19,03 | 0,81 | 0 | 0 | 0 |

| Tigre | 0 | 0 | 19,03 | 0,81 | 0 | 0 | 0 |

| Toro | 0 | 0 | 19,03 | 0,81 | 0 | 0 | 0 |

| TOTAL | 77.034.577 | 957.094 | 19,03 | 0,81 | 469.024.773 | 249.512.223 | 718.536.996 |

| Hidrocarburos nuevos (2) |

| Reservas probadas + probables |

| ||||

| San Roque | 4.553.071 | 279.707 | 19,03 | 0,81 | 27.721.358 | 72.918.977 | 100.640.335 |

| Bulo Bulo | 11.268.672 | 402.957 | 19,03 | 0,81 | 68.609.273 | 105.049.971 | 173.659 244 |

| Cascabel | 1.101.027 | 10.752 | 19,03 | 0,81 | 6.715.776 | 2.803.022 | 9.518.798 |

| H. Suárez R. | 166.922. | 7.628 | 19,03 | 0,81 | 1.016.304 | 1.988.602 | 3.004.906 |

| Katari | 10.034.188 | 149.186 | 19,03 | 0,81 | 61.093.121 | 38.892.450 | 99.985.571 |

| La Peña | 3.687.811 | 38.401 | 19,03 | 0,81 | 22.453.225 | 10.011.053 | 32.464.278 |

| Los Cusís | 5.599.079 | 10.322 | 19,03 | 0,81 | 34.089.974 | 2.690.922 | 36.780.896 |

| Patujusal | 3.358.094 | 4.294 | 19,03 | 0,81 | 20.445.744 | 1.119.436 | 21.565.180 |

| Tundy | 2.572.225 | 595 | 19,03 | 0,81 | 15.660.984 | 155.115 | 15.816.099 |

| TOTAL | 42.343.089 | 903.842 | 19,03 | 0,81 | 257.805.761 | 235.629.548 | 493.435.309 |

| San Alberto (3) | 90.600.000 | 5.326.239. | 19,03 |

| 551.617.807 | 1.388.538.361 | 1.940.156.168 |

| TOTAL GENERAL | 209.977.666 | 7.187.175 | 19,03 |

| 1.278.448.341 | 1.873.680.132 | 3.152.128.473 |

Fuente: Viceministerio de Energía

Campos clasificados como hidrocarburos existentes con reservas probables a 1/01/96 que se encontraban en producción al 30/04/96

Campos clasificados como hidrocarburos nuevos con reservas probadas + probables al 1/01/ 96 que se encontraban en producción al 30/04/96

Certificación a 1/01/2000 - Reservas de petróleo estimadas

La capitalización de la petrolera estatal, con las ventajas tributarias y el negocio del gasoducto ya asegurado, se hacía cada vez más atractiva para las transnacionales.

c) La capitalización

Para el gobierno del MNR, YPFB debía ser capitalizada. Pero este proceso -según los críticos de la transferencia en los moldes propuestos por el gobierno- no iba a dejar ni la sigla para YPFB.

"La capitalización de YPFB es la única posibilidad para desarrollar el sector de hidrocarburos en Boüvia y aprovechar esta riqueza en beneficio de todos los bolivianos. La Capitalización permitirá contar con los capitales y la tecnología necesarios para emprender proyectos de exploración y producción de hidrocarburos, requisitos básicos para materializar el gasoducto al Brasil", decía la campaña del Ministerio de Capitalización en el documento "La oportunidad histórica de Bolivia"25]. Pero Bolivia ya tenía asegurado el contrato de compra-venta de gas natural con Brasil, ya tenía mercado y, por tanto, incluso en los moldes establecidos por el modelo, lo que las empresas petroleras estarían interesadas en invertir en el país. En marzo de 1996, Revollo no dudó en llamar "traidores a la patria" a los opositores a la capitalización. Luego, en un seminario realizado en Santa Cruz, sostuvo que impulsaría la transferencia de la petrolera "aunque sea inconstitucional".

Según los propósitos originales del gobierno, YPFB debía ser capitalizada como una sola empresa pero pronto se vio obligado a cambiar su estrategia.

No podían negarlo. Las mismas autoridades del gobierno del MNR-UCS-MBL reconocieron que Yacimientos era el sostén de la economía y como tal presentaba características atractivas para cualquier inversionista, pero insistían en que su transferencia convertiría a Bolivia en el proveedor más importante de gas natural a los países del cono Sur. El gobierno hablaba de "Bolivia" pero no decía que el negocio a realizarse con recursos bolivianos beneficiaría particularmente a las transnacionales.

Durante todo el proceso, el Ministerio de Capitalización aseguró que los objetivos de la transferencia de YPFB eran: Atraer capital de inversión.

- Atraer tecnolog ía de punta para el desarrollo de los yacimientos de hidrocarburos y la organización de la empresa.

Aplicar un régimen fiscal, incluido en la nueva Ley de Hidrocarburos, que permita al país

situarse competitivamente con otros países, sin dejar a un lado la compensación de los

ingresos al TGN.

Aumentar la competencia.

Monetizar los recursos petroleros de Bolivia.

Introducir prácticas adecuadas para el manejo del medio ambiente, y

- Concluir e implementar exitosamente el proyecto de gas natural con el Brasil.

El proceso de transferencia incluía la ejecución de análisis jurídicos, determinación de unidades del negocio, valorización técnica y financiera de activos, certificación y valorización de reservas, auditoría ambiental y plan de mitigación, además de un estudio de la deuda de YPFB, todos ellos realizados con el apoyo del BM.

A fines de junio de 1995, el gobierno tenía una estrategia consistente en:

- Capitalizar dos unidades de exploraci ón-producción y una unidad de transportes.

- Las refiner ías y las unidades de comercialización serían privatizadas de manera integrada, pero en varias unidades para promover la competencia.

- En diciembre de 1995, el gobierno hab ía cambiado de opinión y su propósito era capitalizar YPFB dividida en cinco unidades:

- En la unidad de exploraci ón y producción se conformarían dos Sociedades Anónimas Mixtas (SAMs), equitativamente separadas por bloques que incluirían los de exploración de YPFB.

- La Unidad de Transportes estar ía conformada por una SAM que incluiría los gasoductos, oleoductos y poliductos locales, el gasoducto de exportación a Argentina, el oleoducto de exportación a Arica, además de la participación en la construcción del gasoducto a Brasil.

- La Unidad de Refinaci ón estaría compuesta por las tres refinerías existentes en el país, la cual estaría ligada en un 100 por ciento a una de las empresas de comercialización.

- La Unidad de Comercializaci ón estaría compuesta por tres SAMs que competirían abiertamente en el mercado.

- La Unidad de Servicios comprender ía la atención a todas otras las unidades mediante servicios de perforación, tecnología petrolera, sísmica, servicio aéreo y otras actividades.

Como en todos los otros casos, para la capitalización de las unidades de Exploración- Producción y Transportes, se exigía a las interesadas una calificación crediticia mínima de "BBB" de la Standard & Poors, requisito que sólo podía ser cumplido por las grandes transnacionales con sede en Estados Unidos o en los países europeos.

Una de las empresas que no cumplía el requisito de la calificación crediticia mínima y, por tanto, estaba marginada del proceso, la argentina y privatizada YPF, liderizó el pedido de las otras empresas interesadas para que se les permita participar también en el proceso. Esta protesta obligó al gobierno a eliminar el requisito de cumplir la calificación crediticia mínima y reemplazarla por la necesidad de tener un patrimonio neto superior a 500 millones de dólares a diciembre de 1994.

Las interesadas en la capitalización de la Unidad de Transportes de YPFB debían tener un mínimo de 8.000 kilómetros de gasoducto a diciembre de 1994. Sin embargo, la información privilegiada que tenía la Enron, socia de Yacimientos en el proyecto de construcción del gasoducto a Brasil, le daba una notoria ventaja. Este hecho motivó también la protesta de otras empresas interesadas y se convirtió en una más de las causales que obligaron al cambio de las ya cuestionadas condiciones establecidas en el acuerdo Enron-YPFB, aunque la estadounidense de todas maneras fue habilitada para la capitalización.

El proceso de capitalización tenía cambios, pero avanzaba inexorablemente. Las últimas modificaciones de importancia se definieron el 6 de abril, cuando el gobierno aceptó mantener las unidades de Refinación, Comercialización y Servicios en poder de la estatal petrolera y capitalizar sólo las de exploración-producción y la de Transportes.

A mediados de 1996, cuando se conoció el valor en libros de las unidades de YPFB a ser capitalizadas, se estableció que todas juntas llegaban a un total de 344 millones de dólares.

Y se llegó al 5 de diciembre de 1996, fecha en la que, con protestas de sectores sociales y un fuerte resguardo policial, en instalaciones del Banco Central de Bolivia (BCB), se conoció a los adjudicatarios de las capitalizadas.

El 50 por ciento de las acciones de la Empresa Petrolera Subandina SAM, de exploración y producción, con un valor en libros de 102.3 millones de dólares fue adjudicada al consorcio formado por las argentinas YPF-Pérez Companc-Pluspetrol Bolivia en 264.7 millones de dólares

El 50 por ciento de las acciones de la Empresa Petrolera Chaco SAM, de exploración y producción, con un valor en libros de 104,8 millones de dólares fue adjudicada a la estadounidense Amoco, que comprometió inversiones por 306.6 millones de dólares.

La Unidad de Transportes, que pasó a llamarse "Transredes", al 31 de mayo de 1996 tenía un valor en libros de 134,8 millones de dólares, fue adjudicada al consorcio Enron-Shell que comprometió inversiones por 263.5 millones de dólares. Para hacer posible la participación de la primera, el gobierno dispuso que debía asociarse con otra compañía, a la que cedería el 20 por ciento de su participación en el gasoducto. Llamativamente, Enron se asoció con ShelF4, empresa cuya filial en Bolivia fue organizada por Gabriel Alfonso Revollo Thenier, hermano del ministro de Capitalización.

Pero no todo estaba dicho con la adjudicación de las petroleras. El fisco recibiría todavía más golpes por la capitalización. En el caso del gas licuado de petróleo, después de la transferencia de las unidades de exploración y producción, YPFB-Corporativa (lo que quedó de la petrolera sin capitalizarse) debía comprar a las capitalizadas el combustible. Por disposición del gobierno se elevó el precio de 125 a 138 dólares por tonelada métrica para la estatal petrolera, pero sin que se eleve el precio de los carburantes para los consumidores finales. El precio aumentó en un 25 por ciento, diferencia que debía ser cubierta por YPFB-Corporativa mediante subvenciones. El gobierno quería evitar que la población comenzara a sufrir de inmediato las consecuencias de la capitalización. Ya comenzaba el período electoral.

La participación de Enron en el proceso de capitalización fue observada por distintos sectores porque, de ser ganadora del proceso de capitalización de la Unidad de Transportes de YPFB, pasaría a controlar el 70 por ciento del gasoducto en su parte boliviana. Estos cuestionamientos obligaron al gobierno a analizar las formas en las que se permitiría a esa empresa, que ya era socia de YPFB, participar en la capitalización. Como solución, se optó por permitir que Enron participe en la capitalización sólo si se asociaba con otra empresa que resultó ser Shell.

El cierre de la capitalización fue postergado el mayor tiempo que le fue posible al gobierno para llegar a agosto sin una brecha muy grande en las arcas fiscales. La capitalización había reducido los ingresos para el Tesoro por los cambios en la tributación y las subvenciones, formando un hueco financiero que iba a ser agrandado por la necesidad de financiar el déficit causado por la reforma de pensiones. El gobierno del MNR-UCS-MBL sabía que era inevitable un aumento de precios de los carburantes y para evitarlo -al menos en su gestión- postergó los pagos lo más que le fue posible, pero dejó el impacto de un "gasolinazo" como una bomba de tiempo que iba a estallar, y estalló, en las manos del nuevo gobierno posesionado el 6 de agosto de 1997.

Las cifras de la capitalización

Casi como se había ofrecido, en el período 1993-1997 el gobierno logró capitalizar cinco de las seis empresas que ingresaron al proceso, comprometiendo inversiones por 1.671 millones de dólares en los 8 años siguientes a 1996. Según los propósitos oficiales, estas inversiones debían lograr la reactivación del aparato productivo boliviano creando nuevas fuentes de trabajo y así mejorar las condiciones de vida de la población.

Los recursos de la capitalización

(en dólares estadounidenses)

| Empresa | Capitalizadora | País | Valor en libros | Valor de capitalización | % |

| Empresa Generadora Corani | Dominion Energy | EE.UU. | 33.030.000 | 58.796.300 | 178,0% |

| Empresa Generadora Guaracachi | Energy Iniciatives | EE.UU. | 35.280.000 | 47.131.000 | 133,5% |

| Empresa Generadora Valle Hermoso | Constellation Energy | EE.UU. | 30.750.000 | 33.921.100 | 110,3% |

| Entel | Stet | Italia | 130.000.000 | 610.000.000 | 469,2% |

| LAB | VASP | Brasil | 24.000.000 | 47.475.000 | 197,8% |

| Empresa Ferroviaria Andina | Cruz Blanca | Chile | 29.000.000 | 13.251.000 | 45,6% |

| Empresa Ferroviaria del Oriente | Cruz Blanca | Chile | 24.000.000 | 25.853.099 | 107,7% |

| Empresa Petrolera Andina | YPF-Pérez Companc- Pluspetrol | Argentina | 102.371.380 | 264.777.021 | 258,6% |

| Empresa Petrolera Chaco | Amoco | EE.UU. | 104.877.731 | 306.667.001 | 292,4% |

| Transportadora Boliviana de Hidrocarburos | Enron - Shell | EE.UU. | 134.851.065 | 263.500.000 | 195,4% |

| Total |

|

| 648.160.176 | 1.671.370.521 | 257,8% |

Fuente: Ministerio de Capitalización, YPFB, Ministerio de Hacienda.

¿Y qué quedó después de la capitalización?

Casi tres años después de terminado el proceso de capitalización, la polémica sigue. ¿Qué ha quedado después del proceso? Su principal impulsor, Gonzalo Sánchez de Lozada, recalca en que no se vendió nada, con el mismo énfasis con el que dice que fue a vivir a Estados Unidos porque exiliaron a su padre.

Con frecuencia, se insiste en que los bolivianos son dueños del 50 por ciento de las empresas capitalizadas, según un «sui generis» sistema en el que no tienen ningún derecho sobre ellas, ni siquiera pueden pedir informes porque en realidad los bolivianos son dueños de cuotas de participación en el Fondo de Capitalización Colectiva (FCC). En esa condición y aunque no se conoce con precisión en qué condiciones se produjo, la titularidad de las acciones de las empresas capitalizadas pertenece a las dos Administradoras de Fondos de

Pensiones (AFP) que son las únicas que pueden pedir información sobre el manejo de las empresas capitalizadas.

Por disposición del decreto 24504, aprobado el 21 de febrero de 1997, "la información presentada a las superintendencias por las personas, empresas y entidades sujetas a regulación (entre las que están las empresas capitalizadas) que tenga relación con aspectos comerciales, tecnológicos y financieros, estará sujeta a reserva y sólo podrá proporcionarse a su titular o a la persona que la representa legalmente ".

Es en ese marco que, a excepción de un informe que denunciaba irregularidades en las inversiones realizadas por ENTEL, los bolivianos hasta ahora no conocieron informes de los directores de las capitalizadas que, nombrados por las AFP, representan los intereses de los bolivianos.

Utilidades de las empresas capitalizadas

(En porcentaje)

| Empresas capitalizadas | 1995-1996 | 1997 | 1998 |

| Corani | 10,74% | 13,02% | 8,09% |

| Entel | 3,94% | 4,05% | 5,81% |

| Ferroviaria Andina | 12,70% | 13,92% | 7,55% |

| Ferroviaria Oriental | 24,80% | 26,17% | 28,07% |

| Guaracachi | 5,87% | 3,31% | 5,22% |

| Lloyd Aéreo Boliviano | 0,99% | 1,78% | -3,92% |

| Petrolera Andina | n.d. | 1,92% | 0,52% |

| Petrolera Chaco | n.d. | -4,24% | -1,48% |

| Transredes | n.d. | 5,42% | 4,77% |

| Valle Hermoso | 4,61% | 2,70% | 5,01% |

| Rentabilidad nominal | 5,17% | 3,03% | 3,60% |

| Rentabilidad real | 2,24% | 0,69% | 2,05% |

| Utilidades (millones $us) | 86,5 | 101,3 | 120,3 |

| Utilidades para el FCC (millones $us) | 38,9 | 45,6 | 54,1 |

Fuente: Intendencia de Pensiones

La rentabilidad total no incluye los calores de las empresas capitalizadas Petrolera Andina, Petrolera Chaco y Transredes.

Corresponde al valor de capitalización.

TA: La inflación de Estados Unidos fue de 2,93% en 1996, 2,34 en 1997 y 1,55% en 1998, según información del FM1.

Antes de la capitalización, las 10 empresas tenían un valor en libros (patrimonio) de 648.1 millones de dólares. Este monto aumentó de valor cuando los socios "estratégicos" aportaron 1.671 millones de dólares por el 50 por ciento de las acciones en esas empresas. Una consecuencia lógica de este aporte es la valorización del otro 50 por ciento de las acciones que quedaron en propiedad de los bolivianos y los trabajadores que se convirtieron en accionistas.

De los 1.671 millones de dólares que corresponden al valor del 50 por ciento de las acciones en las empresas capitalizadas, 1.519,9 millones de dólares pertenecen al Fondo de Capitalización Colectiva, propiedad de los bolivianos mayores de 21 años al 31 de diciembre de 1995. El saldo corresponde a los trabajadores que se hicieron accionistas de las empresas.

El valor de las empresas -según un informe oficial-, mientras no se transe al menos el cinco por ciento de las acciones de las empresas capitalizadas, el valor de esas acciones seguirá siendo igual al valor de capitalización.

Sin embargo, ya algunas empresas cotizan sus acciones en la bolsa con resultados diversos. En el caso de la empresa Corani, el 31 de diciembre sus acciones con dividendos fueron transadas en 40,2 dólares, un precio superior a los 37 dólares que era el valor unitario de las acciones de esa empresa al momento de su capitalización.

En el caso de las acciones de la Generadora Valle Hermoso, al 30 de noviembre pasado el valor patrimonial proporcional de esa empresa era de 24,70 dólares, un valor ligeramente superior a los 23,17 dólares al momento de su capitalización. Un proceso parecido se dio en el caso de la ferroviaria Andina, empresa cuyo valor proporcional es de 24 dólares. Lo contrario a estos tres casos ocurrió en ENTEL, empresa de la que el valor de capitalización de cada una de las acciones era de 95,2 dólares, aunque las mismas se vendieron a un promedio de 32 dólares en 1992. ENTEL todavía no ingresó a cotizar sus acciones en la Bolsa Boliviana de Valores.

En este momento la pregunta es: ¿Cuánto valen las acciones de las empresas capitalizadas? ¿Habrá alguien dispuesto a pagar 95 dólares por cada una de las acciones de ENTEL?

Valor de las acciones de las empresas capitalizadas y el FCC

(En dólares estadounidenses)

| Empresas capltallzadoras | Total acciones | Valor unitario de las acciones | Valor empresas capitalización (1) | Acciones delFCC (2) | Valor delFCC (3) |

| Corani | 3.144.486 | 37,3964 | 117.592.600,02 | 1.485.044 | 55.535.367,34 |

| ENTEL | 12.808.933 | 95,2456 | 1.220.000.476,27 | 6.075.462 | 578.661.143,28 |

| Ferroviaria Andina | 1.322.448 | 20,0401 | 26.502.000,00 | 660.282 | 13.232.122,22 |

| Ferroviaria Oriental | 2.291.764 | 22.5105 | 51.706.197,99 | 1.146.442 | 25.806.974,99 |

| Guaracachi | 3.358.284 | 28,0685 | 94.262.000.00 | 1.673.374 | 49.969.100,88 |

| Lloyd Aéreo Bolivianc | 2.293.764 | 41,3948 | 94.949.999,99 | 1.115.574 | 46.179.010,26 |

| Petrolera Andina | 13.439.520 | 39,4027 | 529.554.041,98 | 6.431.898 | 253.434.269,65 |

| Petrolera Chaco | 16.099.320 | 38,0969 | 613.334.002,02 | 7.615.938 | 290.143.542,26 |

| Transredes | 10.048.120 | 52,4476 | 529.999.999.97 | 3.359.094 | 176.176.492,51 |

| Valle Hermoso | 2.927.322 | 23,1755 | 67.842.2000,01 | 1.459.817 | 33.832.013,32 |

| TOTAL |

|

| 3.342.743.518,26 |

| 1.519.970.036,71 |

Fuente: Intendencia de Pensiones / (1) Corresponde al valor de capitalización / (2) Es el número de acciones de propiedad del FCC al 30-06-1999 / (3) Es el valor del FCC resultante del número de acciones por el proceso de capitaLización "Bolivia la nueva"

Si un éxito tuvo la capitalización fue el garantizar un nivel de inversiones que logró que Bolivia no sienta, como otros países, los efectos de la crisis de los mercados financieros. Sin embargo, ese éxito fue demasiado costoso -no sólo en términos monetarios- para el país.

A más de tres años de la última transferencia de las empresas capitalizadas, los objetivos de la capitalización un crecimiento económico promedio del 8 por ciento entre 1993 y 1997, lo que se traduciría en una mejora del ingreso per cápita de los bolivianos (ingreso promedio) de 873 dólares a 1.110 dólares a fines del mencionado promedio, con lo cual se propiciarían mejoras en las condiciones de vida de la población- están lejos de ser cumplidos.

Uno de los primeros actos de la administración de Gonzalo Sánchez de Lozada fue cambiar el espíritu de la propuesta. Los bolivianos no retuvieron el 51 por ciento de las acciones, como se había ofrecido, sino que este porcentaje fue reducido al 50 por ciento. Con el 50 por ciento en sus manos, los socios inversionistas recibieron a su vez el control total de las empresas y la administración de los recursos comprometidos por la capitalización: la empresa y la chequera. Los bolivianos quedaron con promesas de inversión.

Las inversiones esperadas por la capitalización superaban los 2.000 millones de dólares. La capitalización comprometió 1.671 millones para los próximos ocho años, recursos que hasta ahora no han llegado a los niveles de rentabilidad esperados ni tampoco logrado dinamizar la economía en los niveles proyectados en 1993.

Esta medida, que en teoría iba a lograr llenar el vaso de la economía hasta rebalsar y derramar sus beneficios al resto de la población, profundizó la diferencia de oportunidades existentes en el país. Bolivia está dividida en dos. Es un escenario en el que pueden jugar los mejores y más grandes equipos del mundo, pero el resto no tiene la posibilidad de ingresar a ese terreno y es tal la situación que hasta las tribunas del escenario corren el riesgo de quedar vacías porque la población no puede pagar la entrada. ¿No es acaso éste el reclamo de las empresas aéreas que operan en Bolivia? La demanda de pasajes es baja, no porque nadie quiera viajar en avión, sino porque los pasajes son tan caros que son inaccesibles para la población. Otro tanto ocurre en el caso de ENTEL, cuyas tarifas de servicio telefónico de larga distancia -a decir de la embajadora de Estados Unidos en Bolivia- son las más caras de la región y por ahora no hay posibilidad de utilizar otros servicios.

Como proceso, la capitalización sólo puede ser considerada como exitosa desde el punto de vista de la política de los organismos internacionales, interesado en transferir el control de la economía al sector privado. El proceso impulsado por la administración de Gonzalo Sánchez de Lozada fue "políticamente más defendible" que la privatización y así, con verdades parciales, la capitalización venció la hasta ese entonces férrea oposición del pueblo boliviano a la privatización de las empresas estatales.

La capitalización, que supuestamente no debía implicar el enajenamiento de las empresas estatales, y hay quienes todavía sostienen que así fue, transfirió todas las empresas y su control a manos privadas a cambio de sólo promesas de inversión. El esquema puede resumirse en: i) esta empresa será capitalizada, ii) si quieres ser el socio capitalizador, debes aportar el 50 por ciento de su valor, iii) una vez que aportas el 50 por ciento, el capitalizador se hace cargo de la empresa y iv) como el capitalizador está a cargo de la administración de la empresa, también debe hacerse cargo de invertir los mismos recursos que aportó. El capitalizador recibió la empresa y la chequera.

El proceso de transferencia de las empresas estatales, en los marcos del Plan de Todos, debía aportar al país capitales y tecnología sin costos adicionales. El caso de la capitalización de ENTEL -el proceso más exitoso de todos- es por demás significativo. Se pagaron costos "exhorbitantes" por la transferencia de tecnología gerencial, pero ésta no se tradujo en una mejora de los resultados de esa empresa.

La capitalización restó ingresos al fisco. Como consecuencia de la aplicación del proceso, las arcas estatales dejaron de recibir las transferencias de ENTEL. A su vez, la petrolera YPFB disminuyó el volumen de los recursos que transfería diariamente y, debido a la Ley de Hidrocarburos aprobada para la capitalización, se provocó una pérdida de 50 millones de dólares en tributos. En lo que hace a los gastos, las subvenciones no fueron eliminadas del todo y, aún capitalizados, los ferrocarriles todavía pueden seguir recibiendo recursos del estado. ¿No son acaso preocupantes las pérdidas de 3.152 millones de dólares estimadas por la modificación del concepto de hidrocarburo existente establecido en la Ley 1689 y redefinido mediante la Ley 1731? ¿No será necesaria una investigación parlamentaria para establecer por qué nueve campos hidrocarburíferos fueron clasificados como nuevos cuando debieron ser existentes?

Tampoco hay una mejora sustancial de los servicios, aunque sí se registra un periódico y permanente aumento de los costos para los usuarios. Entre la población, son pocas las personas que pueden afirmar que existe una mejora en los servicios. Por el contrario, en manos privadas, ha bajado ostensiblemente la calidad de los servicios del capitalizado LAB, los cortes eléctricos son cada vez más frecuentes y los ferrocarriles no han experimentado cambios sustanciales y más bien varios sectores ya no tienen el servicio. El caso de los carburantes es el más claro. Nosotros no tenemos la culpa que en el norte se registre un frío espantoso durante el invierno o un calor abrasador en verano, pero los precios de los carburantes están ligados a las fluctuaciones de los mercados internacionales del petróleo.

Lo contrario ocurre con las tarifas. Indexadas al dólar y al índice de Precios al Consumidor, las tarifas de todos los servicios sufren reajustes semestrales, sin que el parámetro de eficiencia incorporado para la fijación de los costos de los servicios al usuario haya representado la existencia de tarifas más competitivas.

La capitalización, gracias a una campaña de orquestación con medias verdades y mentiras, ganó la "madre de todas las batallas" pero agudizó la pobreza de la mayoría de la población que ahora debe pagar tarifas por los servicios, antes estatales, que garantizan utilidades seguras para las transnacionales. La pobreza es una bomba de tiempo que puede detonar y cuestionar toda la legalidad impuesta por el gobierno MNR-UCS-MBL.

En los marcos del modelo vigente, la reforma de pensiones, que en Bolivia fue un complemento de la capitalización, debía ser el instrumento que permitiera la reactivación de la economía boliviana. Sin embargo, los recursos provenientes de la capitalización fueron destinados primero al pago del Bonosol y ahora al pago del Bolivida y las Acciones Populares, hecho que a su vez dejó para las Administradoras de Fondos de Pensiones (AFP) la obligación de comprar bonos del Tesoro por 180 millones de dólares con recursos del Fondo de Capitalización Individual (los aportes de los trabajadores) para financiar el pago de las pensiones a los jubilados del sistema de reparto.

En los marcos del Plan de Todos, la capitalización terminó creando el Bonosol, un pago prebendal con recursos de los bolivianos. En un intento de rectificación, el nuevo gobierno creó el Bolivida y la Acción Popular (AP), aunque estos últimos beneficios mantienen, al igual que el primero, una fuerte carga política. Ninguna de las tres medidas, que resultaron ante los ojos de la población como los beneficios del proceso de transferencia de las empresas estatales, contribuyen a una efectiva lucha contra la pobreza porque no estimulan los niveles de inversión necesarios para impulsar el crecimiento de la economía lo que se traduciría en más empleos y mejores condiciones de vida para la población.

Volver al principio