Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

En los tiempos actuales la inteligencia artificial (IA) puede beneficiar a la recaudación de impuestos municipales, dado que un sistema informatizado podría aumentar la eficacia, la igualdad y la eficiencia de los servicios públicos. Los gobiernos locales enfrentan limitaciones estructurales en la gestión tributaria, como la falta de personal especializado, sistemas obsoletos y altos índices de evasión (Ventura et al., 2024). La IA emerge como una herramienta disruptiva para modernizar estos procesos, mediante algoritmos predictivos, automatización de tareas y análisis de big data. Su adopción está transformando la fiscalización en países como Chile, México y Ecuador, donde se reportan incrementos de hasta el 15% en la recaudación (Altamirano Perez et al., 2025). La IA permite la automatización de procesos, la detección de patrones de fraude y la optimización de servicios al contribuyente, lo que contribuye a fortalecer las instituciones y mejorar la eficiencia en la gestión pública (Ordoñez Sanchez et al., 2025).

Diversos estudios indican que la IA permite optimizar la segmentación de contribuyentes, identificar patrones de evasión y elusión fiscal, y facilitar la fiscalización mediante análisis predictivos, incrementando la eficiencia y reduciendo costos operativos (Ossandón Cerda, 2020). Además, la implementación de asistentes virtuales y chatbots mejora la experiencia del contribuyente, favoreciendo el cumplimiento voluntario y la transparencia institucional (Serrano Antón, 2022). Sin embargo, también se reconocen riesgos y desafíos asociados al uso de IA, como la necesidad de gobernanza responsable, la protección de datos y la mitigación de sesgos algorítmicos (Carrillo, Diego, María, Roa, et al., 2024).

El presente artículo de revisión tiene como objetivo analizar el papel de la inteligencia artificial como alternativa para mejorar la recaudación de impuestos en gobiernos locales, explorando sus aplicaciones, beneficios y limitaciones. Esta investigación es relevante porque contribuye a la comprensión de cómo las tecnologías emergentes pueden fortalecer la gestión pública tributaria, optimizar recursos y promover el desarrollo sostenible a nivel municipal (Ventura et al., 2024). La IA ha permitido analizar grandes volúmenes de datos fiscales, automatizando auditorías y cálculos de impuestos, lo que mejora la eficiencia operativa y libera recursos para tareas de mayor valor (Villafañe, 2025).

Los sistemas tributarios municipales globales presentan ineficiencias en procesos manuales, como errores en cálculos de tasas y retrasos en la actualización de registros catastrales. Spyridonos (2024) identifica que el 23% de los recursos en recaudación se destinan a corregir sobrepagos o duplicaciones, mientras que el análisis predictivo mediante IA podría reducir estos errores en un 40% (Centro Interamericano de Administraciones Tributarias, 2020). La IA como mejora cognitiva evoluciona desde sistemas de apoyo a la decisión hacia máquinas reflexivas, ampliando capacidades humanas (Manterola et al., 2023).

La IA también comprende a los ChatGPT y esta es un modelo de lenguaje, que lo utilizan para comunicarse con IA, brindándoles respuestas contextualizadas y lógicas a sus órdenes. Los estudiantes de posgrado tienen la oportunidad de investigar el potencial de IA como asistente virtual, creador de contenido y generador de diálogos. Pueden automatizar la lectura, resumir documentos PDF y sintetizar conceptos importantes con ChatPDF (Aguirre-Aguilar et al., 2024). La implementación de IA en políticas públicas enfrenta desafíos técnicos, éticos y de gobernanza que deben ser superados (Massa Palacios et al., 2024).

En América Latina, el uso de IA enfrenta desigualdades tecnológicas: mientras ciudades como Buenos Aires y Bogotá implementan algoritmos para detectar evasión fiscal, el 68% de municipios en países de ingresos medios-bajos carecen de infraestructura para procesar big data. La OCDE (2019) advierte que, sin estandarización de protocolos, estas herramientas ampliarán brechas recaudatorias entre regiones; El uso del análisis de riesgos para combatir el fraude y la evasión es una de las aplicaciones más populares de la inteligencia artificial. Sin embargo, no es la única. La IA también se utiliza para ayudar, educar y orientar a los contribuyentes en el cumplimiento de sus obligaciones tributarias, así como para automatizar procedimientos y decisiones. Por ejemplo, en este último caso, con programas como los asistentes virtuales inteligentes. Aquí se analizarán las principales áreas de aplicación de la IA en la administración tributaria (Ossandón Cerda, 2020).

Un aliado invaluable para aumentar la eficacia de la lucha contra la corrupción es la aplicación de tecnologías digitales a las políticas de integridad. Ante la emergencia sanitaria de la COVID-19, América Latina enfrenta dificultades sin precedentes para reducir la pobreza, el malestar social y la desigualdad, a la vez que promueve el desarrollo inclusivo para todos sus habitantes. Reducir la corrupción es crucial para alcanzar los objetivos de la agenda de desarrollo, ya que protege los fondos públicos del uso desproporcionado y permite su distribución efectiva hacia la prestación de bienes y servicios (Banco de Desarrollo de América Latina: Corporación Andina de Fomento - CAF, 2022).

En Perú, la recaudación municipal muestra subutilización de datos: solo el 12% de las municipalidades emplean sistemas integrados para cruzar información tributaria con registros comerciales. El SAT Tarapoto demostró que chatbots como "Tributito" aumentaron la recaudación en 18% al automatizar consultas, pero su escalabilidad se ve limitada por la falta de interoperabilidad entre plataformas gubernamentales. Roque Guillermo Benedetto, en su análisis sobre la recaudación fiscal municipal, subraya la necesidad de adoptar tecnologías avanzadas como Big Data e IA para mejorar la eficiencia recaudatoria y combatir la evasión fiscal. En municipios como Concordia, la implementación de herramientas basadas en IA ha permitido desarrollar modelos predictivos que optimizan la gestión tributaria y fortalecen las finanzas municipales (Carrillo, Diego, María, y Roa, 2024).

Ossandón (2020) señala que el análisis de riesgos con IA requiere capacitación especializada: el 79% de funcionarios tributarios peruanos no dominan técnicas básicas de machine learning, lo que genera desconfianza en los resultados algorítmicos. En los últimos años, la recaudación tributaria municipal en Perú enfrenta retos significativos relacionados con la eficiencia, transparencia y fiscalización, que impactan negativamente en la capacidad del Estado para financiar servicios públicos esenciales. La incorporación de tecnologías avanzadas como la inteligencia artificial (IA) representa una oportunidad para modernizar estos procesos, pero su adopción y regulación aún son incipientes y presentan desafíos técnicos, éticos y legales (Amado, 2024).

A escala distrital, persisten problemas de transparencia: el 34% de contribuyentes desconfían de los cálculos automatizados por opacidad en los criterios de valoración. En Montevideo, los portales de datos abiertos mejoraron la fiscalización ciudadana, pero en Lima Metropolitana, solo 3 de 43 municipalidades publican métricas de recaudación en tiempo real (Lima, 2024). La fragmentación normativa agrava estos retos. Mientras la Sunat emplea IA para detectar facturas falsas a nivel nacional, los gobiernos locales carecen de acceso a estas bases de datos por restricciones legales, limitando su capacidad predictiva (CAF, 2022).

La problemática central radica en que, pese al potencial transformador de la inteligencia artificial para optimizar la recaudación de impuestos municipales en Perú, existen barreras significativas en términos de regulación, capacidades técnicas, equidad y ética. La ausencia de un marco normativo específico y políticas articuladas limita la adopción efectiva de estas tecnologías, afectando la eficiencia y transparencia tributaria municipal. Por ello, es imprescindible diseñar estrategias integrales que permitan aprovechar la IA generativa de manera responsable y sostenible, alineada con estándares internacionales y las necesidades locales (Álvarez, 2024).

Esta formulación de la realidad problemática integra referencias actuales y pertinentes de organismos nacionales e internacionales, adecuadas para sustentar una tesis rigurosa y contextualizada.

La realidad problemática en la implementación de inteligencia artificial (IA) en la recaudación de impuestos municipales se manifiesta en tres niveles, con desafíos técnicos, institucionales y sociales respaldados por evidencia de organismos internacionales y nacionales. De esta manera, es necesario adoptar procedimientos específicos dentro de las propias tecnologías para integrar las innovaciones digitales en las políticas de integridad pública. En otras palabras, existe una agenda de integridad tanto para las tecnologías como para su uso, al igual que para las tecnologías digitales. Dado que, desde una perspectiva puramente tecnológica, las plataformas desarrolladas deben contar con controles para confirmar, por ejemplo, la exactitud de los datos procesados en ellas, o que se cuente con protocolos de seguridad y acceso para autorizar operaciones sensibles a través de los sistemas de información, esta agenda es significativa (CAF - Banco de Desarrollo de América Latina, 2022).

Frente a esta brecha existente el problema central a investigar fue ¿Cómo puede la inteligencia artificial mejorar la eficiencia y la efectividad en la recaudación de impuestos municipales? Asimismo, el objetivo de esta revisión sistemática es analizar críticamente cómo la inteligencia artificial puede mejorar la eficiencia y la efectividad en la recaudación de impuestos municipales, la integración de IA en administración tributaria automatiza procesos, detecta fraudes, optimiza recursos y mejora la recaudación, aunque requiere datos de calidad y capacitación del personal (Carrillo, Diego, María, Roa, et al., 2024).

La recaudación de impuestos municipales constituye una de las principales fuentes de financiamiento para los gobiernos locales, permitiendo la provisión de servicios públicos esenciales y el desarrollo de infraestructura. Sin embargo, la eficiencia y efectividad en la gestión tributaria local enfrentan múltiples desafíos, entre ellos la evasión fiscal, la complejidad administrativa y la limitada capacidad tecnológica de muchas municipalidades (CAF, 2021). En este contexto, la inteligencia artificial (IA) surge como una herramienta innovadora con el potencial de transformar radicalmente los procesos de recaudación, al automatizar tareas, analizar grandes volúmenes de datos y optimizar la fiscalización (Ossandón Cerda, 2020).

El uso de IA en las administraciones tributarias ha experimentado un crecimiento significativo en los últimos años, impulsado por la disponibilidad masiva de datos y el desarrollo de algoritmos avanzados que permiten detectar patrones de incumplimiento, segmentar contribuyentes y predecir comportamientos fiscales (Carrillo et al., 2024). Por ejemplo, la Agencia Estatal de Administración Tributaria (AEAT) de España ha implementado sistemas basados en IA para cruzar información de diversas fuentes, facilitando la detección de anomalías y mejorando la eficiencia en la recaudación (CAF, 2021). Asimismo, países de América Latina como Chile, Perú y Colombia están adoptando tecnologías similares para fortalecer sus controles fiscales y mejorar la atención a los contribuyentes (Centro Interamericano de Administraciones Tributarias, 2025).

No obstante, la incorporación de la IA en la gestión tributaria local también implica retos importantes, como la necesidad de garantizar la calidad y seguridad de los datos, la capacitación del personal administrativo, y la creación de marcos normativos que protejan la privacidad y los derechos de los ciudadanos (Castaño, 2020). Además, es fundamental analizar críticamente cómo estas tecnologías pueden contribuir a una recaudación más justa y eficiente, sin generar exclusión o discriminación.

Este estudio tiene como objetivo analizar cómo la inteligencia artificial puede mejorar la eficiencia y efectividad en la recaudación de impuestos municipales, aportando un marco teórico y empírico que sustente su aplicación en gobiernos locales. La revisión sistemática de literatura y casos prácticos permitirá identificar las oportunidades y desafíos que enfrenta la implementación de la IA en este ámbito, contribuyendo a la modernización de la administración tributaria y al fortalecimiento de la gobernanza local. El uso de las TIC puede contribuir a mejorar la recaudación tributaria al modernizar procesos, aumentar la eficiencia y facilitar el cumplimiento por parte de los contribuyentes (Bernuy Sanchez, 2022).

La investigación sobre la IA en la recaudación de impuestos municipales tiene una utilidad directa para optimizar la recaudación de tributos. Al profundizar en cómo la obtención de información, el involucramiento ciudadano y la obligación de las entidades influyen en la recaudación, se podrá identificar con mayor precisión las carencias que afectan la transparencia y participación de los usuarios. El beneficio radica en: El establecimiento de procedimientos más transparentes y cooperativos que garanticen un mejor mantenimiento de las carreteras y un uso más eficaz de los recursos es una de las numerosas ventajas del estudio. Además, esta estrategia fomentará la corresponsabilidad entre ciudadanos y autoridades, lo que contribuirá a la sostenibilidad de la infraestructura y, con el tiempo, reducirá los costes de mantenimiento y elevará la calidad del servicio.

Este estudio es importante porque tiene el potencial de impactar directamente en el desarrollo socioeconómico de la población. Un indicador clave de la calidad del servicio es la satisfacción de los usuarios con las carreteras, y una mejor experiencia de estos usuarios puede tener un impacto positivo en la confianza pública en el gobierno. La relevancia de este trabajo es evidente, ya que una buena infraestructura vial no solo mejora la conectividad regional, sino que también acorta los tiempos de viaje, aumenta la seguridad y facilita el acceso a los servicios esenciales. Por lo tanto, esta investigación tiene el potencial de tener un impacto a largo plazo en el bienestar de la comunidad, además de satisfacer las necesidades urgentes de mantenimiento y mejora de las carreteras.

METODOLOGÍA

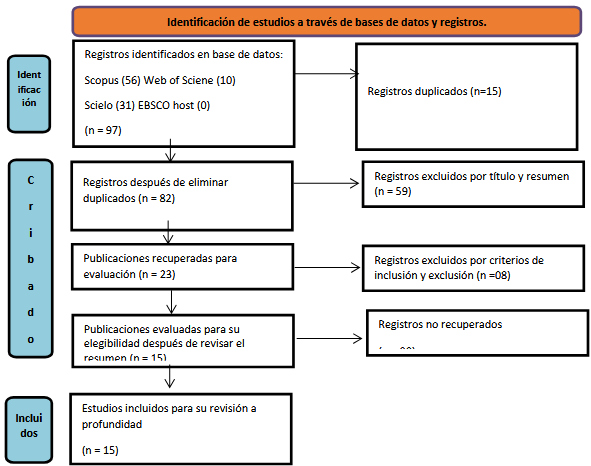

La parte metodológica implicó una síntesis y revisión exhaustiva de numerosos artículos académicos sobre el tema para comprender el contexto de la IA y la recaudación de impuestos en los gobiernos locales. Esto se logró consultando datos de las bases de datos científicas Scielo, Web of Science, EBSCO Host, Redalyc, Google Scholar y Scopus. Se emplearon los términos de búsqueda con las palabras claves en la idioma español e inglés, utilizando los operadores booleanos de “OR” y “AND” en Scopus con un límite de publicación del año 2020 al 2025, con el siguiente cluster: (TITLE-ABS-KEY (inteligencia artificial) OR TITLE-ABS-KEY (gobierno local)) AND PUBYEAR > 2019 AND PUBYEAR < 2026 AND (LIMIT-TO (DOCTYPE, "ar”)) AND (LIMIT-TO (EXACTKEYWORD, "Artificial Intelligence”)); donde se encontró 466 documentos.

Para sintetizar los hallazgos, se utiliza un análisis exhaustivo y metódico de la implementación de la IA en la administración pública municipal latinoamericana durante los períodos especificados en PRISMA. Con una antigüedad máxima de cinco años, los criterios de inclusión incluyeron palabras clave asociadas con gobiernos municipales, recaudación tributaria e inteligencia artificial. Se excluyeron las palabras clave no relacionadas con las palabras clave y que no se habían utilizado en los cinco años anteriores.

Se llevó a cabo un proceso de selección, considerando los artículos científicos, tras el cumplimiento de los criterios de inclusión y exclusión. En esta fase de elegibilidad, se evaluó el texto de cada artículo para determinar si cumplía con el objetivo del estudio. Como resultado, durante la fase de inclusión, los artículos fueron seleccionados para una revisión sistemática de la literatura Figura 1

DESARROLLO Y DISCUSIÓN

Finalmente, de los 82 registros se ha procedido al cribado; 59 excluidos por diferencia en títulos y resumen, 08 excluidos por no concordar con los temas de estudio y contexto, que en este caso es por el contexto de IA en el gobierno local; quedando 15 artículos para su revisión a profundidad.

La recaudación de impuestos locales podría verse drásticamente transformada por la inteligencia artificial (IA). Sin embargo, el desarrollo de políticas adecuadas que aborden cuestiones morales y legales es tan importante para su implementación exitosa como el avance tecnológico. Para garantizar que la IA se utilice en beneficio de todos sin comprometer los derechos individuales, los gobiernos locales deben ser proactivos en la regulación de su uso.

La IA automatiza la recopilación y análisis de datos fiscales, reduciendo errores humanos y sesgos, lo que mejora la precisión y confiabilidad de los procesos tributarios. Esto contribuye a un entorno de cumplimiento más justo y transparente. Casos concretos de aplicación de IA en diferentes países, como Estonia, Estados Unidos, Italia, Brasil y China, muestran avances significativos en la detección y recuperación de ingresos tributarios no declarados, así como en la agilización de trámites y auditorías (Tolulope Aladebumoye, 2025).

Desde el mismo punto de vista, la Cumbre 2022 del Foro Económico Mundial ratificó el "horizonte digital" para el futuro de nuestras sociedades, enfatizando el papel de las tecnologías emergentes y afirmando que ayudarán a abordar simultáneamente una serie de cuestiones sociales apremiantes (PNUD, 2022). También destacó áreas de acción donde la tecnología digital es esencial, incluida la ciberseguridad, la resiliencia post-covid, la evolución digital, el metaverso y la lucha contra el cambio climático. También se abordaron los seis grandes temas que afectarán al planeta en los próximos años. El sexto tema, "Nuestro futuro es digital", afirma que, siempre que se garantice la inclusión, la tecnología puede permitir la resolución simultánea de varias cuestiones, como la disminución de la pobreza y detener el cambio climático (Foro Económico Mundial, 2022).

Es crucial considerar que, si América Latina y el Caribe cerrará la brecha en conectividad digital con otros miembros de la OCDE, podría incrementar significativamente el empleo y fomentar el aumento económico sostenible, según una investigación del Banco Interamericano de Desarrollo (BID). Este desarrollo resultaría en la creación de más de 15 millones de empleos directos, un aumento del 7,7% en el PIB regional y un aumento del 6,3% en la productividad (Banco Mundial, 2024)

La Asamblea General de la ONU ya ha reconocido la importancia de promover, defender y defender los derechos humanos en Internet, teniendo en cuenta factores como: la seguridad en Internet; igualdad para mujeres y personas con discapacidad; igualdad entre los sexos; desarrollo económico, social y cultural; y la lucha contra todas las formas de violencia en línea, entre otros factores (ONU, 2020). De manera similar, la UIT publicó la Agenda Conectar 2030 con el fin de acelerar el desarrollo nacional y fomentar la adhesión a los 17 Objetivos de Desarrollo Sostenible (ODS). Esta agenda enfatiza cómo la UIT aumentará su contribución a los ODS asociándose con todas las partes interesadas y aprovechando la infraestructura y la conectividad (ONU, 2024).

En EE.UU. y en todo el mundo, los gobiernos locales están descubriendo cómo la IA puede ayudarles a hacer más con menos, tomar mejores decisiones y mejorar sus servicios. Solo el 2% de los gobiernos locales utilizan actualmente la IA, pero más de dos tercios están explorando su potencial, según una encuesta de Bloomberg Philanthropies de octubre de 2023. La transformación digital y la IA son claves para modernizar la gestión pública y mejorar eficiencia y transparencia en Perú (Cabanillas Ñaño et al., 2025).

Durante ese tiempo se aprobaron varias leyes para acelerar la digitalización de la nación y facilitar el acceso de los ciudadanos al mundo digital. Sin duda, la Ley 27269, modificada por la Ley 27310, es una de las leyes más destacadas. Aprobó la Ley de Firmas y Certificados Digitales para regular el uso de las firmas digitales, otorgándoles la misma eficacia y validez jurídica que las manuscritas u otras firmas comparables.

Así, en agosto de 2017 se aprobó la Política 35 del Acuerdo Nacional (2017). Con la ayuda de la tecnología, esta estrategia traza una hoja de ruta clara para la creación de una sociedad del conocimiento donde todos tendrán acceso a la información. El Estado hace las siguientes promesas bajo esta política: Para garantizar principios como los de la Cumbre Mundial sobre la Sociedad de la Información (libertad de expresión, diversidad cultural y lingüística, acceso universal a la información y educación universal), primero se establecerá un marco institucional de múltiples niveles en el que participarán el sector privado, el mundo académico, el gobierno y la sociedad civil. Sin embargo, no se menciona nada sobre la IA, que es un componente de la tecnología digital (Chocobar Reyes, 2022).

Antes de 2019, el dominio público estaba bajo la competencia regulatoria y de implementación de la Secretaría de Gobierno y Transformación Digital. El Laboratorio Gubernamental fue fundamentado con el objetivo de entretener la cooperación entre el sector público y comercial, realizar concursos de innovación abierta y fomentar habilidades digitales al desarrollar e implementar proyectos de servicios digitales.

Los avances nacionales son importantes, pero a partir de 2020, las organizaciones que apoyan la medición de indicadores internacionales comenzaron a incluir mediciones a nivel local y regional en un esfuerzo por reflejar con precisión los avances reales realizados en las naciones participantes. Así, la edición 2022 del Índice GovTech del Banco Mundial ya cuenta con la participación de gobiernos regionales y municipales a nivel nacional (Chocobar Reyes, 2022).

Discusión

Casi todos los 15 artículos, cuidadosamente seleccionados utilizando las palabras clave «inteligencia artificial» y «recaudación de impuestos», abordan la experiencia previa en la administración pública en los ámbitos de la educación y la salud. No obstante, nuestros hallazgos respaldan y enfatizan los puntos de vista mencionados por (Criado, 2021). La automatización de tareas, que se aborda en el primer eje, ofrece la ventaja de liberar a los trabajadores de tareas monótonas para que puedan concentrarse en tareas más complejas y especializadas. Para tomar mejores decisiones, la inteligencia artificial puede ayudar a detectar patrones y tendencias en el segundo eje, que aborda el procesamiento de datos. El tercer eje es la toma de decisiones precisa, respaldada por una sólida base de información. El cuarto eje, que finaliza aprovechando los datos recopilados para determinar rápidamente los deseos del consumidor, aborda el uso de la IA como herramienta para crear experiencias de usuario personalizadas.

Los gobiernos locales peruanos están adoptando la inteligencia artificial para mejorar los servicios, aumentar la eficiencia, eliminar obstáculos y fortalecer los vínculos con la ciudadanía. Sin embargo, los empleados públicos necesitan capacitación, y aún no existen directrices sobre ética y normas de uso. En definitiva, contamos con diversas leyes para acelerar la transformación digital del país y facilitar el acceso de las personas al mundo digital. Entre las leyes más importantes se encuentra, sin duda, la Ley 27269, modificada por la Ley 27310.

Para controlar el uso de las firmas digitales, se promulgó la Ley de Firmas y Certificados Digitales, que les otorga la misma validez y eficacia jurídica que las firmas manuscritas o similares. Dado que la UNESCO fomenta específicamente el uso de la IA para la prestación de servicios públicos, los gobiernos y las organizaciones públicas deberían centrarse en las implicaciones de la IA en los procesos de toma de decisiones, incluyendo la transparencia como garantía de los derechos humanos. Este punto de vista es comparable a los métodos del Consejo de Europa (CdE), especialmente aquellos que enfatizan la necesidad de utilizar la IA para el cumplimiento de un conjunto fundamental de derechos humanos.

La mayoría de los estudios coinciden en que la eficacia operativa, la transparencia y la calidad de los servicios públicos municipales han aumentado gracias a la IA y la transformación digital. Por ejemplo, si bien su adopción aún se encuentra en sus primeras etapas (solo el 15 % de las operaciones están informatizadas), la digitalización en la Municipalidad Distrital 26 de octubre (Perú) ha reducido los tiempos de respuesta y aumentado la satisfacción ciudadana. El uso de la IA para automatizar las operaciones administrativas también ha reducido la burocracia, mejorado la rendición de cuentas y la transparencia, y aumentado la eficacia de los procedimientos y servicios, según estudios realizados en administraciones locales de Ecuador y México.

Estos resultados alentadores coinciden con los mencionados por Niebuhr (2025), quien destaca las posibles ventajas de la IA para la administración local. Asimismo, Quintana (2025) señala que existe un consenso generalizado en que la IA facilita la toma de decisiones basada en datos, lo que propicia una administración más imparcial, rápida y eficaz. Además, Carrillo et al. (2024) observan que, si bien la adopción por parte de los usuarios aún es baja en algunos contextos, el uso de plataformas digitales y sistemas inteligentes ha mejorado el contacto y la participación ciudadana.

Ossandón Cerda (2020) señala importantes diferencias y dificultades a pesar de estos avances. La brecha digital es un problema persistente: si bien varias localidades han avanzado en la digitalización y el uso de la IA, otras aún enfrentan dificultades con la infraestructura, la capacitación y el acceso equitativo a la tecnología. Además, la participación efectiva a través de estas plataformas sigue siendo limitada, con solo el 9 % de los usuarios utilizándolas activamente en algunas circunstancias, a pesar de que la satisfacción ciudadana con los servicios digitales es alta cuando se han implementado.

Las cuestiones éticas y legales planteadas por Mendoza Villodas (2024) representan otra diferencia significativa. Si bien la IA puede mejorar la eficacia y la calidad de los servicios, existen riesgos relacionados con la privacidad, la seguridad de los datos y posibles sesgos algorítmicos. El «dilema del control», o el desafío de supervisar y controlar eficazmente los sistemas de IA en sus primeras fases de implementación, es algo que algunos autores advierten, ya que puede erosionar la confianza pública.

Finalmente, la investigación enfatiza que una transformación digital eficaz requiere el desarrollo de capacidades organizacionales y la planificación estratégica. Para mejorar la recaudación de impuestos, los gobiernos locales deben utilizar herramientas tecnológicas como la inteligencia artificial. Los equipos multidisciplinarios y el liderazgo institucional son esenciales para superar la aversión al cambio y optimizar las ventajas de la IA.

CONCLUSIONES

La IA es un habilitador clave para transformar la recaudación tributaria local, pero su éxito depende de estrategias integrales que combinen tecnología, ajustes normativos y cooperación interinstitucional. Países latinoamericanos ya demuestran su viabilidad, aunque se requiere mayor inversión en infraestructura digital y gobernanza de datos.

A pesar de los aparentes beneficios de una mayor eficacia y eficiencia en la recaudación tributaria, las administraciones públicas de los países en desarrollo se enfrentan a numerosos obstáculos derivados de la inteligencia artificial (IA). Esto se debe a la incapacidad de estas administraciones para aprovechar los consiguientes avances tecnológicos para llevar a cabo sus objetivos debido a la falta de personal y recursos materiales.

Además de las graves circunstancias económicas de la región, que rara vez invierten en la formación científica y técnica de trabajadores capaces de comprender y gestionar estas posibilidades, la implementación de la IA en la recaudación de impuestos locales puede ser problemática. Sin embargo, los gobiernos locales deben establecer marcos legales explícitos y fomentar una cultura organizacional que promueva la innovación en IA y la responsabilidad social.