Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

En primer lugar, la transformación digital, la precarización laboral y los cambios en los patrones de consumo han configurado un escenario complejo para la gestión financiera personal, particularmente entre los millennials, nacidos entre 1981 y 1996. Esta generación enfrenta desafíos únicos respecto a la toma de decisiones financieras y la búsqueda de estabilidad económica, lo que incide directamente en su bienestar financiero (Rey-Ares et al., 2021; Singh y Malik, 2022).

Por otra parte, estudios recientes evidencian que los millennials tienden a presentar bajos niveles de alfabetización financiera, dificultades en el control de gastos y una alta dependencia del crédito, especialmente en países desarrollados como Estados Unidos, Suecia y España (Kim et al., 2019; Strömbäck et al., 2017). Se ha comprobado que factores como el autocontrol, las actitudes hacia el endeudamiento, el uso excesivo de redes sociales y la falta de planificación inciden negativamente en su bienestar económico (She et al., 2022).

Asimismo, en América Latina, los millennials enfrentan condiciones económicas desafiantes que afectan su conducta y bienestar financiero. Martins y Rodríguez (2021) identificaron diferencias sociodemográficas en las prácticas financieras, mientras que Castellanos-Alvarenga et al. (2024) vincularon actitudes de consumo con el estrés financiero. Aguilar et al. (2024) demostraron que la autoeficacia y el bienestar financiero mejoran la satisfacción laboral.

Además, en el Perú, los millennials enfrentan una dinámica financiera compleja influida por factores estructurales, emocionales y educativos. Gómez et al. (2025) demostraron que la cultura financiera se relaciona con el ahorro, aunque el nivel general es medio. En mujeres millennials, Paiva y Mamani (2024) encontraron que el bienestar financiero mejora la satisfacción con la vida, mientras que Cuba (2024) evidenció que la inseguridad laboral afecta negativamente dicho bienestar.

Igualmente, en la región Junín, los estudios disponibles destacan un panorama intermedio. En Tarma, se encontró una relación positiva moderada entre la conducta financiera y el bienestar financiero de los millennials del área urbana, donde el desarrollo de hábitos financieros saludables incide significativamente en la percepción de seguridad y tranquilidad económica (Curiñaupa y Matias, 2025).

No obstante, la conducta financiera se define como el conjunto de hábitos, decisiones y actitudes frente al dinero, tales como el ahorro, el endeudamiento, el gasto y la inversión (Rodríguez-Chávez y Martins, 2022). Esta conducta es explicada por teorías como la Teoría de las Finanzas Conductuales, que sostiene que los individuos no siempre toman decisiones racionales, sino que son influenciados por emociones, presión social y sesgos cognitivos (Ricciardi y Simon, 2001).

Paralelamente, el bienestar financiero es un estado subjetivo en el cual la persona siente control sobre sus finanzas actuales y futuras, puede afrontar imprevistos y alcanzar metas económicas sin estrés (CFPB, 2023). Según la Teoría del Bienestar Económico (Restrepo y Rojas, 2016; Riascos-Hermoza et al., 2020), el bienestar no solo responde a preferencias individuales, sino a valores sociales y percepciones de justicia económica.

Consecuentemente, los millennials se caracterizan por haber crecido en un período de rápida transformación tecnológica, globalización y cambios socioculturales. Son la primera generación en experimentar desde jóvenes el acceso generalizado a internet, teléfonos móviles y redes sociales, lo que ha influido profundamente en sus valores, estilos de vida y decisiones económicas (Dimock, 2019).

En este contexto, resulta crucial estudiar la relación entre la conducta financiera y el bienestar financiero entre millennials en entornos urbanos. Esta investigación busca responder a la necesidad específica de generar evidencia local contextualizada que permita orientar iniciativas destinadas a mejorar las competencias financieras de los millennials en entornos urbanos, donde coexisten condiciones de modernización financiera con brechas estructurales en educación, empleo y acceso al sistema financiero formal.

Finalmente, el problema específico que motiva este estudio es la limitada comprensión sobre cómo las actitudes financieras específicas de los millennials urbanos (hacia el manejo del dinero, ahorro, crédito y resiliencia ante dificultades) se relacionan con su percepción de bienestar financiero (control diario, capacidad de afrontar imprevistos, libertad de decisión y cumplimiento de metas), brecha que limita el diseño de intervenciones educativas y políticas públicas efectivas. Por tanto, el objetivo específico fue determinar el grado de asociación entre conducta financiera y bienestar financiero en millennials de contextos urbanos, analizando las dimensiones actitudinales hacia el manejo del dinero, ahorro, crédito y la percepción de control financiero, capacidad de afrontar imprevistos, libertad de decisión y cumplimiento de metas.

MÉTODO

En primer lugar, el estudio se enmarcó en el enfoque cuantitativo, que se centra en la recolección y análisis de datos numéricos para identificar patrones y relaciones entre variables (Hernández-Sampieri y Mendoza, 2018). Este enfoque fue seleccionado como el más adecuado para abordar el problema específico del estudio porque permite medir con precisión las percepciones de los millennials respecto a su conducta y bienestar financiero, facilitando el análisis estadístico de correlaciones entre variables psicológicas y financieras complejas.

Por otra parte, se utilizó un tipo de investigación básica, cuyo objetivo es ampliar el conocimiento teórico sobre la relación entre variables psicológicas y financieras, sin intervenir directamente sobre el fenómeno (Supo, 2012). Este tipo de investigación se justifica porque busca contribuir al cuerpo de conocimientos científicos sobre conducta financiera en millennials, proporcionando fundamentos teóricos para futuras intervenciones prácticas.

Asimismo, el nivel del estudio fue correlacional, orientado a determinar si existe una asociación estadísticamente significativa entre conducta financiera y bienestar financiero, sin establecer causalidad (Hernández-Sampieri y Mendoza, 2018). Este nivel es apropiado porque el objetivo específico busca determinar el grado de asociación entre ambas variables y sus dimensiones constitutivas.

Además, se empleó un diseño no experimental y de corte transversal, ya que las variables no fueron manipuladas y los datos se recolectaron en un solo momento, permitiendo observar cómo se relacionan ambas dimensiones en el contexto natural de los participantes, especialmente ante escenarios económicos adversos.

Igualmente, la población objetivo del estudio estuvo conformada por un total de 8,791 individuos pertenecientes a la generación millennial en contextos urbanos de la región Junín. A partir de esta población, se seleccionó una muestra probabilística de 369 sujetos, calculada utilizando criterios estadísticos rigurosos con un margen de error del 5% y un nivel de confianza del 95%, garantizando la representatividad de los datos y permitiendo generalizar los resultados obtenidos con alto grado de precisión y validez científica.

No obstante, la selección de la muestra se realizó mediante muestreo probabilístico estratificado, considerando criterios de edad (27-35 años y 36-42 años), nivel educativo (técnico, universitario, posgrado) y género (masculino, femenino), asegurando representatividad proporcional de los diferentes subgrupos poblacionales. Los criterios de inclusión fueron: pertenecer a la generación millennial (nacidos entre 1981-1996), residir en contextos urbanos de la región Junín, tener acceso a servicios financieros básicos y aceptar participar voluntariamente mediante consentimiento informado.

Paralelamente, la información del estudio fue recolectada mediante la aplicación de dos instrumentos previamente validados, diseñados para evaluar con rigurosidad tanto la conducta como el bienestar financiero de la muestra incluida. Ambos instrumentos utilizaron una escala de tipo Likert de cinco puntos, que permitió recoger la intensidad de las percepciones y actitudes de los participantes frente a cada afirmación.

Consecuentemente, el primer instrumento utilizado fue la Escala de Actitudes hacia la Conducta Financiera desarrollada por Rodríguez-Chávez y Martins (2022). Esta escala incluye 18 ítems con formato Likert (1 = total desacuerdo a 5 = total acuerdo), diseñado para medir actitudes hacia comportamientos financieros específicos. Incluye cuatro dimensiones clave: actitud positiva hacia manejo de dinero, ahorro, préstamo, y actitud negativa hacia la imposibilidad de ejecutar conductas financieras. Esta escala fue sometida a validación por criterio de expertos, obteniendo un Coeficiente de Validez de Contenido (CVC) total corregido de 0.92 y confiabilidad Omega de McDonald de 0.93.

Simultáneamente, el segundo instrumento utilizado fue la Escala de Bienestar Financiero del Consumer Financial Protection Bureau (CFPB), desarrollado para medir de manera objetiva y estandarizada el bienestar financiero personal. El instrumento está compuesto por 10 ítems que evalúan cuatro dimensiones clave: control sobre las finanzas diarias, capacidad para enfrentar imprevistos económicos, libertad para tomar decisiones financieras y progreso hacia metas financieras de largo plazo (CFPB, 2015). La escala fue sometida a validación por criterio de expertos, obteniendo un CVC total corregido de 0.90 y confiabilidad Omega de McDonald de 0.95.

Posteriormente, ambos instrumentos fueron administrados de forma presencial en cinco centros urbanos de la región Junín (Huancayo, Tarma, La Oroya, Jauja y Concepción), utilizando encuestas físicas impresas aplicadas de manera anónima. La aplicación presencial se justificó para asegurar cobertura adecuada en zonas urbanas con limitado acceso a herramientas digitales y garantizar homogeneidad en la aplicación mediante capacitación previa de encuestadores y supervisión continua del proceso.

Finalmente, los datos fueron procesados mediante el software estadístico SPSS versión 27. Se utilizaron estadísticas descriptivas (frecuencias, porcentajes, medidas de tendencia central y dispersión) para caracterizar las respuestas de los participantes. Posteriormente, se aplicó la prueba de normalidad de Kolmogorov-Smirnov, la cual evidenció una distribución no normal (p < 0.05), justificando el uso de la prueba no paramétrica Tau-b de Kendall con un nivel de significancia de 0.05 para determinar la fuerza y dirección de la relación entre las variables. Las variables fueron categorizadas en rangos: conducta financiera (inadecuada: 18-42 puntos, regular: 43-66 puntos, adecuada: 67-90 puntos) y bienestar financiero (inadecuado: 10-23 puntos, regular: 24-37 puntos, adecuado: 38-50 puntos), facilitando una interpretación integral de los hallazgos.

RESULTADOS Y DISCUSIÓN

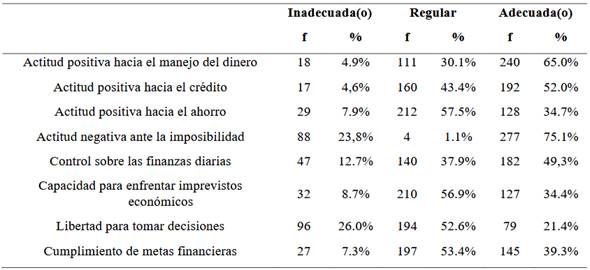

En primer lugar, los resultados por dimensiones (Tabla 1) revelan diferencias marcadas en las actitudes financieras y niveles de bienestar de los millennials evaluados. En cuanto a la actitud positiva hacia el manejo del dinero, el 65.0% presenta un nivel adecuado, indicando una buena disposición para planificar y controlar sus finanzas, mientras que solo el 4.9% muestra una actitud inadecuada. Esta dimensión evalúa la disposición hacia la planificación financiera, el control de gastos y la organización del presupuesto personal, siendo fundamental para el bienestar económico general.

Por otra parte, el 52.0% mantiene una actitud positiva hacia el crédito en nivel adecuado, aunque el 43.4% se sitúa en un nivel regular, sugiriendo un uso aún cauteloso de esta herramienta financiera. La actitud hacia el crédito mide la disposición a utilizar productos crediticios de manera responsable, considerando capacidad de pago y beneficios a largo plazo, siendo relevante para la construcción de historial crediticio y acceso a financiamiento.

Asimismo, la actitud hacia el ahorro muestra debilidad significativa: solo el 34.7% tiene una actitud adecuada, y la mayoría (57.5%) se ubica en el nivel regular, reflejando una necesidad crítica de reforzar la cultura del ahorro. Esta dimensión evalúa la valoración del ahorro como herramienta de seguridad financiera y planificación a futuro, siendo esencial para la estabilidad económica y el cumplimiento de metas financieras.

Además, respecto al bienestar financiero, el 75.1% presenta una actitud negativa ante la imposibilidad en nivel adecuado, implicando alta resiliencia financiera. Esta dimensión mide la capacidad de mantener una perspectiva positiva ante dificultades económicas y la confianza en la propia capacidad para superar obstáculos financieros, siendo crucial para el bienestar emocional relacionado con las finanzas.

Igualmente, dimensiones como la libertad para tomar decisiones financieras reflejan una situación desfavorable, con solo 21.4% en nivel adecuado y 26.0% en nivel inadecuado. Esta dimensión evalúa la percepción de autonomía y flexibilidad para tomar decisiones económicas sin restricciones externas, siendo fundamental para el sentido de control financiero personal.

No obstante, el control financiero diario (49.3% adecuado), la capacidad para afrontar imprevistos (34.4% adecuado) y el cumplimiento de metas (39.3% adecuado) presentan distribuciones equilibradas, aunque con predominancia en niveles regulares, evidenciando estabilidad moderada, pero con áreas significativas por fortalecer.

Posteriormente, Los resultados mostrados en la Tabla 2 muestran diferencias relevantes en la conducta financiera de los millennials según sus características sociodemográficas. Respecto a la edad, el grupo de 27 a 35 años concentra un mayor porcentaje de conductas financieras adecuadas (58.7%) en comparación con el grupo de 36 a 42 años (41.3%), aunque la diferencia no es estadísticamente significativa (p = .101). En cuanto al género, se observa una diferencia significativa (p = .002): todas las conductas inadecuadas corresponden a varones (100%), mientras que las mujeres presentan mayor proporción de conductas adecuadas (63.1%) frente a los varones (36.9%), lo que indica un comportamiento financiero más favorable en el grupo femenino.

Por último, el grado de instrucción también muestra una tendencia clara: el 85.9% de los participantes con educación superior exhiben conductas adecuadas, frente a solo 10.2% con secundaria y 3.9% con primaria, aunque la diferencia no alcanza significación estadística (p = .063). En conjunto, los datos sugieren que el género y el nivel educativo se relacionan de manera importante con el desarrollo de prácticas financieras saludables.

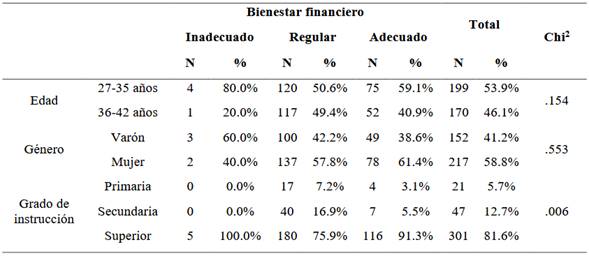

Respecto al bienestar financiero de los millennials, la Tabla 3 muestra los resultados considerando la edad, el género y el nivel educativo. En cuanto a la edad, aunque no se observa una asociación significativa (p = .154), los participantes de 27 a 35 años presentan mayor proporción de bienestar adecuado (59.1%) en comparación con los de 36 a 42 años (40.9%). Respecto al género, tampoco se encontró significancia estadística (p = .553), pero las mujeres presentan un mayor porcentaje de bienestar adecuado (61.4%) frente a los varones (38.6%), lo que sugiere una mejor percepción de seguridad económica entre las participantes femeninas. En cambio, el grado de instrucción sí muestra una relación estadísticamente significativa con el bienestar financiero (p = .006): el 91.3% de quienes tienen educación superior presentan bienestar adecuado, frente a solo 5.5% con secundaria y 3.1% con primaria. Además, todas las personas con bienestar financiero inadecuado tienen educación superior, lo que podría deberse a exigencias económicas mayores. En conjunto, se evidencia que el nivel educativo se asocia positivamente con el bienestar financiero, mientras que edad y género muestran diferencias, pero no estadísticamente significativas.

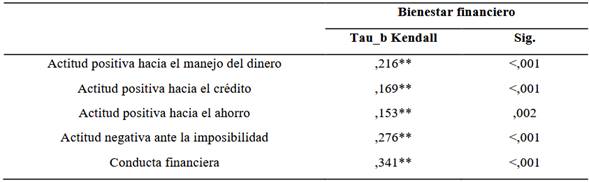

Los resultados del coeficiente Tau-b de Kendall Tabla 4, evidencian una correlación positiva y significativa entre la conducta financiera y el bienestar financiero en los millennials (τ = .341; p < .001), lo que indica que a medida que mejoran las actitudes y prácticas financieras, también se incrementa el nivel de bienestar. Entre las dimensiones específicas, la actitud negativa ante la imposibilidad presenta la correlación más alta (τ = .276; p < .001), lo que sugiere que una menor percepción de impotencia financiera se asocia con mayor bienestar. También se hallaron correlaciones positivas entre el bienestar financiero y actitudes hacia el manejo del dinero (τ = .216), crédito (τ = .169) y ahorro (τ = .153), todas con significancia estadística, reafirmando que una actitud financiera responsable favorece la estabilidad económica y emocional.

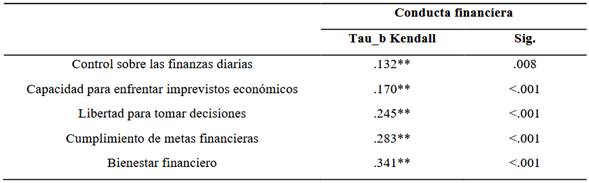

Los resultados que se aprecia en la Tabla 5 muestran una correlación positiva y significativa entre el bienestar financiero y la conducta financiera general (τ = .341; p < .001), lo que indica que un mayor bienestar se asocia con mejores prácticas financieras. Entre las dimensiones del bienestar, el cumplimiento de metas financieras presenta la correlación más fuerte con la conducta financiera (τ = .283; p < .001), seguido de la libertad para tomar decisiones (τ = .245; p < .001), lo que sugiere que quienes tienen mayor autonomía y logros financieros tienden a adoptar conductas económicas más responsables. También se identificaron asociaciones positivas entre la conducta financiera y la capacidad para enfrentar imprevistos (τ = .170) y el control sobre las finanzas diarias (τ = .132), confirmando que una buena gestión financiera contribuye a un bienestar financiero sólido.

Discusión

En primer lugar, los hallazgos de este estudio confirman una relación positiva y significativa entre conducta financiera y bienestar financiero en millennials urbanos (Tau-b de Kendall = 0.341; p < 0.001), resultado que se alinea con investigaciones previas en contextos similares. Curiñaupa y Matias (2025) encontraron una relación positiva moderada en la misma región, mientras que estudios internacionales como los de Kim et al. (2019) y She et al. (2022) han documentado asociaciones similares en diferentes contextos culturales.

Por otra parte, la fortaleza de la actitud positiva hacia el manejo del dinero (65.0% en nivel adecuado) contrasta significativamente con la debilidad en la actitud hacia el ahorro (solo 34.7% adecuado), hallazgo que refleja una paradoja común en los millennials: aunque comprenden la importancia de la planificación financiera, enfrentan dificultades para materializar comportamientos de ahorro a largo plazo. Esta situación puede explicarse por factores estructurales como la precariedad laboral y la presión del consumo inmediato, documentados por Convers y Molina (2023) en el contexto latinoamericano.

Asimismo, la baja percepción de libertad para tomar decisiones financieras (solo 21.4% en nivel adecuado) representa un hallazgo preocupante que sugiere limitaciones estructurales en el acceso y control de recursos financieros entre los millennials urbanos. Esta restricción puede estar relacionada con factores como el endeudamiento temprano, la dependencia familiar prolongada y las limitaciones del mercado laboral, aspectos que requieren intervenciones tanto a nivel individual como de política pública.

Además, las diferencias sociodemográficas encontradas revelan patrones importantes para el diseño de intervenciones diferenciadas. La ventaja de los millennials más jóvenes (27-35 años) en conducta financiera adecuada (45.8% vs 38.2%) puede atribuirse a su mayor exposición a herramientas financieras digitales y programas de educación financiera contemporáneos, sugiriendo que las intervenciones tecnológicas pueden ser especialmente efectivas en este grupo.

Igualmente, la relación directa entre nivel educativo y conducta financiera (posgrado: 52.3%, universitario: 41.8%, técnico: 35.7%) confirma el papel fundamental de la educación formal en el desarrollo de competencias financieras. Sin embargo, esta brecha educativa también evidencia la necesidad de democratizar el acceso a educación financiera de calidad, especialmente para poblaciones con menor nivel educativo formal.

No obstante, la correlación moderada encontrada (0.341) sugiere que, aunque la conducta financiera es un predictor importante del bienestar financiero, otros factores no medidos en este estudio también ejercen influencia significativa. Variables como el ingreso familiar, la estabilidad laboral, el acceso a servicios financieros formales y factores macroeconómicos pueden explicar la varianza restante, aspecto que futuras investigaciones deberían explorar.

Paralelamente, la alta resiliencia financiera observada (75.1% con actitud negativa adecuada ante la imposibilidad) representa un recurso psicológico valioso que podría potenciarse mediante intervenciones de educación financiera que fortalezcan tanto las competencias técnicas como las habilidades emocionales para el manejo del dinero.

Consecuentemente, estos resultados tienen implicaciones importantes para el diseño de políticas públicas y programas de educación financiera. La evidencia sugiere que las intervenciones más efectivas deberían combinar el desarrollo de habilidades técnicas (planificación, ahorro, uso responsable del crédito) con el fortalecimiento de competencias emocionales y actitudinales hacia las finanzas personales.

Finalmente, las limitaciones de este estudio incluyen su diseño transversal, que impide establecer relaciones causales, y su enfoque en una región específica, lo que limita la generalización de resultados. Futuras investigaciones deberían considerar diseños longitudinales y muestras más amplias que incluyan diferentes contextos socioeconómicos y geográficos para fortalecer la evidencia sobre esta relación crucial para el bienestar de los millennials.

CONCLUSIONES

En primer lugar, se confirma la existencia de una correlación positiva y estadísticamente significativa entre conducta financiera y bienestar financiero en millennials de contextos urbanos (Tau-b de Kendall = 0.341; p < 0.001), evidenciando que el desarrollo de hábitos financieros responsables se asocia directamente con mayor percepción de estabilidad, control y logro de metas económicas.

Por otra parte, las dimensiones de conducta financiera muestran un desarrollo desigual: mientras la actitud hacia el manejo del dinero presenta fortalezas significativas (65.0% en nivel adecuado), la actitud hacia el ahorro evidencia debilidades críticas (solo 34.7% adecuado), identificando un área prioritaria para intervenciones educativas específicas.

Finalmente, las diferencias sociodemográficas encontradas confirman que factores como la edad, el género y especialmente el nivel educativo influyen significativamente en la conducta financiera, sugiriendo la necesidad de diseñar programas de educación financiera diferenciados que consideren estas características específicas para maximizar su efectividad en la promoción del bienestar financiero de los millennials urbanos.