Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Un sistema financiero eficiente es clave para impulsar la expansión económica y reducir la pobreza, especialmente cuando se considera el acceso equitativo de grupos poblacionales específicos como los adultos jóvenes. Por otra parte, las deficiencias como la asimetría de la información, los altos costos de transacción y las fallas institucionales afectan especialmente a los hogares de bajos ingresos y a las pequeñas empresas, limitando su capacidad de cumplir contratos (Demirgüç-Kunt et al., 2018). Asimismo, es esencial asegurar que los servicios financieros, como cuentas de ahorro, crédito, seguros y pagos, sean accesibles, adecuados y asequibles para todos, especialmente para los sectores vulnerables, incluyendo a los adultos jóvenes que enfrentan barreras particulares de acceso.

Además, la inclusión financiera es un concepto multidimensional que abarca tanto la oferta como la demanda de productos y servicios financieros, incluyendo aspectos como el acceso, uso, calidad y su impacto en el bienestar financiero de familias y empresas (Vargas, 2022). Igualmente, la Comisión Económica para América Latina y el Caribe (CEPAL) ha señalado que 7 de los 17 Objetivos de Desarrollo Sostenible (ODS) están impulsados por la inclusión financiera, incluyendo el fin de la pobreza (ODS 1), hambre cero (ODS 2), salud y bienestar (ODS 3), igualdad de género (ODS 5), trabajo decente y crecimiento económico (ODS 8), industria, innovación e infraestructura (ODS 9), y la reducción de las desigualdades (ODS 10) (CEPAL, 2020, p. 14).

No obstante, en los últimos años, la relevancia de la inclusión financiera ha aumentado a nivel global, consolidándose como una estrategia clave para reducir la pobreza y fomentar la prosperidad compartida. Paralelamente, organizaciones internacionales como el Banco Mundial y el Fondo Monetario Internacional han destacado su importancia, subrayando que el acceso a servicios financieros puede mejorar la calidad de vida, estimular el crecimiento económico y disminuir las desigualdades (World Bank, 2020). Consecuentemente, la pandemia de COVID-19 ha acentuado aún más esta necesidad, ya que el uso de servicios financieros se ha convertido en una herramienta crucial para la resiliencia económica durante tiempos de crisis (Dluhopolski et al., 2023).

Sin embargo, en Perú, la falta de una política activa de inclusión financiera ha generado desconfianza en el sistema bancario y una insuficiente información sobre los productos financieros (Silva y Viera, 2021). Por tanto, muchas personas prefieren guardar su dinero en casa en lugar de usar bancos, debido a las trabas burocráticas y la falta de políticas educativas inclusivas. Específicamente, un estudio de la SBS (Superintendencia de Banca Seguros) revela que alrededor del 70% de la población rural no tiene acceso a servicios financieros formales, evidenciando una gran disparidad con las áreas urbanas (SBS, 2020).

Particularmente, en cuanto a los adultos jóvenes, este grupo de población, que incluye a personas entre 18 y 35 años, enfrenta barreras particulares para acceder a servicios financieros, tales como la ausencia de historial crediticio, la falta de confianza en las entidades financieras y una baja educación financiera (Klapper et al., 2019). Simultáneamente, los adultos jóvenes también tienen un gran potencial para beneficiarse de la inclusión financiera debido a su papel crucial en la economía futura como emprendedores y consumidores, lo que justifica la necesidad de estudios específicos sobre este grupo poblacional.

Adicionalmente, es preocupante que muchas personas y pequeñas empresas carezcan de acceso a servicios financieros básicos, especialmente en sectores no vinculados con la banca tradicional (Arregui et al., 2020). En consecuencia, en un mundo cada vez más integrado y dominado por la tecnología, la inclusión financiera se convierte en un requisito esencial para asegurar la equidad económica y la estabilidad social, particularmente para los adultos jóvenes que son nativos digitales.

Ante esta problemática, surge la pregunta de investigación: ¿Cuál es el estado actual de la producción científica sobre inclusión financiera en adultos jóvenes y cuáles son las tendencias, actores principales y áreas emergentes en este campo de estudio? Esta interrogante se justifica por la necesidad de identificar brechas de conocimiento específicas sobre este grupo poblacional y las oportunidades de investigación futura.

Por lo tanto, el principal objetivo de este estudio es ofrecer una visión global del estado actual de la investigación sobre la inclusión financiera en adultos jóvenes mediante análisis bibliométrico, identificando tendencias de publicación, autores y revistas más productivos, instituciones líderes, países con mayor producción científica y temas emergentes en el campo. Además, se busca identificar áreas que requieren mayor atención y proponer recomendaciones para futuras investigaciones, contribuyendo al desarrollo de estrategias más efectivas de inclusión financiera dirigidas específicamente a este grupo poblacional.

Finalmente, esta revisión es relevante no solo para académicos e investigadores, sino también para formuladores de políticas, educadores y profesionales del sector financiero interesados en implementar estrategias efectivas de inclusión financiera dirigidas a adultos jóvenes (Orazi et al., 2019), llenando un vacío importante en la literatura sobre este grupo poblacional específico.

METODOLOGÍA

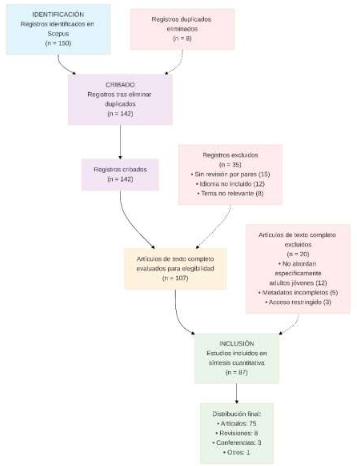

Este estudio sobre la inclusión financiera en adultos jóvenes utilizó un análisis bibliométrico con enfoque cuantitativo y técnicas de análisis de contenido cualitativo. Por otra parte, la metodología incluyó la formulación de preguntas de investigación, identificación de bases de datos, creación de ecuaciones de búsqueda, análisis estadístico de metadatos y un análisis intersubjetivo para identificar aportes clave y temas principales en el campo.

Asimismo, la investigación se centró en explorar y describir los procesos relacionados con el método científico aplicado al fenómeno estudiado. Además, se inició con la selección de palabras clave como "Financial Inclusion", "Financial Access", "Financial Integration", "Inclusive Finance", "Massification of banking services", "Democratization of Credit", "Young Adults", "Emerging Adults", "College Age Adults", "Millennials", "Generation Z", y "Transitional Adults". Igualmente, se formularon criterios de búsqueda normalizados y sistematizados para la recopilación de información, adoptando un diseño de investigación no experimental, con enfoque longitudinal en el aspecto cuantitativo y hermenéutico-interpretativo en el cualitativo.

No obstante, es importante reconocer que este estudio presenta la limitación de utilizar únicamente la base de datos Scopus, lo que puede introducir un sesgo de base de datos al no incluir otras fuentes relevantes como Web of Science, PubMed, Scielo o Redalyc. Sin embargo, se seleccionó Scopus por su enfoque multidisciplinario, revisión por pares rigurosa y amplia cobertura internacional en el campo de las ciencias sociales y económicas.

Posteriormente, a partir de las preguntas de investigación planteadas, se construyó una ecuación de búsqueda canónica que incluyó términos clave relevantes: TITLE-ABS-KEY (("Financial Inclusion" OR "Financial Access" OR "Financial Integration" OR "Inclusive Finance" OR "Massification of banking services" OR "Democratization of Credit") AND ("Young Adults" OR "Emerging Adults" OR "College Age Adults" OR "Millennials" OR "Generation Z" OR "Transitional Adults")).

Consecuentemente, la ecuación de búsqueda abarcó todo el periodo desde el inicio del tema hasta la actualidad, sin restricciones temporales específicas. Específicamente, se realizó de manera sistemática en Scopus, identificando inicialmente un universo de publicaciones que posteriormente se filtró aplicando criterios de inclusión: artículos publicados en revistas académicas revisadas por pares, documentos en inglés y español, estudios que aborden específicamente la intersección entre inclusión financiera y adultos jóvenes, y publicaciones con metadatos completos. Los criterios de exclusión incluyeron: documentos duplicados, publicaciones sin revisión por pares, estudios que no aborden específicamente adultos jóvenes, y documentos con metadatos incompletos.

Finalmente, este proceso resultó en una muestra final de 87 publicaciones que cubrieron desde 2008 hasta 2024. Posteriormente, los datos fueron exportados en formato CSV para su análisis matemático y estadístico, utilizando softwares especializados: VOSviewer (2023) para la construcción de mapas bibliométricos y análisis de redes de coautoría, Bibliometrix (Aria y Cuccurullo, 2017) para análisis y visualizaciones bibliométricas avanzadas, y Datawrapper para la presentación gráfica de resultados. Adicionalmente, se realizó un análisis de contenido siguiendo las metodologías de Hackston y Milne (1996) y Krippendorff (2004), permitiendo codificar y clasificar información de manera sistemática y objetiva.

Características generales de la producción científica

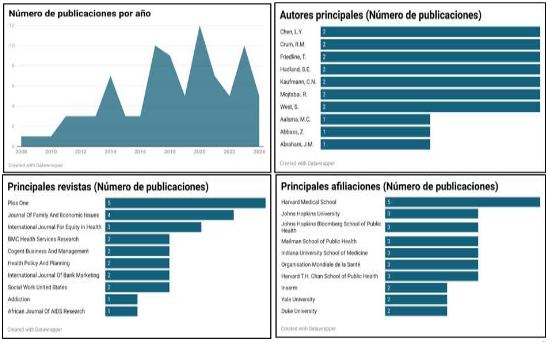

Los datos presentados en la Figura 1 muestran que la investigación científica relacionada con la inclusión financiera en adultos jóvenes, indexada en Scopus, ha sido predominantemente desarrollada entre 2008 y 2024, con una tasa de crecimiento anual del 10.58%. Por otra parte, esta colección de 87 documentos fue publicada en 73 revistas, lo que refleja una consolidación exitosa del tema en medios académicos especializados en inclusión financiera. Asimismo, el trabajo involucró a 379 autores, con una media de 4.44 coautores por documento y una ratio de colaboración internacional del 33.33%, indicando que el campo cuenta con contribuciones diversas de múltiples países. Además, las publicaciones tienen un buen nivel de actualidad, con un total de 3,928 referencias citadas y una antigüedad media de 5.71 años.

DESARROLLO Y DISCUSIÓN

Consecuentemente, los datos mostrados en la Figura 2 evidencian que la inclusión financiera en adultos jóvenes es una línea de investigación en ascenso y en proceso de consolidación. No obstante, el crecimiento constante en las últimas dos décadas, la difusión en diversas revistas y la colaboración internacional sugieren que se está estableciendo un cuerpo de conocimiento y una comunidad académica dedicada a este tema, aunque este campo todavía se encuentra en una fase de desarrollo.

Evolución temporal de las publicaciones

Paralelamente, en la Figura 3 se observa el número de publicaciones sobre inclusión financiera a lo largo de los años, desde 2008 hasta 2024. Específicamente, esta figura refleja un creciente interés en el tema, con fluctuaciones significativas influenciadas por eventos globales y avances tecnológicos. Inicialmente, desde un bajo interés inicial, con solo una publicación en 2008 y 2010, se nota un aumento gradual a partir de 2011, alcanzando picos notables en 2017 y 2020, con 10 y 12 publicaciones, respectivamente.

Significativamente, estos picos de actividad máxima se correlacionan con la crisis financiera mundial de 2008 y la pandemia de COVID-19, ambos momentos que subrayaron la importancia de la inclusión financiera, especialmente en contextos de crisis. Posteriormente, el descenso a cinco publicaciones en 2024, tras un pico de 10 en 2023, sugiere una posible consolidación del conocimiento en el campo y un enfoque en la aplicación práctica de investigaciones previas. En síntesis, estos resultados evidencian que el interés y la atención hacia la inclusión financiera han aumentado significativamente a lo largo de los años, reflejando una creciente conciencia y prioridad en la agenda académica y de políticas públicas.

Autores, revistas e instituciones más productivos

Adicionalmente, los autores más destacados incluyen a Lianyu Chen (Universidad Nacional de Taiwán), Rosa M. Crum (Johns Hopkins), Terri L. Friedline (Universidad de Michigan), y Scott Evan Hadland (Harvard). Simultáneamente, las revistas clave son PLOS ONE (Multidisciplinary), Journal of Family and Economic Issues (Economics), e International Journal for Equity in Health (Health Policy). Igualmente, las principales instituciones que apoyan esta investigación son la Escuela de Medicina de Harvard, la Universidad Johns Hopkins, y la Universidad de Indiana, todas en Estados Unidos, evidenciando una concentración geográfica en la producción científica del campo.

Diversidad de tipos de publicaciones y áreas de conocimiento

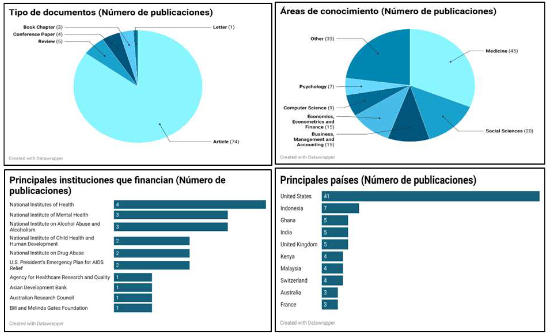

Por otro lado, la Figura 4 revela una diversidad en los tipos de publicaciones sobre inclusión financiera, predominando los artículos científicos y los documentos de revisión. Consecuentemente, esto sugiere un campo prometedor para conferencias y el diseño de instrumentos metodológicos. Además, las investigaciones provienen de áreas como Medicina, Ciencias Sociales, Negocios, Gestión y Contabilidad, y Economía, demostrando la importancia multidisciplinaria de la inclusión financiera en el acceso equitativo a servicios financieros. Finalmente, se destaca que los Institutos Nacionales de Salud (NIH) de Estados Unidos, junto con países como Estados Unidos, Indonesia, Ghana, e India, son los principales financiadores y generadores de conocimiento en este campo.

Mapeo científico y temas emergentes

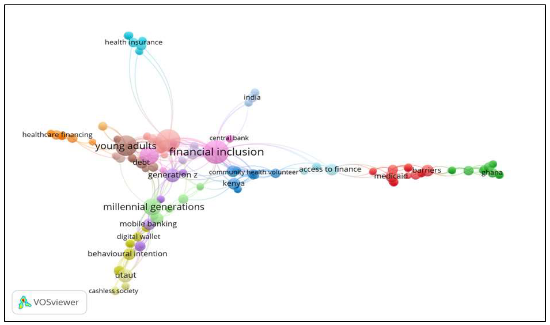

Posteriormente, en la Figura 5 se presenta un mapa semántico basado en el análisis de co-ocurrencias de palabras clave de las publicaciones extraídas de Scopus. Específicamente, este mapa destaca términos clave como "inclusión financiera," "educación financiera," "capacidades financieras," "exclusión financiera," "tecnología financiera," y "aceptación de la banca móvil." Por tanto, la visualización permite identificar las principales tendencias en la investigación sobre inclusión financiera, evidenciando la necesidad de que los adultos jóvenes mejoren sus conocimientos y habilidades financieras.

Asimismo, el estudio resalta la importancia de la tecnología financiera y la aceptación de la banca móvil para facilitar la inclusión financiera de los adultos jóvenes. Particularmente, enfocado en analizar factores individuales y barreras estructurales, busca entender cómo las innovaciones tecnológicas pueden integrar a los jóvenes al sistema financiero formal, proponiendo estrategias efectivas para mejorar el acceso a través de canales digitales.

Igualmente, en los países de ingresos bajos y medios, la inclusión financiera es esencial para el desarrollo económico. Específicamente, la banca móvil y las billeteras digitales han mejorado el acceso a servicios financieros, facilitando la integración a la economía digital. Sin embargo, persisten desafíos como la brecha digital y el acceso desigual a la tecnología, que afectan la adopción de estas herramientas entre los adultos jóvenes.

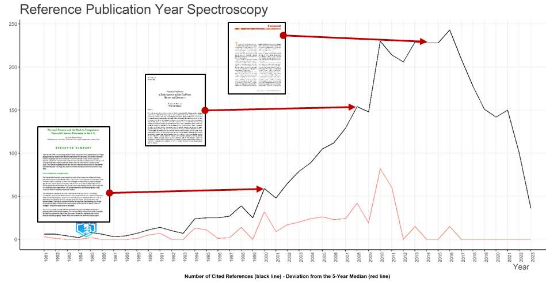

Documentos más influyentes

Finalmente, la aplicación de la espectroscopía de citas, tal como se muestra en la recopilación de trabajos sobre inclusión financiera, permite identificar documentos que han sido constantemente citados en investigaciones posteriores. En consecuencia, este análisis revela los documentos más influyentes y consolida el conocimiento en el área de estudio (Figura 6). Específicamente, entre los textos destacados se encuentran: "Finanzas personales y la prisa hacia la competencia: Educación financiera personal en EE. UU." de Vitt et al. (2000), "Inclusión financiera en América Latina y el Caribe: Revisión y Lecciones" de Bebczuk (2008) y el "Informe de desarrollo financiero mundial 2014: Inclusión financiera" del Banco Mundial (BM, 2014).

Discusión

Los hallazgos de este estudio bibliométrico revelan que la investigación sobre inclusión financiera en adultos jóvenes ha experimentado un crecimiento sostenido y significativo durante las últimas dos décadas, lo cual es consistente con los resultados reportados por León et al. (2024) y Gálvez-Sánchez et al. (2021) en sus análisis bibliométricos sobre inclusión financiera general. Por otra parte, el crecimiento anual del 10.58% observado en este estudio supera las tasas de crecimiento reportadas en otros campos relacionados, sugiriendo que la inclusión financiera en adultos jóvenes representa un área de investigación emergente y de alta prioridad académica.

Asimismo, la concentración geográfica de la producción científica en instituciones estadounidenses, particularmente Harvard y Johns Hopkins, plantea interrogantes importantes sobre la representatividad global de la investigación en este campo. Específicamente, esta concentración contrasta con los hallazgos de Mushtaq et al. (2023), quienes identificaron una mayor diversidad geográfica en estudios sobre inclusión financiera femenina, sugiriendo que la investigación sobre adultos jóvenes podría beneficiarse de perspectivas más diversas culturalmente. Además, la predominancia de financiamiento por parte de los Institutos Nacionales de Salud de Estados Unidos indica un enfoque particular hacia los aspectos de salud pública de la inclusión financiera, lo cual es coherente con la literatura que vincula el bienestar financiero con la salud mental y física (Dluhopolskyi et al., 2023).

No obstante, la naturaleza multidisciplinaria de la investigación identificada en este estudio, abarcando áreas como Medicina, Ciencias Sociales, Negocios y Economía, refleja la complejidad inherente del fenómeno de inclusión financiera en adultos jóvenes. Paralelamente, esta diversidad disciplinaria es consistente con los marcos teóricos propuestos por Ozili (2020) y Sarma y Pais (2008), quienes argumentan que la inclusión financiera requiere enfoques holísticos que consideren factores económicos, sociales, tecnológicos y psicológicos. Consecuentemente, la identificación de temas emergentes como educación financiera, tecnología financiera y banca móvil en el mapeo científico confirma las tendencias globales hacia la digitalización de servicios financieros, especialmente relevantes para los adultos jóvenes como nativos digitales.

Igualmente, los picos de publicación observados en 2017 y 2020 coinciden con eventos globales significativos que han impactado los sistemas financieros mundiales. Específicamente, el incremento en 2017 puede relacionarse con la consolidación de las tecnologías fintech y la mayor conciencia sobre la importancia de la inclusión financiera post-crisis financiera de 2008, mientras que el pico de 2020 claramente se asocia con la pandemia de COVID-19 y su impacto en la digitalización forzada de servicios financieros (Gabor y Brooks, 2017; Dluhopolskyi et al., 2023). Por tanto, estos patrones temporales sugieren que la investigación en inclusión financiera para adultos jóvenes es altamente reactiva a eventos socioeconómicos globales.

Además, la identificación de documentos altamente influyentes como los trabajos de Vitt et al. (2000) y Bebczuk (2008) destaca la importancia histórica de la educación financiera y el contexto latinoamericano en el desarrollo del campo. Simultáneamente, la persistente relevancia de estos trabajos seminales sugiere que, a pesar del crecimiento en publicaciones, aún existen brechas fundamentales en el conocimiento que requieren investigación adicional, particularmente en el desarrollo de marcos teóricos específicos para adultos jóvenes.

Finalmente, las limitaciones metodológicas identificadas en este estudio, particularmente la dependencia de una sola base de datos y el sesgo hacia publicaciones en inglés, son consistentes con las limitaciones reportadas en otros estudios bibliométricos similares (Gallego-Losada et al., 2023; Madrid et al., 2022). En consecuencia, estos hallazgos subrayan la necesidad de futuras investigaciones que incorporen múltiples bases de datos, perspectivas culturales diversas y metodologías mixtas para obtener una comprensión más completa del panorama global de la investigación en inclusión financiera para adultos jóvenes.

CONCLUSIONES

La investigación sobre inclusión financiera en adultos jóvenes ha experimentado un crecimiento notable desde 2008, con un aumento anual del 10.58% en publicaciones, particularmente en los años 2017 y 2020, coincidiendo con la crisis financiera global y la pandemia de COVID-19. Por otra parte, este incremento subraya un interés creciente en el tema, reflejado en estudios de autores destacados como Chen Lianyu, Crum Rosa M., Friedline Terri L., y Hadland Scott E., quienes han publicado en revistas influyentes como PLOS ONE y Journal of Family and Economic Issues.

Asimismo, la investigación multidisciplinaria abarca áreas como Medicina, Ciencias Sociales y Negocios, mostrando un esfuerzo global concertado para superar barreras al acceso financiero y desarrollar estrategias adaptadas a contextos socioeconómicos diversos. Además, la educación financiera y las tecnologías emergentes, como la banca digital, se destacan como componentes cruciales para mejorar la estabilidad económica y el acceso a servicios financieros, especialmente en contextos adversos como la pandemia.

No obstante, este estudio presenta limitaciones metodológicas importantes, incluyendo la dependencia exclusiva de la base de datos Scopus, el análisis limitado a publicaciones en inglés y español, y la concentración geográfica en instituciones estadounidenses que puede no reflejar completamente el panorama global de la investigación en inclusión financiera para adultos jóvenes.

Finalmente, las tendencias actuales destacan la importancia de las Fintech y la banca móvil, sugiriendo la necesidad de una investigación continua que responda a las dinámicas cambiantes del sistema financiero y las necesidades específicas de los adultos jóvenes como grupo demográfico prioritario. En consecuencia, este análisis subraya la importancia de una investigación inclusiva y adaptativa que pueda abordar de manera efectiva los desafíos actuales en un entorno financiero en constante evolución, requiriendo enfoques multidisciplinarios que integren aspectos tecnológicos, educativos y de política pública.