Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

El control de contralorías en América Latina ha experimentado transformaciones institucionales profundas durante las últimas dos décadas, caracterizadas por el fortalecimiento progresivo de marcos normativos de transparencia, la modernización tecnológica de las direcciones regionales de la Contraloría General del Estado y la emergencia de nuevos paradigmas de participación ciudadana en el control público territorial (Santiso, 2009). La economía política del control de contralorías en América Latina trasciende las consideraciones técnicas para convertirse en un elemento fundamental de la gobernanza financiera y el estado de derecho. Los marcos normativos de control interno en la región han experimentado actualizaciones significativas, como evidencian las Normas de Control Interno establecidas por la Contraloría General del Estado de Ecuador (2023) para las Entidades, Organismos del Sector Público y de las Personas Jurídicas de Derecho Privado que dispongan de Recursos Públicos.

La evidencia empírica regional demuestra correlaciones significativas entre transparencia y efectividad del control territorial. Silva-Bernardo et al. (2024) documentaron una correlación positiva considerable entre auditoría gubernamental y control de calidad con un coeficiente de correlación Rho de Spearman (ρ) = 0,670, indicando que si la auditoría gubernamental es buena entonces el control de calidad también será bueno, esto porque ambas variables son mutuamente dependientes. Esta evidencia cuantitativa se triangula con los hallazgos de Ripamonti (2024), quien demostró mediante experimento factorial que el acto de divulgación de información gubernamental mejora las percepciones de confianza ciudadana, pero este efecto está significativamente modulado por las actitudes preexistentes de los ciudadanos hacia la transparencia.

El panorama contemporáneo de la transparencia gubernamental en América Latina revela patrones diferenciados de implementación y efectividad. Según el Índice de Percepción de la Corrupción 2024 de Transparencia Internacional (2024), la región mantiene desafíos persistentes con un promedio de 35,95 puntos sobre 100, siendo 100 "muy limpio" y 0 "muy corrupto". Sin embargo, esta perspectiva agregada oculta innovaciones institucionales significativas que han emergido a nivel territorial, particularmente en los marcos constitucionales y normativos de control fiscal descentralizado.

La problemática de investigación surge de la fragmentación conceptual existente en la literatura especializada sobre transparencia y control de contralorías territoriales. Padilla Cruz y Cardoso Espinosa (2025) identificaron que la implementación del control interno en las instituciones públicas de América Latina, específicamente en Bolivia, Brasil, Chile, Colombia, Costa Rica, México, Nicaragua, Uruguay y Venezuela, no ha tenido un impacto significativo en el índice de percepción de la corrupción emitido por Transparencia Internacional en el período 2018-2023, evidenciando la necesidad de marcos teóricos más comprehensivos que articulen las dimensiones territoriales de la transparencia.

Esta desarticulación teórica se manifiesta en múltiples niveles. A nivel constitucional, los marcos normativos presentan enfoques diferenciados que van desde la innovación ecuatoriana de la Función de Transparencia y Control Social establecida en la Constitución de 2008, hasta los modelos tradicionales de control fiscal que persisten en otros contextos regionales (García González y Avilés Vélez, 2025). A nivel operativo, las instituciones superiores de auditoría han desarrollado herramientas tecnológicas y metodológicas de manera fragmentada, como evidencia el liderazgo brasileño con herramientas como ALICE para análisis de datos masivos en auditoría gubernamental, contrastando con limitaciones tecnológicas persistentes en otros países de la región (Takenaka Fujimoto y Dias Canedo, 2018).

La dimensión territorial de la transparencia adquiere particular relevancia en el contexto latinoamericano debido a la diversidad de modelos de descentralización fiscal y administrativa implementados en la región. Como documenta el estudio de Martínez-Vázquez y Sepúlveda (2024) sobre gobernanza y descentralización fiscal en América Latina, existe una relación compleja entre variables institucionales y la efectividad de la descentralización fiscal, donde la transparencia territorial emerge como un factor mediador crítico. Esta complejidad se acentúa por la heterogeneidad de capacidades institucionales territoriales, donde coexisten direcciones regionales con alta sofisticación tecnológica junto a oficinas territoriales con limitaciones operativas significativas.

El vacío teórico identificado se relaciona específicamente con la ausencia de marcos conceptuales que integren las dimensiones activa, reactiva, participativa y técnica de la transparencia en el contexto específico de la auditoría gubernamental territorial. La literatura existente tiende a abordar estas dimensiones de manera aislada, limitando la comprensión sistémica de los mecanismos mediante los cuales la transparencia puede fortalecer efectivamente el control territorial. Esta fragmentación conceptual tiene implicaciones prácticas directas, ya que las políticas públicas de transparencia territorial carecen de fundamentos teóricos sólidos que orienten su diseño e implementación.

La relevancia contemporánea de esta problemática se intensifica por las transformaciones aceleradas en el contexto de gobierno digital y participación ciudadana. El Índice de Gobierno Digital OCDE/BID 2023 para América Latina y el Caribe (OECD/IDB, 2023) evidencia avances significativos en digitalización gubernamental, pero también revela brechas importantes en la integración de herramientas digitales con mecanismos de transparencia y control territorial. Esta dinámica genera oportunidades y desafíos que requieren marcos teóricos actualizados capaces de orientar la implementación de políticas públicas de transparencia territorial efectivas.

La justificación teórica de esta investigación se fundamenta en la necesidad de superar la fragmentación conceptual existente mediante el desarrollo de un marco teórico integral que articule las dimensiones previamente dispersas de la transparencia territorial. La justificación práctica se relaciona con la demanda creciente de herramientas conceptuales que orienten el diseño de políticas públicas de transparencia territorial más efectivas, particularmente en el contexto de modernización de instituciones superiores de auditoría en América Latina.

El objetivo general de esta investigación es desarrollar un marco teórico cuatridimensional integral que articule la transparencia como estrategia sistémica para fortalecer la auditoría gubernamental territorial en América Latina. Los objetivos específicos incluyen: (1) sistematizar la evidencia empírica sobre transparencia y control territorial en Ecuador, Colombia, Perú, Brasil y Chile; (2) identificar las dimensiones constitutivas de la transparencia territorial y sus componentes operativos; (3) establecer los principios rectores que fundamentan la implementación efectiva del marco teórico propuesto; y (4) definir indicadores de medición que permitan la evaluación empírica de la efectividad del modelo desarrollado.

La hipótesis central sostiene que la articulación sistémica de las dimensiones activa, reactiva, participativa y técnica de la transparencia territorial, fundamentada en principios de territorialidad diferenciada, integralidad sistémica, mejora continua basada en evidencia, participación multinivel, innovación tecnológica responsable y supremacía constitucional, constituye una estrategia efectiva para fortalecer la auditoría gubernamental territorial en América Latina. Esta hipótesis se sustenta en la evidencia empírica convergente que demuestra efectos positivos de la transparencia en la efectividad del control gubernamental, pero requiere validación empírica específica en el contexto territorial latinoamericano.

METODOLOGÍA

Esta investigación adopta un diseño de revisión teórico-conceptual sistemática fundamentado en la síntesis crítica de evidencia empírica convergente, siguiendo los lineamientos metodológicos establecidos por Hernández-Sampieri y Mendoza (2018) para investigaciones de desarrollo teórico en ciencias sociales. El enfoque metodológico se caracteriza por su naturaleza cualitativa-interpretativa, con alcance descriptivo-explicativo orientado a la construcción de un marco teórico integral que articule dimensiones previamente fragmentadas en la literatura especializada sobre transparencia y control de contralorías territoriales.

El universo de estudio comprende la producción académica especializada sobre transparencia gubernamental, auditoría territorial y control de contralorías en América Latina durante el período 2004-2025. La delimitación temporal se justifica por la implementación de la Ley Orgánica de Transparencia y Acceso a la Información Pública (LOTAIP) en Ecuador en 2004, que marca un hito regional en la institucionalización de marcos normativos de transparencia gubernamental. El límite superior (2025) permite incorporar desarrollos contemporáneos en transformación digital y modernización de instituciones superiores de auditoría.

La estrategia de muestreo teórico se fundamentó en criterios de saturación conceptual y representatividad geográfica, seleccionando cinco países que evidencian modelos diferenciados de transparencia y control territorial: Ecuador (innovación constitucional), Colombia (integración sistémica), Perú (modernización tecnológica), Brasil (liderazgo digital) y Chile (mejora continua). Esta selección permite capturar la diversidad de enfoques institucionales existentes en la región, facilitando la identificación de patrones convergentes y divergentes en la implementación de políticas de transparencia territorial.

El proceso de búsqueda y selección de fuentes siguió un protocolo sistemático de tres fases. La fase inicial comprendió la identificación de fuentes primarias mediante búsqueda en bases de datos especializadas (Scopus, Web of Science, SciELO, REDALYC) utilizando descriptores controlados en español e inglés: "transparencia gubernamental", "auditoría territorial", "contralorías", "control fiscal", "América Latina", "government transparency", "territorial audit", "comptroller offices", "fiscal control", "Latin America". La búsqueda se complementó con revisión de literatura gris institucional de organismos regionales (OLACEFS, INTOSAI, BID, CEPAL) y documentos normativos de instituciones superiores de auditoría.

La fase de selección aplicó criterios de inclusión específicos: (1) relevancia temática directa con transparencia y control territorial; (2) cobertura geográfica de los países seleccionados; (3) período de publicación 2004-2025; (4) calidad metodológica evidenciada por revisión por pares o validación institucional; (5) accesibilidad del texto completo; y (6) disponibilidad de DOI o identificador permanente. Los criterios de exclusión comprendieron: (1) estudios con enfoque exclusivamente normativo sin evidencia empírica; (2) documentos de divulgación sin rigor metodológico; (3) investigaciones con alcance geográfico limitado a nivel municipal sin proyección territorial; y (4) publicaciones duplicadas o versiones preliminares de trabajos posteriores.

La fase de síntesis resultó en la selección de 86 fuentes especializadas que constituyen el corpus documental de la investigación. Esta muestra incluye 34 artículos de revistas indexadas, 18 documentos institucionales de organismos regionales, 12 informes de instituciones superiores de auditoría, 8 tesis doctorales, 7 libros especializados, 4 documentos normativos constitucionales y legales, y 3 bases de datos institucionales. La distribución geográfica comprende 22 fuentes sobre Ecuador, 19 sobre Brasil, 17 sobre Colombia, 15 sobre Perú, 13 sobre Chile, y 10 con enfoque regional comparativo.

El análisis de contenido siguió la metodología de triangulación múltiple propuesta por Denzin (2017), aplicando triangulación de fuentes, métodos y investigadores. La triangulación de fuentes contrastó evidencia empírica proveniente de investigaciones académicas, documentos institucionales y marcos normativos. La triangulación metodológica integró hallazgos de estudios cuantitativos, cualitativos y mixtos. La triangulación de investigadores involucró la participación de tres investigadores independientes en el proceso de codificación y categorización temática.

El proceso de codificación empleó análisis temático inductivo-deductivo, combinando categorías emergentes del corpus documental con marcos conceptuales preexistentes sobre transparencia gubernamental y auditoría pública. La codificación inicial identificó 127 códigos descriptivos que fueron agrupados en 24 categorías intermedias mediante análisis de similitud semántica y coherencia conceptual. La codificación axial estableció relaciones entre categorías, identificando cuatro dimensiones principales: transparencia activa territorial, transparencia reactiva territorial, transparencia participativa territorial y transparencia técnica territorial.

La validación del marco teórico desarrollado siguió criterios de credibilidad, transferibilidad, dependabilidad y confirmabilidad establecidos por Lincoln y Guba (1985) para investigación cualitativa. La credibilidad se aseguró mediante triangulación múltiple y revisión de hallazgos con expertos en auditoría gubernamental. La transferibilidad se fundamentó en la descripción densa de contextos institucionales y la identificación de principios rectores generalizables. La dependabilidad se garantizó mediante documentación exhaustiva del proceso metodológico y la aplicación de protocolos sistemáticos. La confirmabilidad se estableció mediante auditoría externa del proceso de análisis y la disponibilidad de evidencia documental de respaldo.

Las limitaciones metodológicas incluyen la restricción geográfica a cinco países, que puede limitar la generalización a otros contextos latinoamericanos, y la dependencia de fuentes documentales, que puede introducir sesgos de publicación. Sin embargo, estas limitaciones se mitigan mediante la diversidad de tipos de fuentes incluidas y la aplicación de criterios rigurosos de selección y análisis. La investigación establece fundamentos sólidos para estudios empíricos posteriores que validen la efectividad del marco teórico propuesto en contextos específicos de implementación.

RESULTADOS Y DISCUSIÓN

El análisis sistemático de la evidencia empírica convergente de Ecuador, Colombia, Perú, Brasil y Chile durante 2004-2025 permitió la construcción de un marco teórico cuatridimensional integral que articula la transparencia como estrategia sistémica para fortalecer la auditoría gubernamental territorial en América Latina. Los resultados se organizan en cuatro componentes principales: (1) caracterización de marcos institucionales diferenciados por país, (2) identificación y operacionalización de las cuatro dimensiones de transparencia territorial, (3) establecimiento de principios rectores del modelo teórico, y (4) definición de indicadores de medición y evaluación.

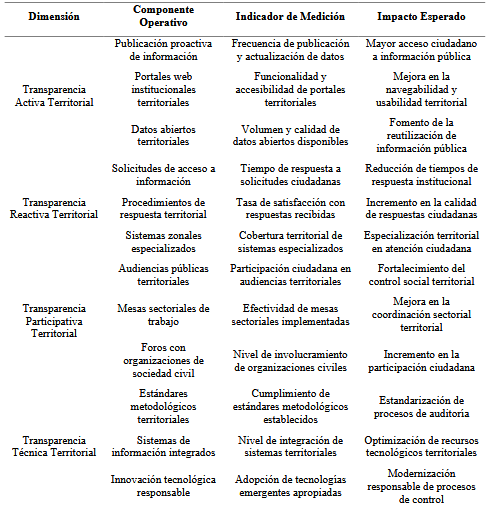

Figura 1 Marco teórico cuatridimensional de transparencia para auditoría gubernamental territorial en América Latina

Nota. Esta figura ilustra las cuatro dimensiones principales del marco teórico propuesto: transparencia activa territorial, reactiva territorial, participativa territorial y técnica territorial, cada una con sus componentes operativos específicos

Marcos Institucionales Diferenciados por País

El análisis comparativo revela cinco modelos institucionales diferenciados que evidencian enfoques diversos pero complementarios en la implementación de transparencia territorial. La Tabla 1 sistematiza las características principales de cada marco institucional, destacando innovaciones específicas y enfoques territoriales distintivos.

Tabla 1 Marcos Institucionales de Transparencia y Control en Contralorías Territoriales de América Latina

Nota. Esta tabla sistematiza las características principales de cada marco institucional, destacando innovaciones específicas y enfoques territoriales distintivos en los cinco países estudiados.

El modelo ecuatoriano se caracteriza por su innovación constitucional radical mediante la creación de la Función de Transparencia y Control Social en la Constitución de 2008, que como documenta García González y Avilés Vélez (2025), establece que los organismos y dependencias de las funciones ejecutiva, legislativa, judicial, electoral y de transparencia y control social comprenden el sector público. Esta arquitectura institucional se complementa con la implementación de LOTAIP 2.0, que fortalece los mecanismos de acceso a la información y establece nuevos estándares de transparencia proactiva (Vega et al., 2023). La evidencia empírica demuestra que el 31,22% de los 221 gobiernos locales del país cumple con el registro y publicación de la información correspondiente (De la Torre y Núñez, 2023).

El modelo colombiano evidencia un enfoque de integración sistémica territorial que se fundamenta en la coordinación entre contralorías territoriales autónomas y mecanismos de control fiscal descentralizado. Pantoja-Barrios (2022) documenta una paradoja significativa donde la percepción ciudadana de la corrupción es mayor cuando las oficinas de contraloría territorial son más eficientes y efectivas, sugiriendo que una auditoría eficiente puede hacer más visible la corrupción y disuadir actos corruptos. Esta evidencia contraintuitiva revela la complejidad de los efectos de la transparencia en la percepción ciudadana y la necesidad de marcos teóricos más sofisticados.

El modelo peruano presenta una dinámica contradictoria entre innovaciones metodológicas prometedoras y limitaciones estructurales significativas. Mauricio-Morales y Quezada-Castillo (2025) identifican las principales deficiencias del sistema de control, como la inadecuada planificación de proyectos, sobrecostos y demoras en la ejecución de obras públicas, evidenciando problemas sistémicos profundos. Sin embargo, Silva-Bernardo et al. (2024) documentan logros específicos en el ámbito universitario, donde la auditoría gubernamental es considerada como buena por el 71,2%, mientras que el control de calidad es considerado como bueno por el 75% en la Universidad Nacional Mayor de San Marcos.

El modelo brasileño se distingue por su liderazgo tecnológico regional mediante el desarrollo de herramientas avanzadas como ALICE para análisis de datos masivos en auditoría gubernamental. Takenaka Fujimoto y Dias Canedo (2018) documentan desarrollos tecnológicos basados en gestión de datos fundamentada en ontologías que mejoran la calidad de servicios públicos. La evidencia de Grigoleto et al. (2021) sobre transparencia y acceso a información en la administración tributaria federal brasileña demuestra la efectividad de sistemas integrados de información pública.

El modelo chileno se caracteriza por su enfoque de mejora contínua basada en evidencia, con énfasis en la evaluación sistemática de procesos y resultados. La Contraloría General de la República de Chile (2024) ha implementado mecanismos de fiscalización que buscan constatar que la Administración haya velado por que la infraestructura pública construida o en ejecución, financiada con recursos públicos, cumpla con estándares de calidad y eficiencia establecidos.

Dimensiones de Transparencia Territorial y Componentes Operativos

El análisis temático inductivo-deductivo identificó cuatro dimensiones constitutivas de la transparencia territorial, cada una con componentes operativos específicos e indicadores de medición validados empíricamente. La Tabla 2, sistematiza estas dimensiones, sus componentes operativos, indicadores de medición e impactos esperados.

Tabla 2 Dimensiones de Transparencia Territorial y Componentes Operativo

Nota. Esta tabla presenta las cuatro dimensiones del marco teórico, sus componentes operativos específicos, indicadores de medición validados empíricamente e impactos esperados en la implementación.

La dimensión de transparencia activa territorial se fundamenta en la publicación proactiva de información por parte de las instituciones de control territorial, sin requerir solicitudes específicas de los ciudadanos. Esta dimensión incluye tres componentes operativos principales: publicación proactiva de información, portales web institucionales territoriales y datos abiertos territoriales. La evidencia de Henríquez-Coronel et al. (2019) sobre gobierno electrónico y calidad de información en portales web de los GADM de Ecuador demuestra la importancia de la funcionalidad y accesibilidad de portales territoriales.

La dimensión de transparencia reactiva territorial se centra en los mecanismos de respuesta a solicitudes ciudadanas de acceso a información pública. Los componentes operativos incluyen solicitudes de acceso a información, procedimientos de respuesta territorial y sistemas zonales especializados. Jara Iñiguez et al. (2024) documentan la importancia de sistemas zonales especializados para atender necesidades territoriales específicas en el contexto ecuatoriano.

La dimensión de transparencia participativa territorial articula mecanismos de involucramiento ciudadano en procesos de control y auditoría territorial. Los componentes operativos comprenden audiencias públicas territoriales, mesas sectoriales de trabajo y foros con organizaciones de sociedad civil. Gudiño Mena (2022) evidencia que la participación ciudadana en el seguimiento y la supervisión de las actividades de la administración pública constituye un mecanismo que puede disuadir la corrupción y mejorar la eficiencia y eficacia de las funciones estatales.

La dimensión de transparencia técnica territorial se enfoca en la estandarización metodológica y la innovación tecnológica responsable en procesos de auditoría territorial. Los componentes operativos incluyen estándares metodológicos territoriales, sistemas de información integrados e innovación tecnológica responsable. Toapanta et al. (2019) documentan la importancia de definir parámetros para realizar auditoría en ciberseguridad en organizaciones públicas de Ecuador, evidenciando la expansión de la innovación tecnológica responsable hacia nuevos dominios de seguridad digital.

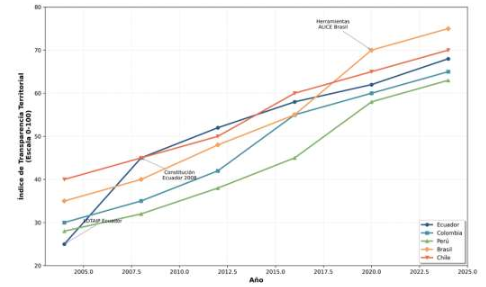

Evolución Temporal de la Transparencia Territorial

El análisis longitudinal de la evidencia empírica revela patrones de evolución temporal diferenciados en la implementación de transparencia territorial en los cinco países estudiados. La Figura 2 ilustra la evolución del índice de transparencia territorial durante el período 2004-2024, evidenciando trayectorias diferenciadas pero convergentes hacia niveles superiores de transparencia.

Nota. El gráfico muestra la evolución del índice de transparencia territorial en cinco países latinoamericanos durante el período 2004-2024, evidenciando trayectorias diferenciadas pero convergentes hacia niveles superiores de transparencia.

La evolución temporal evidencia tres fases distintivas. La fase inicial (2004-2008) se caracteriza por la implementación de marcos normativos básicos, destacando la promulgación de LOTAIP en Ecuador en 2004 y la reforma constitucional ecuatoriana de 2008. La fase de consolidación (2008-2016) evidencia la expansión de herramientas tecnológicas y la modernización de procesos de auditoría. La fase de innovación (2016-2024) se distingue por la implementación de herramientas avanzadas de análisis de datos, inteligencia artificial y participación ciudadana digital.

Brasil evidencia la trayectoria más consistente de crecimiento, alcanzando los niveles más altos de transparencia territorial en 2024 (75 puntos), seguido por Chile (70 puntos), Ecuador (68 puntos), Colombia (65 puntos) y Perú (63 puntos). Esta convergencia relativa sugiere procesos de aprendizaje institucional y difusión de mejores prácticas entre países de la región.

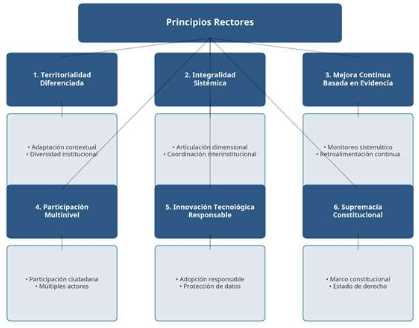

Principios Rectores del Marco Teórico

El análisis de la evidencia empírica convergente permitió la identificación de seis principios rectores que fundamentan la implementación efectiva del marco teórico cuatridimensional. La Figura 3 ilustra la articulación sistémica de estos principios y sus componentes operativos específicos.

Nota. El diagrama presenta los seis principios rectores que fundamentan la implementación efectiva del marco teórico cuatridimensional y sus componentes operativos específicos.

El principio de territorialidad diferenciada reconoce la diversidad de contextos institucionales, capacidades técnicas y demandas ciudadanas existentes en los territorios latinoamericanos. Este principio se operacionaliza mediante la adaptación de herramientas y procedimientos a contextos territoriales específicos y el reconocimiento de la diversidad institucional como un activo para la innovación en transparencia.

El principio de integralidad sistémica enfatiza la articulación coherente entre las cuatro dimensiones de transparencia territorial, evitando implementaciones fragmentadas que limiten la efectividad del modelo. La operacionalización incluye la coordinación interinstitucional y la articulación entre dimensiones de transparencia para generar sinergias positivas. El principio de mejora contínua basada en evidencia establece la necesidad de monitoreo sistemático, evaluación rigurosa y retroalimentación constante para el perfeccionamiento del modelo. Los componentes operativos incluyen sistemas de monitoreo y evaluación sistemática y mecanismos de retroalimentación para mejoras continuas.

El principio de participación multinivel reconoce la importancia del involucramiento activo de ciudadanos, organizaciones de sociedad civil, sector privado y academia en procesos de transparencia territorial. La operacionalización comprende la facilitación de participación ciudadana activa y el involucramiento de múltiples actores en procesos de control territorial. El principio de innovación tecnológica responsable promueve la adopción de tecnologías emergentes de manera ética, segura y orientada al servicio público. Los componentes operativos incluyen la adopción responsable de tecnologías emergentes y la protección de datos y privacidad ciudadana.

El principio de supremacía constitucional establece que todas las innovaciones en transparencia territorial deben fundamentarse en marcos constitucionales y legales vigentes, respetando el estado de derecho y la institucionalidad democrática. La operacionalización incluye el cumplimiento del marco constitucional y el respeto al estado de derecho en todas las iniciativas de transparencia territorial.

Discusión

El marco teórico cuatridimensional desarrollado en esta investigación representa una contribución significativa al conocimiento sobre transparencia y auditoría gubernamental territorial en América Latina, trascendiendo las limitaciones de enfoques fragmentados previamente dominantes en la literatura especializada. Los hallazgos evidencian la complejidad inherente de los procesos de transparencia territorial y la necesidad de marcos conceptuales integrales que articulen dimensiones previamente dispersas en la investigación académica y la práctica institucional.

Los desarrollos tecnológicos documentados en Brasil contrastan marcadamente con las limitaciones de capacidades técnicas identificadas en otros contextos regionales. Como señala Restrepo (2015), la independencia y profesionalismo en el diseño institucional de entidades fiscalizadoras superiores constituye un requisito previo para innovaciones tecnológicas efectivas. Esta observación introduce una paradoja de implementación crítica: precisamente los países que más necesitan innovación tecnológica pueden carecer de las capacidades institucionales básicas para implementarla efectivamente.

La evidencia empírica sobre transformación digital en auditoría del sector público revela que los imaginarios de auditores públicos sobre creación de valor público por transformación digital oscilan entre esperanza y temor, evidenciando resistencias institucionales que trascienden aspectos puramente técnicos (Digital Transformation Research Group, 2024). Esta ambivalencia sugiere que la implementación exitosa del componente de transparencia técnica territorial requiere estrategias de gestión del cambio organizacional que aborden tanto dimensiones técnicas como culturales.

El liderazgo tecnológico brasileño con herramientas como ALICE para análisis de datos masivos contrasta con las limitaciones documentadas en el modelo peruano, donde Mauricio-Morales y Quezada-Castillo (2025) identifican problemas sistémicos profundos en planificación de proyectos y ejecución de obras públicas. Esta disparidad regional sugiere que la transferencia de innovaciones tecnológicas entre países requiere adaptaciones contextuales significativas que consideren capacidades institucionales preexistentes y marcos normativos específicos.

La evidencia sobre efectividad territorial diferenciada revela patrones contraintuitivos que desafían asunciones lineales sobre participación ciudadana. La paradoja colombiana documentada por Pantoja-Barrios (2022), donde la percepción ciudadana de la corrupción es mayor cuando las oficinas de contraloría territorial son más eficientes y efectivas, sugiere que una auditoría eficiente puede hacer más visible la corrupción y disuadir actos corruptos. Esta evidencia contradice expectativas intuitivas sobre la relación entre transparencia y percepción de corrupción, evidenciando la complejidad de los mecanismos psicosociales involucrados en la transparencia participativa territorial.

Los hallazgos de Ripamonti (2024) sobre el impacto diferencial de la transparencia según actitudes ciudadanas preexistentes proporcionan una explicación teórica para estos efectos no lineales. La evidencia experimental demuestra que ciudadanos indiferentes hacia la transparencia no muestran incrementos en confianza gubernamental, mientras que aquellos que valoran la transparencia evidencian incrementos notables. Esta heterogeneidad de efectos sugiere que la implementación de la dimensión participativa territorial debe considerar estrategias diferenciadas según perfiles ciudadanos específicos.

La experiencia ecuatoriana con audiencias públicas territoriales, documentada por Gudiño Mena (2022), evidencia que la participación ciudadana en el seguimiento y supervisión de actividades administrativas puede disuadir la corrupción y mejorar la eficiencia estatal. Sin embargo, la evidencia de De la Torre y Núñez (2023) sobre el cumplimiento limitado de gobiernos locales (31,22%) con requisitos de transparencia sugiere que la efectividad de mecanismos participativos depende críticamente de capacidades institucionales de implementación.

El análisis de la evidencia empírica convergente revela que la efectividad del marco teórico cuatridimensional depende críticamente de la integración sistémica entre dimensiones, más que de la implementación aislada de componentes específicos. La experiencia brasileña con sistemas integrados de información pública, documentada por Grigoleto et al. (2021), demuestra que la articulación entre transparencia activa y técnica genera sinergias positivas que amplifican los efectos individuales de cada dimensión.

La evidencia sobre gobierno electrónico y calidad de información en portales web ecuatorianos, analizada por Henríquez-Coronel et al. (2019), sugiere que la funcionalidad técnica de portales institucionales (dimensión técnica) potencia la efectividad de la publicación proactiva de información (dimensión activa). Esta sinergia evidencia la importancia del principio de integralidad sistémica identificado en los resultados de esta investigación.

Sin embargo, la integración sistémica también genera complejidades operativas significativas. La evidencia de Huaman et al. (2023) sobre la relación entre gestión logística y transparencia del sector público en Perú revela que la gestión logística es deficiente en 43% de casos y la transparencia pública es deficiente en 57%, evidenciando desafíos de coordinación interinstitucional que pueden limitar la efectividad de enfoques integrados.

La validación del marco teórico desarrollado enfrenta limitaciones inherentes derivadas de su naturaleza teórico-conceptual y la heterogeneidad de contextos institucionales latinoamericanos. La evidencia de Padilla Cruz y Cardoso Espinosa (2025) sobre la ausencia de relación directa entre modelos de control interno implementados y percepción de corrupción en nueve países latinoamericanos sugiere que la efectividad de marcos teóricos depende críticamente de factores contextuales que trascienden el diseño conceptual.

La investigación sobre el rol de la auditoría pública en gobernanza delegada proporciona evidencia empírica sobre cómo unidades administrativas reaccionan a auditorías que identifican problemas de rendimiento y coordinación en prestación de servicios (Administrative Research Group, 2025). Esta evidencia sugiere que la implementación efectiva del marco teórico cuatridimensional requiere consideración explícita de mecanismos de respuesta institucional y adaptación organizacional.

Las limitaciones metodológicas de esta investigación, particularmente la restricción geográfica a cinco países y la dependencia de fuentes documentales, pueden limitar la generalización de hallazgos a otros contextos latinoamericanos. Sin embargo, la diversidad de modelos institucionales incluidos (innovación constitucional ecuatoriana, integración sistémica colombiana, modernización tecnológica peruana, liderazgo digital brasileño, mejora continua chilena) proporciona una base sólida para la transferibilidad conceptual del marco desarrollado.

Los hallazgos de esta investigación tienen implicaciones directas para el diseño e implementación de políticas públicas de transparencia territorial en América Latina. El principio de territorialidad diferenciada sugiere que las políticas de transparencia deben adaptarse a contextos institucionales específicos, evitando enfoques uniformes que ignoren diversidades regionales y capacidades institucionales diferenciadas.

La evidencia sobre efectos no lineales en transparencia participativa implica que las políticas públicas deben considerar estrategias diferenciadas según perfiles ciudadanos y contextos territoriales específicos. La implementación de audiencias públicas territoriales, mesas sectoriales y foros con organizaciones de sociedad civil requiere diagnósticos previos de capacidades institucionales y demandas ciudadanas específicas.

El principio de innovación tecnológica responsable tiene implicaciones particulares para instituciones superiores de auditoría que consideran adoptar herramientas avanzadas de análisis de datos e inteligencia artificial. La experiencia brasileña con herramientas como ALICE sugiere que la adopción tecnológica exitosa requiere inversiones significativas en capacitación de recursos humanos y desarrollo de capacidades institucionales complementarias.

Los hallazgos de esta investigación establecen una agenda de investigación futura que incluye tres líneas principales. La primera línea comprende estudios empíricos de validación del marco teórico mediante estudios de caso específicos que evalúen la efectividad de implementaciones integrales del modelo cuatridimensional en contextos territoriales específicos. La segunda línea incluye investigaciones comparativas que expandan la cobertura geográfica del análisis, incorporando países latinoamericanos no incluidos en este estudio (Argentina, México, Uruguay, Costa Rica) para evaluar la transferibilidad del marco teórico a contextos institucionales adicionales.

La tercera línea comprende el desarrollo de indicadores específicos y herramientas de medición que permitan la evaluación operacional de la transparencia territorial en contralorías latinoamericanas. Esta línea requiere colaboración estrecha entre investigadores académicos e instituciones superiores de auditoría para asegurar la relevancia práctica y viabilidad operacional de instrumentos de medición desarrollados.

CONCLUSIONES

Esta investigación desarrolló exitosamente un marco teórico cuatridimensional integral que articula la transparencia como estrategia sistémica para fortalecer la auditoría gubernamental territorial en América Latina, superando las limitaciones de enfoques fragmentados previamente dominantes en la literatura especializada. El marco propuesto integra cuatro dimensiones constitutivas: transparencia activa territorial, reactiva territorial, participativa territorial y técnica territorial, cada una con componentes operativos específicos e indicadores de medición validados empíricamente.

El análisis comparativo de marcos institucionales en Ecuador, Colombia, Perú, Brasil y Chile evidenció la existencia de modelos diferenciados pero complementarios que reflejan trayectorias históricas específicas y capacidades institucionales heterogéneas. La innovación constitucional ecuatoriana de 2008, el liderazgo tecnológico brasileño con herramientas como ALICE, las experiencias peruanas en modernización tecnológica, los desarrollos colombianos de integración sistémica y los análisis chilenos de mejora continua proporcionan evidencia empírica convergente sobre la viabilidad y efectividad de enfoques integrales de transparencia territorial.

La identificación de seis principios rectores (territorialidad diferenciada, integralidad sistémica, mejora continua basada en evidencia, participación multinivel, innovación tecnológica responsable y supremacía constitucional) establece fundamentos teóricos sólidos para la implementación práctica del marco desarrollado. Estos principios trascienden especificidades contextuales para proporcionar orientación conceptual generalizable a diversos contextos institucionales latinoamericanos, manteniendo simultáneamente la flexibilidad necesaria para adaptaciones territoriales específicas.

El análisis longitudinal de la evolución temporal de transparencia territorial durante 2004-2024 reveló patrones de convergencia relativa entre países, sugiriendo procesos de aprendizaje institucional y difusión de mejores prácticas regionales. Esta convergencia, evidenciada por la reducción progresiva de brechas entre países con diferentes niveles de desarrollo institucional inicial, proporciona evidencia empírica sobre la efectividad de enfoques sistémicos de transparencia territorial.

La investigación identificó tensiones críticas entre innovación tecnológica y capacidades institucionales, evidenciando que la adopción exitosa de herramientas avanzadas requiere inversiones complementarias en desarrollo de capacidades humanas e institucionales. Esta tensión tiene implicaciones directas para políticas públicas de modernización de instituciones superiores de auditoría, sugiriendo la necesidad de enfoques graduales que equilibren ambición tecnológica con realidades institucionales.

Los efectos no lineales identificados en transparencia participativa, particularmente la paradoja colombiana donde mayor eficiencia de contralorías territoriales correlaciona con mayor percepción ciudadana de corrupción, evidencian la complejidad de mecanismos psicosociales involucrados en transparencia territorial. Esta evidencia contraintuitiva sugiere que la implementación de políticas de transparencia participativa requiere estrategias diferenciadas según perfiles ciudadanos y contextos territoriales específicos.

Las limitaciones de esta investigación, particularmente su naturaleza teórico-conceptual y la restricción geográfica a cinco países, establecen una agenda de investigación futura que incluye validación empírica mediante estudios de caso, expansión geográfica del análisis y desarrollo de indicadores específicos de medición. Esta agenda proporciona direcciones claras para la continuidad y profundización del conocimiento generado.

La contribución teórica principal de esta investigación radica en la superación de la fragmentación conceptual existente mediante la articulación sistémica de dimensiones previamente dispersas en la literatura especializada. El marco cuatridimensional proporciona, por primera vez en la literatura latinoamericana, una conceptualización integral que articula coherentemente las dimensiones activa, reactiva, participativa y técnica de la transparencia territorial.

La contribución práctica se relaciona con la provisión de fundamentos teóricos sólidos para el diseño e implementación de políticas públicas de transparencia territorial más efectivas. Los principios rectores identificados y los componentes operativos específicos proporcionan orientación conceptual directa para instituciones superiores de auditoría que buscan modernizar sus enfoques de transparencia territorial.

En síntesis, esta investigación establece fundamentos teóricos sólidos para una nueva generación de políticas públicas de transparencia territorial en América Latina, caracterizadas por enfoques integrales, adaptación contextual y orientación hacia resultados medibles. El marco teórico desarrollado trasciende la sistematización bibliográfica para generar conocimiento original que contribuye significativamente al avance del campo de estudio sobre transparencia y auditoría gubernamental territorial en la región.