Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Los países en vías de desarrollos son quienes dependen de las importaciones de bienes, a través de él se estimula el crecimiento económico (Liu et al., 2023). Las variaciones del tipo de cambio dependen de los mercados mundiales de divisas, la coyuntura financiera internacional, el contexto político del país, los conflictos internacionales y expectativas formadas por los agentes económicos (Msomi y Ngalawa. 2024; Itskhoki y Mukhin, 2024). El mercado de divisas donde se oferta y demanda dólares tiene efectos en la competitividad de precios nacionales. Por lo tanto, la importación fomenta la competitividad y el crecimiento económico, es una alternativa de consumo (Aluko y Adeyeye, 2020).

La fortaleza o debilidad cambiaria afecta a la coyuntura macroeconómica de los países, consecuentemente la estabilidad y crecimiento económico (Banco Central de Reserva del Perú, 2021). Existen relaciones de causalidad entre la volatilidad del tipo de cambio y los flujos de importaciones (Wong, 2012). La depreciación y apreciación cambiaria son factores que afectan a la importación no solo de bienes de consumo duraderos y no duraderos, sino también en bienes de capital en materiales de construcción, agricultura, maquinaria y equipo, equipos de transporte (Poon y Hooy, 2013). El incremento del tipo de cambio se dio por efectos de la pandemia, que ha provocado choques externos en la economía peruana, así como la coyuntura electoral (Banco Central de Reserva del Perú, 2020).

La balanza comercial al 2021 incrementó en volúmenes tanto en importación como exportación, 19,4 y 12,9 por ciento, respectivamente. El precio de las importaciones registró un aumento de 16,6 por ciento, en insumos industriales, alimentos y petróleo. Perú, pese a tener socios estratégicos en el comercio internacional, como China y Estados Unidos, la autoridad monetaria tuvo que intervenir para reducir los riesgos en la economía.

La importación ha incrementado en bienes de consumo no duradero como calzado, cosméticos, productos, juguetes y otros; pero también en bienes de consumo duradero como motos, bicicletas, automóviles, y aparatos de uso doméstico. La importación en bienes de capital incrementó prioritariamente, en compras de maquinaria y equipo de transporte.

MÉTODO

La investigación tiene un alcance explicativo y utiliza un enfoque cuantitativo con un diseño no experimental. Se basa en un modelo econométrico para analizar las relaciones entre las variables. La muestra de datos longitudinales comprende 125 observaciones, abarcando el período de enero de 2012 a mayo de 2022, y fue obtenida de fuentes oficiales como el Banco Central de Reserva del Perú.

La variable de tipo de cambio se considera al final de cada periodo y corresponde al promedio bancario expresado en soles por dólar (S/ por USD). Para evaluar el comportamiento de las importaciones, se analizan dos categorías principales:

Importación de bienes de consumo: Incluye tanto bienes duraderos como no duraderos, registrados en valores FOB (millones de USD).

Importación de bienes de capital: Comprende materiales de construcción, equipos para agricultura, industria, y transporte, también en valores FOB (millones de USD).

El análisis econométrico busca identificar cómo fluctúa la importación de bienes de consumo y de capital en función del tipo de cambio y otras posibles variables macroeconómicas. Este enfoque permite determinar la relación causal entre el tipo de cambio y las importaciones, así como evaluar el impacto de las variaciones en el tipo de cambio sobre diferentes tipos de bienes importados a lo largo del tiempo.

RESULTADOS

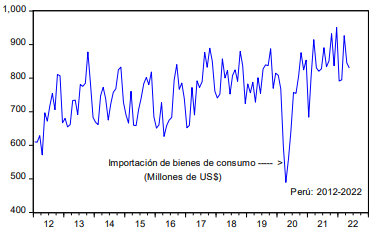

Importación según uso o destino económico de bienes de consumo en el Perú

La importación de bienes de consumo duraderos y no duraderos ha mostrado una reducción drástica durante la pandemia. A comienzos de 2020, la importación estuvo en 808’369,325 millones de dólares reduciéndose a 489’704,039 millones de dólares a penas estallo la pandemia, estabilizándose con medidas de reactivación económica recuperándose nuevamente en mayo del 2022 a 830’131,528 millones de dólares.

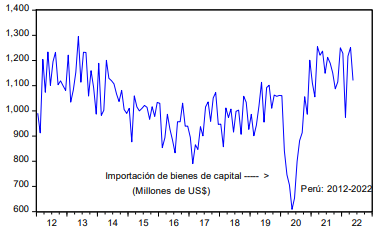

La importación de bienes de capital según su uso o destino económico en el Perú

La importación de bienes de capital en materiales de construcción, agricultura, industria y equipos de transporte fueron mayores respecto a la importación de bienes de consumo. Durante enero de 2012 la importación de capital ascendió a 990’761,346 millones de dólares, incrementándose al 2013 en su pico más alto a nivel histórico (figura 2). El quiebre de mayor impacto se presentó con el COVID - 19 en mayo de 2020 reduciéndose la importación a 609’091,551 millones de dólares y mostrando recuperación en mayo de 2022 con 1’120,789,474 millones de dólares.

Figura 2. Evolución de la importación de bienes de capital en el Perú - Valores FOB (Millones de US$)

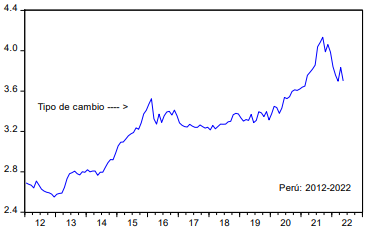

Tipo de cambio en el Perú

La evolución del dólar en muy importante para las decisiones de mercado de la economía peruana, cuyo comportamiento depende de la volatilidad del sistema financiero, económico, político y otros. En circunstancias de la evolución histórica desde el año 2012, se observa una tendencia creciente desde un tipo de cambio que va en enero de S/ 2.68 por dólar, hasta llegar en setiembre de 2021 a S/ 4.13 por dólar, por la coyuntura de crisis por la pandemia (figura 3). En los últimos dos años, la coyuntura política del país, así como la coyuntura internacional de los conflictos entre Rusia y Ucrania, han conducido una elevación considerable del tipo de cambio.

Modelo econométrico

La regresión lineal estimada muestra coeficiente negativo en el estimador, lo que explica una relación negativa entre el tipo el cambio (TC) y la importación de bienes de consumo duraderos (IBCD) desde automóviles, motos, bicicletas, televisores y aparatos de uso doméstico a niveles de confianza del 95%. Así mismo, la significancia individual es considerablemente significativa y la bondad de ajuste explica que el 78.98% del modelo explica significancia conjunta.

El tipo de cambio (TC) y las importaciones de bienes de consumo no duraderos (IBCND) tiene pendiente negativa con niveles de significancia individual y conjunta altamente significativos. El 93.07% de la variable tipo de cambio explica a la importación de bienes de consumo no duraderos como calzado, perfumería, cosméticos, preparados comestibles y juguetes a niveles de confianza del 95%.

El parámetro estimado muestra efecto negativo entre el tipo de cambio (TC) y la importación de bienes de capital cuyo destino económico es la construcción (IBCAMC), al 95% de confianza. La bondad de ajuste explica al 91.90% que el modelo es altamente significativo de manera conjunta, así como el t-student explica la significancia individual.

El modelo explica al 93.89% que existe altos niveles de significancia en forma conjunta e individual. El coeficiente del modelo muestra relación inversa entre el tipo de cambio (TC) y la importación de bienes de capital con destino a la agricultura (IBCAA).

El parámetro muestra relación negativa entre el tipo de cambio (TC) y la importación de bienes de capital cuyo destino económico es la industria (IBCAI). La bondad de ajuste explica al 87% que el modelo es altamente significativo de manera conjunta e individual.

Al 95.67% el modelo explica altos niveles de significancia en forma conjunta e individual. El coeficiente del modelo muestra relación inversa entre el tipo de cambio (TC) y la importación de bienes de capital con destino a equipos de transporte (IBCET).

DISCUSIÓN

López (2022) relaciona la dinámica exportadora de las empresas y el tipo de cambio de un conjunto de 46 países, para el periodo de 1996 a 2012, a partir de una exploración cuantitativa, encontrando una relación entre la elasticidad de las exportaciones y las variaciones del tipo de cambio, los costos de distribución son el elemento prioritario en las exportaciones. Las fluctuaciones del tipo de cambio por medio del servicio de distribución tienen relación directa con las ventas externas. Los grandes shocks en el tipo de cambio tienen efectos persistentes en el comercio internacional. Las exportaciones aumentarán ante una depreciación del tipo de cambio, mejora la competitividad, pero eleva el costo de la importación de insumos.

En el estudio de Benavides et al. (2022) se evalúa el impacto de la volatilidad del tipo de cambio en el comercio agrícola, específicamente el maíz y el trigo de Estados Unidos y México, para el período de 1990 a 2017. Considerando que el maíz es importante en la dieta del mexicano y el trigo en Estados Unidos, identifican que entre 1994 a 2008 se ha producido crisis cambiarias. Modelan la función de exportaciones a través del modelo de corrección de error, utilizando 330 observaciones mensuales. Los resultados destacan que variaciones del tipo de cambio no tiene influencia significativa sobre el precio del trigo, pero si en el precio del maíz. Concluye, que la volatilidad del tipo de cambio no influye en el comercio agrícola, las exportaciones de Estados Unidos a México no se vieron afectadas por las crisis cambiarias de 1994 y 2008, ni por el cambio de régimen.

Por su parte, Cornejo et al. (2022) profundizan la dinámica de la inflación doméstica ante expectativas de tipo de cambio, por choque COVID-19, asocia que el incremento de los precios, incrementa a los precios de producción, y encarece los insumos importados. Sostienen, que los procesos inflacionarios en las cotizaciones internacionales de commodities (no metales) tienen efecto significativo ante choques de tipo de cambio. Concluye, la importancia de investigar el comportamiento del tipo de cambio con otras variables para el diseño de la política monetaria. Corsetti et al. (2021) por su parte desarrolla el asilamiento el tipo de cambio flexible en el caso de Europa, menciona que nos enfrentamos a perturbaciones externas, que tienen efectos contagio como el movimiento de las divisas. Sin embargo, la volatilidad del tipo de cambio es significativamente más alto en una economía abierta. Los tipos de cambio son volátiles, y están condicionados a choques externos.

Asi mismo, Castillo y Medina (2021) analizaron el comportamiento de la intervención cambiaria y la dolarización de flujos y pasivos encontrando en sus estimaciones que el modelo de dolarización de pasivos tiene efectos expansivos en los flujos de capital, donde la intervención cambiaria es altamente eficaz para la economía. Destacan que es importante el papel que juega la intervención cambiaria para hacer frente al ciclo financiero global, sobre todo en economía emergentes. Recomienda intervenir activamente en el mercado de divisas. La depreciación del tipo de cambio, puede llevar a la quiebra e insolvencia del sector privado y una severa contracción del crédito.

Igualmente, Osbat et al. (2021) estudian el traspaso sectorial del tipo de cambio en la zona de euro y argumentan que el impacto de los movimientos del tipo de cambio afecta a los precios de importación a nivel desagregado por sectores. Mediante la estimación del modelo VAR, consideran las especificaciones de las variables: penetración de las importaciones, integración de mercado y la integración de la cadena de valor. El movimiento del tipo de cambio es un foco de atención de los políticos y académicos, el pronóstico de los precios de importación y la balanza comercial tienen implicancias directas para la transmisión de la política monetaria. El movimiento del tipo de cambio es importante para la macroeconomía dinámica.

En el estudio de Rajkovic et al. (2020) se desarrolla el impacto del tipo de cambio y el desequilibrio del comercio exterior durante la crisis económica 2008 a 2012 en los Estados miembros de la Unión Europea y los países Occidentales. Se destaca que los países utilizaron diferentes regímenes de política monetaria, todo con el propósito de enfrentar la crisis económica mundial, consensuando una moneda común. Utilizaron base de datos panel de 18 países durante 27 años desde 1990 hasta 2016 en cinco modelos con especificaciones diferentes. Los hallazgos permitieron contrastar que durante la crisis económica mundial los países aplicaron un tipo de cambio fijo, con ajustes más rápidos, con ello mejoró la balanza comercial, incrementando las exportaciones, encareciendo a las importaciones. La depreciación o devaluación de la moneda nacional conduce a mejoras en la balanza comercial, esto es consistente con la teoría económica.

En la investigación de Hunegnaw y Kim (2020) se analiza el efecto del tipo de cambio real sobre la balanza comercial sectorial desde la dinámica de África oriental, demostrándose que las variaciones del tipo de cambio tienen efectos diferentes en la balanza comercial por sectores: agropecuario, manufactura y minería. La depreciación del tipo de cambio tiene un efecto positivo en la balanza comercial del sector manufactura y minero, y el efecto ha sido negativo con el sector agropecuario. Concluye, que la investigación a nivel sectorial es fundamental para analizar los efectos del tipo de cambio en la dinámica del comercio. Eguren y Sokol (2019) analizan acerca de las condiciones financieras y el riesgo de tipo de cambio. Evidencian que en los últimos cinco años se han producido un debate sobre las variables financieras por lo que recomiendan tener en cuenta los factores de riesgo macro financieros de uso común para explicar las pérdidas de cartera de divisas. Todo conocimiento es importante para los formuladores de política, que evalúan la estabilidad financiera de los países.

Finalmente, Castellares (2021) mide el impacto del tipo de cambio real sobre las exportaciones no tradicionales de Perú y Chile a partir del uso de microdatos para el periodo 2004 a 2014. Identifica que los exportadores latinoamericanos de materias primas tanto en Perú como en Chile, han tenido incrementos en su término de intercambio. Sin embargo, la apreciación del tipo de cambio afectó a sus exportaciones manufactureras. En este periodo el tipo de cambio ha experimentado altibajos en ambos países, resultando una elasticidad positiva entre las exportaciones no tradicionales con el tipo de cambio real. Evidencia que existe un efecto positivo entre el tipo de cambio real sobre las exportaciones, pero que la depreciación del tipo de cambio aumenta el costo de los insumos en moneda nacional, las empresas menos productivas son más sensibles a las fluctuaciones del tipo de cambio real. La apreciación del tipo de cambio real reduce la probabilidad de la empresa a continuar exportando.

CONCLUSIONES

Los efectos de las variaciones del tipo de cambio han demostrado alta significancia en las importaciones de bienes de consumo y de capital, explicándose el modelo en un nivel de confianza del 95%, con parámetros significativos e inversamente relacionadas. Los efectos por la pandemia durante el año 2020 han ocasionado reducciones significativas en las importaciones tanto de bienes de consumo como de capital, por las restricciones de mercado internacional. Los efectos de las variaciones del tipo de cambio han demostrado una significancia conjunta en las importaciones de bienes de consumo duraderos y no duraderos. La importación de bienes de consumo duradero fue desde automóviles, motos, bicicletas, televisores y aparatos de uso doméstico, y en la importación de bienes de consumo no duraderos se priorizó la importación de calzado, perfumería, cosméticos, productos y preparados comestibles y juguetes. Los efectos de las variaciones del tipo de cambio tuvieron significancia conjunta en las importaciones de bienes de capital en materiales de construcción, agricultura, industria y equipos de transporte.