Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

El tributo tiene sus orígenes en las sociedades antiguas, donde los gobernantes o líderes religiosos exigían pagos o servicios a la población como una forma de mantener el poder y financiar proyectos estatales o religiosos. Desde sus inicios, la obligación de tributar se asoció a la dominación, donde los gobernantes imponían cargas a sus súbditos para financiar sus actividades y mantener el orden (Navarrete-Espinoza, 2024).

En civilizaciones antiguas como la de Mesopotamia, se registran los primeros ejemplos de tributos en el Código de Hammurabi, un conjunto de leyes que data del siglo XVIII a.C. Este código no solo regulaba aspectos de la vida cotidiana, sino que también establecía normas sobre las contribuciones que debían realizar los ciudadanos a la autoridad. En el Antiguo Egipto, los faraones requerían que los campesinos entregaran una parte de sus cosechas como tributo. Esta práctica era fundamental para el sostenimiento del estado y la construcción de monumentos y templos que simbolizaban el poder divino del faraón (Fernández, 2005).

Durante la Edad Media, los señores feudales exigían tributos a los campesinos que trabajaban sus tierras. A cambio, ofrecían protección y el derecho a su uso, creando una relación de dependencia. La arbitrariedad en la aplicación de las contribuciones era común, lo que generaba incertidumbre y descontento entre los campesinos. Por otra parte, durante el Imperio Romano, los ciudadanos debían pagar impuestos directos conocidos como tributum para financiar el ejército y la administración. Este se calculaba según sus riquezas el cual no era muy popular ya que era recaudado por procuradores y gobernadores que a menudo cobraban de más

El tributo en el Perú tiene sus orígenes en las sociedades prehispánicas, donde existía una forma de reciprocidad y redistribución de recursos, más que un sistema tributario propiamente dicho. Con la llegada de los españoles, se impuso un sistema de tributos basado en la entrega de bienes, dinero o trabajo a la autoridad colonial. Durante el Virreinato, los indígenas de 18 a 50 años debían pagar el tributo, que era el impuesto principal. Otros gravámenes como el Quinto Real, los Diezmos y la Venta de Empleos y Títulos también fueron creados por los españoles. Tras la Independencia, el sistema tributario peruano evolucionó, pasando por reformas en el siglo XIX y XX hasta llegar a la profunda reforma de 1990, que eliminó tributos ineficientes y sentó las bases del sistema actual (Fernández, 2005).

En Perú, los tributos son una parte esencial para financiar las actividades del Estado y brindar servicios públicos a la población. El sistema tributario peruano se basa en una clasificación de impuestos, contribuciones y tasas. Los impuestos, que pueden ser directos o indirectos, son la principal fuente de ingresos tributarios. Destacan el impuesto a la renta, el general a las ventas (IGV) y el selectivo al consumo. Las contribuciones, como ESSALUD y ONP, financian programas sociales, mientras que las tasas, como arbitrios municipales, pagan por servicios públicos específicos. Sin embargo, la evasión fiscal y la informalidad siguen siendo desafíos importantes para el sistema tributario peruano. A pesar de los esfuerzos por mejorar la recaudación, el cumplimiento tributario aún presenta brechas que deben ser abordadas para lograr un sistema más equitativo y eficiente (Villamizar, 2017).

El problema de la investigación radica en la creciente carga tributaria impuesta por los gobiernos subnacionales en Perú, especialmente a nivel municipal, como respuesta a la concentración de ingresos en empréstitos y tributos. Esta situación ha llevado a la promulgación de diversas ordenanzas municipales que crean nuevos tributos y procedimientos, generando inseguridad y desorden normativo. Además, muchas de estas normativas incumplen los principios constitucionales que regulan la potestad tributaria municipal. A partir de un enfoque garantista del derecho tributario, esta investigación analizará las ordenanzas emitidas por el Consejo Provincial de Cajamarca, con el objetivo de argumentar la necesidad de aprobar Códigos Tributarios Municipales que aseguren el cumplimiento de los derechos del contribuyente y promuevan un sistema tributario más equitativo y eficiente.

Por lo antes expuesto, el objetivo de la investigación es analizar el basamento teórico y legislativo del sistema tributario de las ordenanzas municipales sobre tributos y la elaboración de una propuesta normativa que los regule.

MÉTODO

La investigación se llevó a cabo bajo un enfoque cualitativo descriptivo en el consejo provincial de Cajamarca capital de la provincia del mismo nombre situada en la zona norandina de Perú. La ciudad es un importante núcleo económico, turístico y cultural en la región e implica a cinco gobiernos municipales.

Para la investigación se analizaron las ordenanzas municipales, mandato emitido por la autoridad competente de normas jurídicas que forma parte de los reglamentos y se caracteriza por estar subordinada a la ley para quienes están bajo su jurisdicción durante el periodo comprendido de 2001-2018.

Para el desarrollo de la investigación, se utilizó el siguiente procedimiento, se llevó a cabo una selección de ordenanzas municipales relevantes, donde se priorizaron aquellas que reflejan la aplicación de las competencias legislativas de los Consejos Municipales. Para ello, se consideraron las etapas de revisión documental para la identificación de las ordenanzas aprobadas en los últimos años que regulan los tributos mencionados.

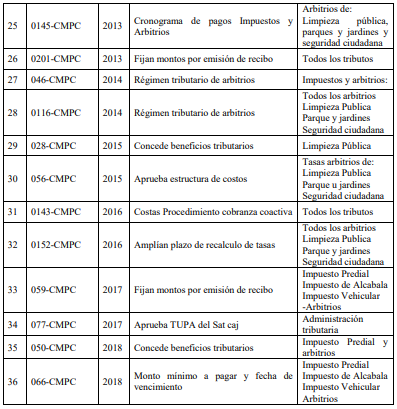

Se recopilaron de forma libre 2 ordenanzas municipales por años, desde el año 2001 hasta el año 2018, para un total de 36. Estas fueron seleccionadas al azar de los repositorios oficiales de las municipalidades provinciales y distritales del Perú.

Para llevar a cabo un análisis exhaustivo de estas ordenanzas, se agruparon según los conceptos que regulan, tales como la creación de tributos, el establecimiento de plazos, la forma de pago, el fraccionamiento, el cálculo del monto a pagar, las exoneraciones y la fijación de los órganos de la administración tributaria.

La investigación se llevó a cabo utilizando el análisis como método general, permitiendo una comprensión profunda de los fenómenos jurídicos estudiados. Dentro de los métodos específicos de las ciencias jurídicas, se aplicaron las siguientes técnicas:

Hermenéutica Aplicada

Para la interpretación y comprensión de las normas jurídicas y los textos relacionados. Este enfoque no solo se centró en el significado literal de las disposiciones normativas, sino que también consideró el contexto en el que fueron creadas y las intenciones subyacentes de los legisladores. A través de este método, se buscó desentrañar el sentido y la finalidad de las ordenanzas municipales analizadas, así como su impacto en el sistema tributario.

Argumentación Jurídica

Para la estructuración y presentación de razonamientos en el ámbito del derecho. Este enfoque se centró en la formulación de argumentos válidos y persuasivos, con el objetivo de justificar decisiones legales y ofrecer interpretaciones normativas coherentes. A través de la argumentación jurídica, se evaluaron las implicaciones de las ordenanzas municipales en el marco del sistema tributario peruano, así como su adecuación a los principios jurídicos establecidos.

La combinación de estas técnicas permitió una comprensión integral de las normas jurídicas analizadas, facilitando la elaboración de conclusiones fundamentadas y la propuesta de un marco normativo para la creación de Códigos Tributarios Municipales.

RESULTADOS

Durante un periodo de 18 años, se promulgaron un total de 239 ordenanzas municipales con contenido tributario. El análisis y sistematización de estas ordenanzas revelaron que la mayoría de ellas establecieron y regularon conceptos diversos, a menudo contradictorios y análogos.

Por ejemplo, se observaron la creación reiterativa de tributos municipales, así como modificaciones constantes en el monto de las tasas a cobrar por arbitrios. Además, se crearon o modificaron procedimientos relacionados con los plazos de pago de los tributos. También se establecieron exoneraciones y beneficios que afectan principios de igualdad, y se prescribieron fraccionamientos de la deuda tributaria sin la debida justificación. En algunos casos, se derogaron o exoneraron intereses, costos y costas en la cobranza del Impuesto Predial.

Asimismo, se constituyeron sujetos tributarios inexistentes, como el caso de las "Casas de Asilos", y se otorgaron beneficios a determinados contribuyentes de calles, lo que generó confusión y creó una red compleja de vías, procedimientos y tributos, dificultando la verificación de la vigencia y la licitud de las normas tributarias municipales.

Estos resultados evidenciaron que las marañas de ordenanzas municipales afectaron directamente a los contribuyentes, quienes ven amenazados sus derechos debido a la incapacidad de aplicar la previsibilidad en sus actos tributarios.

Esta situación generó confusión al momento de realizar los cálculos de los hechos generadores y planificar los costos de vida familiar, dado el alto grado de incertidumbre que se genera, por ejemplo, en el pago de arbitrios por limpieza, parques y jardines, y la variedad de procedimientos que cada gobierno municipal establece para proceder al pago respectivo. En consecuencia, la base material para plantear la urgencia de la sistematización y ordenación de la normatividad tributaria municipal está claramente establecida. Como resultado, se propone concretamente la promulgación de un Código Tributario Municipal, respaldado por la materialización de los fundamentos que se argumentarán a continuación.

Propuesta de Estructura General del Código Tributario Municipal

Tras haber argumentado la viabilidad jurídica de establecer un código tributario municipal, es necesario proponer una estructura básica para este cuerpo normativo. Atendiendo a la tradición legislativa y siguiendo los modelos de otros códigos como el Civil y el Tributario nacional, se plantea la siguiente estructura:

Título Preliminar Concepto y términos básicos

LIBRO I: Parte General

Potestad Tributaria municipal

Fuentes de la potestad tributaria municipal

Clases de tributos municipales: Tasas y Contribuciones

Principios aplicables

La obligación tributaria municipal

Sujetos de la obligación

Forma de pago

LIBRO II: Régimen Tributario Municipal

Impuestos Municipales

Tasas Municipales

Contribuciones

Beneficios, exoneraciones e inmunidades

LIBRO III: Administración Tributaria y Procedimientos

La administración tributaria municipal

Procedimiento de Declaración

Procedimiento de Pago

Procedimiento de Cobranza Coactiva

Esta estructura busca abarcar los principales aspectos relacionados con la tributación municipal de manera sistemática y ordenada.

El Título Preliminar establecería conceptos y definiciones clave para facilitar la interpretación y aplicación del código.

El Libro I, sobre la Parte General, regularía los fundamentos de la potestad tributaria municipal, las fuentes normativas, los principios rectores, la obligación tributaria y sus elementos esenciales. Esto sería aplicable a los diferentes tipos de tributos municipales.

El Libro II se enfocaría específicamente en el régimen tributario municipal, detallando las características de los impuestos, tasas y contribuciones locales. Además, regularía los beneficios, exoneraciones e inmunidades aplicables.

Finalmente, el Libro III abordaría la organización y funcionamiento de la administración tributaria municipal, así como los procedimientos clave como la declaración, el pago y la cobranza coactiva. Esto permitiría unificar y sistematizar los trámites relacionados con las obligaciones fiscales. Esta propuesta de estructura busca ser comprehensiva y adaptable a las necesidades específicas de cada municipalidad. Su implementación contribuiría a la claridad, coherencia y seguridad jurídica en el ámbito de la tributación local, beneficiando tanto a los contribuyentes como a las autoridades encargadas de la administración tributaria municipal.

DISCUSIÓN

Los hallazgos de esta investigación revelan una compleja red de ordenanzas municipales que impactan negativamente en los derechos de los contribuyentes. La proliferación de 236 ordenanzas tributarias en un periodo de 18 años genera un entorno normativo confuso y, en muchos casos, contradictorio. Esta situación impide a los contribuyentes prever con claridad sus obligaciones tributarias, lo que a su vez afecta su capacidad para planificar adecuadamente sus gastos familiares. La incertidumbre que rodea el cálculo de tributos, como los arbitrios por limpieza y el mantenimiento de parques y jardines, se convierte en un obstáculo significativo para la estabilidad financiera de las familias. Además, la diversidad de procedimientos establecidos por cada gobierno municipal para el pago de tributos contribuye a esta confusión (Vásquez y Chapoñan, 2020).

Los contribuyentes se ven obligados a navegar por un laberinto de normativas que varían de una municipalidad a otra, lo que dificulta la comprensión de sus derechos y obligaciones. Esta falta de claridad no solo afecta la confianza de los ciudadanos en el sistema tributario, sino que también puede llevar a la evasión fiscal, ya que algunos contribuyentes pueden optar por no cumplir con sus obligaciones debido a la falta de información precisa (Burga-Argandoña, 2015).

Frente a esta problemática, se hace evidente la necesidad de una sistematización y ordenación de la normatividad tributaria municipal. La propuesta de un Código Tributario Municipal surge como una solución viable para abordar las inconsistencias y la confusión generadas por las múltiples ordenanzas. Un código unificado permitiría establecer un marco normativo claro y coherente, facilitando la comprensión y aplicación de las disposiciones tributarias por parte de los contribuyentes. La implementación de un Código Tributario Municipal no solo beneficiaría a los contribuyentes al proporcionarles mayor previsibilidad y seguridad jurídica, sino que también podría mejorar la eficiencia administrativa de las municipalidades (Sánchez et al., 2021).

Al contar con un marco normativo consolidado, las autoridades tributarias podrían gestionar de manera más efectiva la recaudación y el cumplimiento de las obligaciones fiscales. En conclusión, los resultados de esta investigación subrayan la urgencia de reformar el sistema tributario municipal. La promulgación de un Código Tributario Municipal se presenta como una medida necesaria para garantizar la equidad, la claridad y la eficiencia en la administración tributaria, beneficiando tanto a los contribuyentes como a las autoridades locales.

El sistema normativo peruano se enmarca dentro de la tradición germano-romana, caracterizándose por su predominancia de normas escritas y la aplicación de principios de jerarquía y ordenación. Este enfoque establece una clara estructura en la que las normas se organizan según su rango, siendo la Constitución la norma suprema, seguida por las leyes y otras disposiciones normativas. Este sistema jerárquico no solo proporciona un marco claro para la creación y aplicación de normas, sino que también establece un orden que facilita la interpretación y el cumplimiento de las mismas. El principio de jerarquía normativa implica que las normas de mayor rango prevalecen sobre aquellas de menor rango. Así, las leyes, que ocupan una posición de segunda jerarquía, deben ser interpretadas y aplicadas en consonancia con la Constitución

Esta relación de subordinación asegura que todas las normas, incluidas las de rango inferior como los decretos y reglamentos, se fundamenten en un marco constitucional que garantiza su validez. Por ejemplo, un decreto supremo, como norma reglamentaria, debe sustentarse en una ley, la cual, a su vez, debe estar alineada con los principios constitucionales. Sin embargo, es importante señalar que, además de las leyes emanadas del Congreso, el sistema normativo peruano contempla otras normas que poseen rango de ley, como los decretos legislativos y las ordenanzas regionales y municipales. Estas normas, aunque no son leyes congresales en sentido estricto, reciben su estatus a través de la propia Constitución, que les otorga legitimidad y un marco de actuación.

Este aspecto resalta la flexibilidad del sistema, permitiendo que diferentes órganos, como el Consejo de Ministros para los decretos legislativos y los consejos regionales y municipales para sus respectivas ordenanzas, participen en la creación de normas que se ajusten a las necesidades específicas de sus jurisdicciones. La tipificación de las normas en el sistema peruano se justifica por la existencia de órganos colegiados responsables de la aprobación y promulgación de las mismas. Este mecanismo garantiza un proceso democrático y participativo en la creación de normas, lo que es fundamental para la legitimidad del sistema normativo. Sin embargo, también plantea desafíos en términos de coherencia y uniformidad, ya que la diversidad de fuentes normativas puede dar lugar a conflictos e inconsistencias en la aplicación del derecho.

Teniendo en cuenta el marco normativo peruano y los hallazgos de la investigación, que evidencian la proliferación de ordenanzas municipales con contenido tributario, surge la pregunta sobre la viabilidad y pertinencia de codificar esta normativa. La propuesta de un Código Tributario Municipal encuentra justificación en la necesidad de reunir y sistematizar las diversas ordenanzas que regulan la materia tributaria a nivel local.

Sin embargo, es importante considerar que, tradicionalmente, la codificación se ha reservado para la sistematización de normas con rango de ley, como lo demuestra el hecho de que la mayoría de los códigos en el sistema peruano han sido aprobados por el Congreso o, excepcionalmente, mediante decretos legislativos. Esta práctica se fundamenta en la jerarquía normativa, que establece a las leyes como la fuente primaria para la creación de códigos.

Las ordenanzas municipales, si bien tienen rango de ley por disposición constitucional, se encuentran en un nivel inferior a las leyes congresales. Esta diferencia en el rango normativo podría plantear cuestionamientos sobre la idoneidad de codificar ordenanzas, ya que tradicionalmente se ha entendido que los códigos deben estar respaldados por leyes de mayor jerarquía

No obstante, es importante considerar que las ordenanzas municipales, en el ámbito de sus competencias, tienen la capacidad de regular aspectos específicos de la realidad local. En el caso particular de las ordenanzas tributarias, estas normas adquieren relevancia al establecer tributos, procedimientos y obligaciones que afectan directamente a los contribuyentes en el ámbito municipal.

Ante esta situación, la codificación de las ordenanzas tributarias municipales podría representar una alternativa viable para abordar la problemática identificada en la investigación. Un Código Tributario Municipal permitiría reunir y sistematizar la dispersa normativa existente, proporcionando un marco normativo claro, coherente y accesible tanto para los contribuyentes como para las autoridades municipales encargadas de la administración tributaria (Sibaja, 1983).

Además, la codificación de las ordenanzas tributarias podría contribuir a la armonización de las normas municipales, reduciendo las inconsistencias y contradicciones que actualmente afectan la previsibilidad y certeza jurídica de los contribuyentes. Un código unificado facilitaría la interpretación y aplicación de las disposiciones tributarias, mejorando la eficiencia en la recaudación y el cumplimiento de las obligaciones fiscales (Campmajó, 2018).

La distribución de competencias establecida por la Constitución y la ley en el Perú es fundamental para entender el marco normativo que regula la materia tributaria. Esta distribución asigna competencias exclusivas a determinados órganos, lo que implica que solo ellos tienen la facultad de aprobar, derogar o modificar normas relacionadas con la tributación. En este sentido, el Congreso de la República, junto con el Consejo de Ministros por delegación, son los únicos autorizados para aprobar impuestos. Por otro lado, las tasas y contribuciones son competencia exclusiva de los gobiernos municipales y regionales, así como de otros organismos designados.

Esta clara delimitación de competencias justifica la necesidad de que los gobiernos municipales cuenten con sus propios Códigos Tributarios. La creación de un Código Tributario Municipal permitiría sistematizar la legislación municipal relacionada con el ejercicio de sus competencias en materia de tasas y contribuciones, que son aspectos que les corresponden exclusivamente. La codificación de estas normas no solo proporcionaría un marco normativo coherente y accesible para los contribuyentes, sino que también facilitaría la administración tributaria a nivel local (García, 2013).

Además, la existencia de un Código Tributario Municipal permitiría a los gobiernos locales definir con claridad los impuestos municipales, así como los procedimientos, sujetos y elementos que los rigen. Esto es especialmente relevante en un contexto donde la diversidad de ordenanzas y la falta de sistematización pueden generar confusión y dificultades para los contribuyentes. Un código unificado ofrecería un marco claro para la interpretación y aplicación de las disposiciones tributarias, lo que podría mejorar la eficiencia en la recaudación y el cumplimiento de las obligaciones fiscales (Quichca, 2014).

Sin embargo, es importante considerar que la creación de un Código Tributario Municipal debe llevarse a cabo con un enfoque que respete los principios de legalidad y jerarquía normativa. Esto implica que, aunque las ordenanzas municipales tienen la capacidad de regular tasas y contribuciones, deben hacerlo en consonancia con las leyes y la Constitución. La sistematización de la legislación tributaria municipal debe ser un proceso que garantice la coherencia con el marco normativo superior, evitando así posibles conflictos legales.

Un principio fundamental del sistema jurídico peruano establece que los delitos, las sanciones y las cargas fiscales deben ser aprobados mediante normas generales que tengan carácter de ley o rango de ley. Este principio es esencial para garantizar la seguridad jurídica y la protección de los derechos de los ciudadanos, ya que asegura que las normas que regulan aspectos tan críticos como la tributación y las sanciones sean claras, accesibles y emanadas de un proceso legislativo formal. En este contexto, las municipalidades tienen la facultad de establecer sus tasas y contribuciones, pero esta capacidad se limita a la aprobación de ordenanzas municipales (Sánchez et al., 2021).

Las ordenanzas, aunque son normas de rango inferior, permiten a las municipalidades regular aspectos específicos dentro de su competencia, incluyendo la creación y modificación de tasas y contribuciones que afectan directamente a los contribuyentes locales. Sin embargo, esta limitación plantea un desafío significativo en términos de sistematización y coherencia normativa. Dado que las ordenanzas pueden variar ampliamente entre diferentes municipalidades, los contribuyentes a menudo enfrentan un entorno normativo fragmentado y confuso. Esta situación subraya la necesidad de un marco normativo más estructurado que permita a las municipalidades no solo regular las tasas y contribuciones, sino también establecer un conjunto claro de principios y procedimientos que guíen su aplicación (Villamizar, 2017).

En este sentido, la propuesta de que las municipalidades puedan aprobar su propio Código Tributario Municipal mediante una ordenanza es una solución lógica y necesaria. Un Código Tributario Municipal proporcionaría un marco normativo unificado que sistematizara la legislación tributaria local, facilitando la comprensión y el cumplimiento de las obligaciones fiscales por parte de los contribuyentes. Este código podría incluir disposiciones sobre la creación de tasas, los procedimientos de recaudación, las exoneraciones y los mecanismos de fiscalización, todo ello alineado con las competencias que la Constitución y la ley han reservado a los gobiernos municipales (Navarrete-Espinoza, 2024).

Además, la creación de un Código Tributario Municipal podría contribuir a la transparencia y la equidad en la administración tributaria local. Al establecer normas claras y accesibles, se reducirían las oportunidades de arbitrariedad y se promovería un trato justo para todos los contribuyentes. Esto es especialmente importante en un contexto donde la confianza en las instituciones públicas es fundamental para el desarrollo de una cultura de cumplimiento tributario.

Por lo tanto, la posibilidad de que las municipalidades aprueben su Código Tributario Municipal a través de ordenanzas no solo es coherente con el marco normativo existente, sino que también representa un paso significativo hacia la modernización y mejora de la administración tributaria local. Esta iniciativa podría transformar la manera en que se gestionan las tasas y contribuciones, promoviendo un sistema más eficiente, justo y transparente que beneficie tanto a los contribuyentes como a las autoridades locales. En conclusión, la sistematización de la normativa tributaria municipal a través de un código específico es una medida que podría fortalecer la legitimidad y eficacia del sistema tributario en el ámbito local, asegurando que las municipalidades puedan ejercer sus competencias de manera efectiva y en beneficio de la comunidad (García, 2012).

El ejercicio de la potestad tributaria para otorgar beneficios con finalidades extrafiscales, como la promoción de la educación, la generación de empleo, la investigación científica y el fomento de manifestaciones culturales, encuentra un respaldo legítimo en la Constitución peruana. Esta legitimidad se fundamenta en la relación entre tales beneficios y la protección de bienes de relevancia constitucional, destacando la importancia de las manifestaciones culturales en el desarrollo social y comunitario. Desde esta perspectiva, se puede argumentar que el sistema tributario no solo debe ser visto como un mecanismo de recaudación, sino también como una herramienta para alcanzar objetivos más amplios que beneficien a la sociedad en su conjunto (Sánchez et al., 2021).

El artículo 54º de la Ley de Tributación Municipal establece un trato excepcional respecto a la regla general de tributación en el caso del impuesto a los espectáculos públicos no deportivos, permitiendo que aquellos eventos que se realicen en locales y parques cerrados puedan beneficiarse de condiciones tributarias favorables. Este enfoque refleja una intención clara de incentivar actividades que contribuyen al enriquecimiento cultural y social de la comunidad, alineándose con los valores constitucionales que promueven el acceso a la cultura y el bienestar social.

No obstante, es fundamental que el legislador actúe con prudencia al ejercer esta facultad. La utilización de beneficios tributarios debe estar fundamentada en finalidades no arbitrarias y compatibles con los principios del ordenamiento jurídico. Esto implica que cualquier desviación de las exigencias de igualdad y capacidad económica debe ser cuidadosamente evaluada, asegurando que no se convierta en una herramienta de discriminación o injusticia fiscal. El legislador debe sopesar las implicaciones de sus decisiones, considerando tanto el sacrificio de ingresos que puede implicar la exoneración de impuestos como el impacto de la imposición de tributos restrictivos que podrían desincentivar actividades valiosas para la sociedad (Quichca, 2014).

Además, la implementación de beneficios tributarios debe estar en sintonía con los derechos fundamentales y los principios constitucionales, así como con los deberes primordiales del Estado, tal como se establece en el artículo 44º de la Constitución. Este artículo resalta el compromiso del Estado de promover el bienestar general y proteger los derechos de los ciudadanos. Por lo tanto, la creación de incentivos fiscales debe ser una manifestación de este compromiso, asegurando que las políticas tributarias no solo busquen la recaudación, sino que también fomenten el desarrollo social y cultural (Barcons-Campmajó, 2018).

La simplificación administrativa se ha convertido en un imperativo para la administración tributaria, especialmente en un contexto donde la diversidad de instrumentos jurídicos puede generar barreras burocráticas que dificultan el acceso de los administrados a los servicios municipales y a la propia actividad municipal. En este sentido, es crucial que la administración tributaria no solo busque la eficiencia en la recaudación, sino que también garantice que los contribuyentes, especialmente los pequeños emprendedores, puedan interactuar con el sistema de manera ágil y accesible (León, 2000).

Sin embargo, se ha corroborado que muchas municipalidades utilizan una variedad de ordenanzas y edictos para crear un complejo entramado de exoneraciones, beneficios, obligaciones, plazos fiscales y fraccionamientos. Esta multiplicidad de normativas, lejos de facilitar el cumplimiento tributario, genera una red interminable de procedimientos administrativos que complica la comprensión y aplicación de las disposiciones fiscales. La situación se agrava aún más cuando cada nueva administración revisa y, en muchos casos, deroga o modifica las normas promulgadas por la gestión anterior. Este ciclo de cambios constantes no solo crea confusión entre los contribuyentes, sino que también socava la confianza en la administración tributaria (Kimmel, 2020).

La consecuencia de esta falta de estabilidad normativa es la generación de inseguridad e incertidumbre en el ámbito fiscal. Los emprendedores, que a menudo carecen de los recursos y conocimientos necesarios para navegar por un sistema tributario complejo, se ven obligados a enfrentar elevados costos de transacción. Por ejemplo, al solicitar una licencia de funcionamiento o presentar un reclamo fiscal, un pequeño emprendedor puede encontrarse con procedimientos engorrosos y requisitos contradictorios, lo que puede desincentivar la formalización de su negocio y limitar su capacidad de crecimiento(Caballero, 2019).

Además, esta situación plantea interrogantes sobre la equidad y la justicia en la aplicación de la normativa tributaria. La constante modificación de las normas puede favorecer a ciertos grupos o intereses particulares, mientras que los pequeños emprendedores y contribuyentes individuales quedan en desventaja. Esto no solo afecta la recaudación fiscal, sino que también perpetúa un entorno de informalidad que es perjudicial para la economía local. Por lo tanto, es fundamental que las municipalidades adopten un enfoque más coherente y estable en la gestión de sus normativas tributarias. La simplificación administrativa debe ser un objetivo prioritario, que incluya la revisión y consolidación de las ordenanzas existentes para eliminar redundancias y contradicciones. Esto no solo facilitaría el acceso a los servicios municipales, sino que también contribuiría a crear un entorno más predecible y seguro para los contribuyentes (León, 2000).

El principio de otorgar garantías al usuario respecto a los efectos de las normas, así como a sus costos y las consecuencias de su incumplimiento, es fundamental para el funcionamiento efectivo del sistema jurídico. Este principio se relaciona estrechamente con la necesidad de que los administrados puedan adecuar su conducta de manera informada, evitando riesgos de costos transaccionales injustificables y permitiendo una adecuada planificación de sus inversiones y reembolsos. Para que esto sea posible, es esencial que las disposiciones fiscales municipales estén debidamente sistematizadas y accesibles antes de que los contribuyentes tomen decisiones económicas significativas (Tumi, 2020).

La sistematización de las normas fiscales no solo proporciona claridad, sino que también permite a los contribuyentes entender sus derechos y obligaciones de manera precisa. Sin embargo, la realidad actual en muchas municipalidades es un caos normativo caracterizado por una inmensa red de obligaciones, beneficios, exoneraciones y plazos de pago que, lejos de facilitar el cumplimiento, generan inestabilidad y confusión. Esta situación puede llevar a los administrados a la omisión del pago de tributos y a una mayor informalidad fiscal, ya que los contribuyentes, al no comprender claramente sus obligaciones, pueden optar por no cumplir con ellas (Ramos-Gómez y Concepción, 1976).

El desorden normativo no solo afecta a los contribuyentes individuales, sino que también tiene repercusiones más amplias en la economía local. La incertidumbre respecto a las obligaciones fiscales puede desincentivar la inversión, ya que los emprendedores y empresarios, al no poder prever con precisión sus costos tributarios, pueden optar por no formalizar sus negocios o, en el peor de los casos, abandonar sus proyectos. Esto, a su vez, reduce la base tributaria y limita la capacidad de las municipalidades para recaudar ingresos necesarios para financiar servicios públicos y proyectos de desarrollo (Vásquez y Chapoñan, 2020).

Además, el caos normativo puede favorecer la arbitrariedad en la aplicación de las normas, lo que genera un clima de desconfianza hacia la administración tributaria. Los contribuyentes pueden sentir que están a merced de decisiones administrativas que no siempre son claras o justas, lo que alimenta la percepción de que el sistema es injusto y poco transparente. Esta falta de confianza puede llevar a una mayor resistencia al cumplimiento de las obligaciones fiscales, perpetuando un ciclo de informalidad y evasión (Barcons-Campmajó, 2018).

Por lo tanto, es imperativo que las municipalidades trabajen en la simplificación y sistematización de sus normativas fiscales. Esto no solo facilitaría el cumplimiento por parte de los contribuyentes, sino que también contribuiría a la creación de un entorno más predecible y seguro para la inversión. La claridad en las disposiciones fiscales permitiría a los administrados planificar de manera efectiva sus costos y utilidades, lo que, a su vez, fomentaría un mayor cumplimiento tributario y una cultura de formalidad.

CONCLUSIONES

La implementación de un código tributario municipal representa una medida crucial para fortalecer el sistema tributario local. Este enfoque no solo busca sistematizar la normativa existente, sino también garantizar el cumplimiento del principio de legalidad y proteger los derechos de los contribuyentes. Al promover la previsibilidad, la simplificación administrativa y la equidad en la recaudación de impuestos, se sientan las bases para un sistema tributario eficiente y transparente.

La aprobación de un marco regulatorio robusto en el ámbito tributario no solo facilita la gestión de ingresos para el Estado, sino que también promueve la justicia social y la equidad en la distribución de las cargas impositivas. Esto no solo fortalece la confianza de los ciudadanos en el sistema tributario, sino que también estimula la participación activa y el cumplimiento voluntario de las obligaciones fiscales, beneficiando así el desarrollo económico y social de la comunidad local.

En última instancia, un código tributario bien estructurado y claro no solo contribuye a la estabilidad económica y al crecimiento empresarial, sino que también fomenta la creación de empleo y el desarrollo sostenible en la región. Al establecer un marco normativo coherente y favorable para las actividades comerciales y fiscales, se sientan las bases para un entorno propicio para la inversión y el progreso local. En resumen, la adopción de un código tributario municipal integral es un paso significativo hacia un sistema impositivo más equitativo, eficiente y beneficioso para el desarrollo integral de la comunidad.