Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

La ejecución de la nómina salarial en una empresa permite garantizar la correcta compensación de los colaboradores, asegurando cumplimiento legal, precisión financiera y satisfacción laboral. Esto contribuye al buen clima organizacional y la productividad (Guevara et al., 2020). Un proceso eficiente y transparente es fundamental para mantener la confianza y motivación del personal (Van Zyl, 2021). Por esta razón, realizar correctamente el análisis de la planilla de remuneraciones ofrece ventajas significativas, como la gestión óptima y avanzada de las finanzas y recursos humanos. Porque asegura que los trabajadores reciban una compensación justa y precisa y facilita el cumplimiento de las normativas laborales y fiscales, evitando sanciones y problemas legales (Paulus, 2022).

También facilita informaciones excelentes para la elección de las determinaciones estratégicas, como ajustes salariales y planificación de presupuestos. Por tanto, un análisis adecuado de las remuneraciones contribuye a la estabilidad y crecimiento de la empresa, desde el inicio de la aceptación, proceso y expedición de las documentaciones, el desarrollo del reporte de Planilla de Pago y la entrega de resumen de las nóminas de pago (Ponce et al., 2019).

El proceso de recepción implica establecer canales eficientes para la entrega de documentos, tanto en modalidad digital o física, para avalar la confidencialidad e integridad de la información, además se debe utilizar sistemas de gestión apropiado para la ejecución de los cálculos, utilidades sujetados a la ley y las deducciones sean realizadas de modo preciso y eficiente (Castillo, 2022). Igualmente, Williams (2023) indicó que una recepción y remisión adecuada se basa en realizar los cálculos de manera efectiva generando el salario correspondiente de cada colaborador y los beneficios económicos a recibir bajo las normativas laborales.

En cuanto al reporte de planilla debe ser presentada de manera coherente según los datos correspondientes a la compensación de cada colaborador, a fin de promover una visión integral de las cancelaciones durante la fecha correspondiente (Castillo, 2022; Meneses et al., 2021). Así mismo, Van y Wesson (2021) este informe aporta claridad y transparencia, siguiendo la estructura adecuada de la remuneración del personal, teniendo en cuenta sus bonificaciones, beneficios y prestaciones. Entre tanto, la entrega del resumen, aporta a los colaboradores una mejor comprensión detallada acerca de sus transacciones salariales establecidas en un periodo determinado (Castillo, 2022; Kaur, 2022). Al mismo tiempo, suscita el acatamiento normativo y contable en las Planillas de Pago, y que estas reflejen el seguimiento de las leyes laborales establecidas en cada región (Guevara et al., 2020).

Sin embargo, hoy por hoy se sigue presenciando que las empresas internacionales enfrentan diversos problemas en la elaboración de planillas de remuneraciones, teniendo en su mayoría complicación para cumplir con las normativas laborales y fiscales de diferentes regiones (Sardjana et al., 2019). La variabilidad en las leyes de salario mínimo, beneficios obligatorios y deducciones fiscales en cada región complica la estandarización de procesos (Brigman y Bussin, 2019).

La necesidad de manejar múltiples monedas y tasas de cambio añade otra capa de dificultad. La precisión en el cálculo de horas trabajadas, horas extra y bonificaciones también es una problemática, especialmente en grandes corporaciones con una fuerza laboral distribuida. Estos retos no solo aumentan el riesgo de errores, sino que también pueden afectar la moral de los colaboradores y la eficiencia operativa (Sardjana et al. 2019). Adicionalmente, la ausencia de un sistema automatizado y centralizado provoca errores manuales y retrasa muchas veces el proceso en las organizaciones. Igualmente, la falta de capacitación adecuada del personal encargado de esta tarea puede llevar a inconsistencias y errores en el cálculo de salarios, deducciones y beneficios (Arce et al., 2023; Barczak et al., 2021).

Asimismo, la ausencia de políticas claras y actualizadas en cuanto a las normativas laborales y fiscales contribuye a la confusión y a la posible violación de regulaciones. La comunicación deficiente entre los departamentos de contabilidad y finanzas, recursos humanos y otros involucrados complica la coordinación y verificación de la información necesaria para la elaboración precisa de la planilla (Pérez y Falótico, 2019). Chu y Fafchamps (2022) hacen énfasis que, sin una gestión eficaz y un enfoque proactivo para abordar estos problemas, las empresas enfrentan riesgos de incumplimiento legal y descontento entre el personal debido a errores en sus remuneraciones.

Por otra parte, en las últimas décadas, ciertas empresas peruanas, grandes y pequeñas, han presentado inconvenientes frente a las regulaciones laborales y tributarias. Esto ha generado errores en el cálculo de los pagos y beneficios para los trabajadores, conllevando a incumplimientos legales que resultan en sanciones y multas por parte de las organizaciones responsables de asegurar la conformidad eficiente de dichas actividades (Vílchez et al., 2020). Añadiendo a ello, Córdova y Ramón (2021) mencionaron que ciertas organizaciones presentan inconvenientes en el manejo de sus sistemas integrados, por lo que no cuentan con herramientas actuales para la gestión adecuada de la planilla de pago, provocando ineficiencias en los procesos, retrasos en los pagos y dificultades en la generación de reportes y análisis de costos laborales. Por ello, son muy pocas las organizaciones que desarrollan estrategias apropiadas para mejorar la preparación del registro de sueldos, contando con sistemas que permiten agilizar la generación de reportes y cumplimientos legales (Kaur et al., 2022).

Paralelamente, se está capacitando y actualizando constantemente al personal del área contable e involucrados encargados de la planilla, para que estén al tanto de establecer los pagos correspondientes según se rige la ley. También se están fortaleciendo los controles internos y la supervisión de los procesos de remuneración, para garantizar la transparencia y la exactitud en los pagos a los trabajadores (Hadi et al., 2024). Además, algunas empresas están implementando políticas de incentivos y beneficios adicionales para motivar al personal y mejorar su retención, lo que también impacta positivamente en la gestión de la planilla. Estas acciones buscan mejorar la eficiencia, la legalidad y la complacencia tanto de los trabajadores como de la empresa en su conjunto (Alfaro y Hernández, 2022; Sawaneh y Kamara, 2019).

En general, pocas empresas son meticulosas acatar rigurosamente las leyes laborales, asegurándose de registrar correctamente los salarios, beneficios y descuentos del personal (Oseguera, 2022). Estas organizaciones consideran que el cumplimiento de la planilla es fundamental para evitar problemas legales y mantener una relación laboral transparente y justa (Vela, 2021). Por otro lado, hay empresas que tienen prácticas menos rigurosas, lo que puede llevar a inconsistencias en los pagos y posibles conflictos con las autoridades laborales (Córdova y Ramón, 2021).

En este sentido, una empresa agente de carga enfrenta presenta una serie de falencias respecto al análisis de planilla de remuneraciones. Primeramente, las variaciones en las normativas de pagos no son monitoreadas adecuadamente. De esta forma, se presentan ciertos inconvenientes en el reporte de planilla y en los cálculos de compensación, bonificaciones y otros incentivos para los colaboradores. Esto suscita que los pagos no sean coherentes y se generen retrasos en las transferencias. En suma, enfrenta obstáculos relacionados con la administración de impuestos y los sistemas fiscales. Por último, la empresa ha desarrollado desembolsos duplicados de salarios a los trabajadores, generando incomodidad e insatisfacción en los colaboradores, afectando la imagen corporativa de la organización.

Considerando la información proporcionada, se plantea la siguiente interrogante: ¿Cómo ha evolucionado y qué particularidades ha presentado el análisis de la Planilla de Remuneraciones en una empresa agente de carga a lo largo del año 2022? El objetivo principal de esta investigación es examinar de manera detallada y crítica la gestión y el análisis de la Planilla de Remuneraciones en una empresa del sector de agente de carga durante el transcurso del año 2022. Este estudio se enfocará en identificar las tendencias, desafíos, prácticas eficaces y posibles áreas de mejora que hayan surgido en relación con la administración de la Planilla de Remuneraciones en el contexto específico de la empresa y el periodo mencionado.

A través de un análisis exhaustivo de este proceso crucial de gestión de recursos humanos, se buscará comprender cómo la empresa ha abordado la planificación, ejecución y control de la remuneración de su personal durante el año 2022. Este examen permitirá no solo evaluar el desempeño de la empresa en este aspecto vital, sino también ofrecer recomendaciones y sugerencias para optimizar y perfeccionar los procedimientos relacionados con la Planilla de Remuneraciones en el futuro.

MÉTODO

La metodología utilizada en el estudio cuantitativo se centró en la recolección de datos y en la elección de la muestra. En primer lugar, se seleccionó a los participantes basándose en criterios específicos y se enfocó en colaboradores de cuatro áreas relacionadas (Contabilidad, Tesorería y RR.HH.), excluyendo a trabajadores de otras empresas u otras áreas.

Asimismo, el estudio descriptivo con diseño no experimental, que busca identificar sobre cómo la empresa agente de carga realizó su labor de elaboración de Planilla de Remuneraciones durante el 2022, además, que las organizaciones de los diferentes rubros tomen conciencia sobre este tema tan relevante para el desarrollo de la empresa y la satisfacción de los colaboradores. Por tanto, se pretende contribuir en el ámbito empresarial, enfocándose en la complejidad de las situaciones reales sobre la ejecución de Planilla de Remuneraciones.

Para recopilar los datos, se administró una encuesta a los participantes. Se proporcionó un cuestionario a cada colaborador, y en total se trabajó con una muestra censal de 15 personas. La elección de una muestra censal implica considerar a la totalidad de los trabajadores en lugar de una muestra aleatoria. Esta decisión elimina la posibilidad de errores de muestreo y permite realizar inferencias precisas y confiables sobre los atributos globales del conjunto total.

El uso de un muestreo no probabilístico proporcionó flexibilidad al investigador al seleccionar a los participantes en función de criterios específicos. Esto facilitó la obtención de datos relevantes para el estudio. El enfoque estructurado y sistemático utilizado en la recopilación y análisis de datos permitió realizar generalizaciones sobre la población de interés (Jiménez, 2020).

En cuanto a la recopilación de información para el presente estudio se basó en el diseño de un instrumento adecuado. Siendo en este caso un cuestionario estructurado por ocho interrogantes. En la primera parte se brinda información al participante acerca de su participación valiosa y su alta veracidad para conseguir resultados concretos.

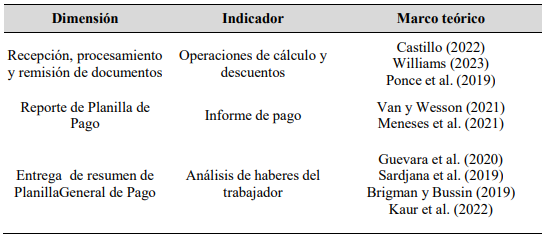

Asimismo, se ha desarrollado en base a las dimensiones conseguidas en relación a los hallazgos obtenidos del estado del arte: i) Recepción, procesamiento y remisión de documentos, ii) Reporte de planilla de pago y iii) Entrega de resumen de planilla general de pago. Posteriormente, una vez concluido con la ejecución del instrumento, se procedió a la validez del contenido o constructo mediante el criterio de tres personas expertas en la temática investigada.

El instrumento de medida se aplicó con una duración alrededor de 10 a 15 minutos por persona. La encuesta se desarrolló mediante una previa explicación a los trabajadores, acerca del objetivo de ello y se brindó la autorización a cada participante. En esta virtud se notificó a cada individuo encuestado que únicamente la información obtenida y derivada de la encuesta fueron abordados de forma general y conservando su anonimato con propósitos de estudio y formación profesional.

Cabe resaltar que, se encaminó a cada participante marcar la alternativa bajo su perspectiva o punto de vista y que concluyeran sí con todas las interrogantes expuestas en orden y de forma coherente en función a las dimensiones investigadas. Una vez se obtuvieron la totalidad de cuestionarios, se continuó con la codificación correspondiente en el software Excel de manera ordenada cada una de las respuestas en base a las tres dimensiones.

Luego por ser de carácter cuantitativo se procedió a trasladar toda la información codificada al programa SPSS vs 26, siendo ordenadas la variable de modo agrupado y las tres dimensiones:

i) Recepción, procesamiento y remisión de documentos, ii) Reporte de Planilla de pago y iii) Entrega de resumen de Planilla General de Pago. En tal sentido, en la siguiente Tabla 1 se expone las dimensiones e indicadores en relación a la variable Análisis de Planilla de Remuneraciones enfocados en los aciertos conseguidos en el estado del arte:

Una vez definidos estos términos, sobre las dimensiones se obtuvieron los indicadores en base al marco teórico. Asimismo, se empleó el software SPSS para conseguir los resultados.

RESULTADOS

Los hallazgos del artículo fueron obtenidos a través del análisis cuantitativo utilizando SPSS. En primer lugar, se codificó en una base de datos de Excel las respuestas conseguidas del cuestionario en base a las dimensiones, luego se trasladaron dichas informaciones al software (SPSS), el cual generará una tabla de frecuencia para visualizar la relevancia y comprensión de la variable análisis de planilla de remuneraciones y de cada dimensión. De esta manera, se presentan las deducciones finales sobre el caso de una empresa agente de carga, describiendo la interpretación de la tabla detallada sobre la información obtenida de los participantes. Aunque la finalidad principal es analizar la Planilla de Remuneraciones, también se incluyen los resultados de las dimensiones.

Se resumirá los hallazgos de manera concisa destacando los datos relevantes, y en otro apartado se describirán las interpretaciones. Posteriormente, se desarrollará la discusión referente a las deducciones de modo claro y serán contrastados con otras investigaciones.

En cuanto a las deducciones obtenidas, se muestra a continuación la siguiente tabla que presenta los porcentajes correspondientes a la aplicación de la variable examinada y sus dimensiones:

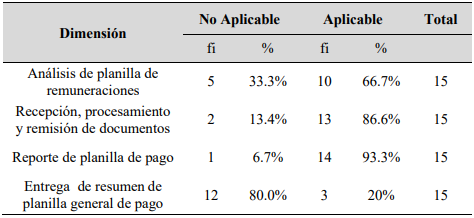

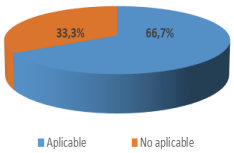

La implementación del registro salarial en la empresa agente de carga ha sido desafiante debido a las limitaciones derivadas de la carencia de un método efectivo para la entrega del resumen de la planilla. A pesar de que las actividades de recepción, procesamiento y envío de documentos son consideradas aplicables y se cumple con el reporte de la planilla de pago, la entrega del resumen general de pago no cuenta con la misma percepción positiva por parte del personal. Según la opinión de los trabajadores, el 66.7% considera que el proceso de entrega del resumen es aplicable, mientras que el 33.3% restante opina lo contrario. Este desequilibrio en la percepción de la aplicabilidad de este proceso crucial sugiere la existencia de posibles áreas de mejora en la gestión y la comunicación asociadas con la entrega del resumen de la planilla de pago.

Es esencial abordar estas discrepancias de percepción para garantizar una implementación efectiva y eficiente del registro salarial en la empresa agente de carga, asegurando que todos los aspectos del proceso, incluida la entrega del resumen de pago, se realicen de manera clara, oportuna y satisfactoria para todo el personal involucrado.

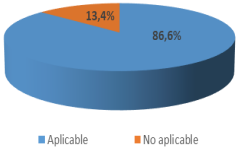

El proceso de generación del Reporte de la Planilla de Pago en la empresa de carga se lleva a cabo de manera efectiva, con el 86.6% de los colaboradores indicando que la mayoría de las actividades son consideradas aplicables, mientras que solo el 13.4% considera que no lo son. Estos resultados reflejan que el proceso se está ejecutando de forma clara y organizada, asegurando que los documentos de la planilla sean verificados y procesados correctamente hacia los departamentos correspondientes. La alta tasa de colaboradores que consideran que el proceso es aplicable sugiere que la empresa ha establecido procedimientos eficientes para la generación y verificación de la planilla de pago. Este nivel de cumplimiento y organización en la ejecución de estas tareas es fundamental para garantizar la precisión y la puntualidad en el procesamiento de los datos salariales, lo que a su vez contribuye a mantener la satisfacción y confianza de los empleados en el sistema de remuneración de la empresa de carga.

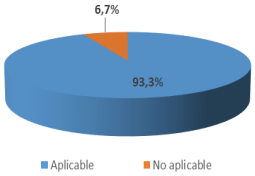

La percepción de los colaboradores con respecto a las acciones relacionadas con el Reporte de la Planilla es mayoritariamente positiva, ya que el 93.3% considera que son aplicables, mientras que solo el 6.7% opina lo contrario. Esta alta tasa de colaboradores que ven las acciones como aplicables sugiere que, a pesar de la presencia ocasional de errores mínimos en el reporte de planilla, la información sobre deducciones y contribuciones finales se gestiona de manera adecuada en la empresa de carga. Es importante destacar que, aunque existan algunos errores mínimos, el hecho de que la gran mayoría de los colaboradores perciban estas acciones como aplicables indica que el proceso general de reporte de planilla está bien establecido y que la información relacionada con las deducciones y contribuciones finales se maneja de forma correcta y confiable. Este nivel de percepción positiva refleja un buen funcionamiento general en la gestión de la información salarial en la empresa de carga.

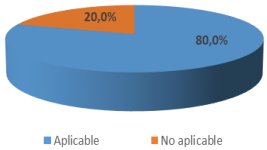

La entrega del resumen de la Planilla General de Pagos no es considerada aplicable por la mayoría de los trabajadores, con un 80% expresando esta opinión, mientras que solo el 20% la considera aplicable. Esta situación se atribuye a la carencia de los recursos necesarios para cumplir con los plazos establecidos para la entrega y a la falta de información adecuada sobre los beneficios, bonificaciones y compensaciones de los colaboradores.

La percepción negativa de la mayoría de los trabajadores en cuanto a la aplicabilidad de la entrega del resumen de la planilla sugiere que existen deficiencias significativas en el proceso actual. La falta de recursos necesarios y la información insuficiente sobre los beneficios y compensaciones pueden afectar la transparencia y la efectividad de este proceso vital para los empleados. Para mejorar esta situación, sería fundamental abordar las limitaciones de recursos, establecer mecanismos claros para cumplir con los plazos de entrega y garantizar que la información proporcionada en el resumen de la planilla sea completa y comprensible para todos los colaboradores. Estas acciones contribuirían a fortalecer la confianza y la satisfacción de los empleados en relación con el manejo de sus remuneraciones y beneficios en la empresa de carga.

DISCUSIÓN

Por estas razones, se determina que el análisis de ejecución de planilla de retribuciones ejercido en una empresa agente de carga es adecuada, debido a que la mayoría de los colaboradores considera que el proceso es aplicable, por lo que sola algunas de las actividades importantes en este proceso son efectuados correctamente y hay solo algunos inconvenientes en cuanto a

recepción y remisión de las documentaciones, involucrado a las operaciones que se realizan de los cálculos y descuentos según las normativas laborales, al igual que los informes de pago, el cual faltan pulir ciertos detalles en la hora de realizar los reportes y las fechas de abono correspondiente a las cancelaciones remunerativas de cada personal de la organización. Sin embargo, en cuestión a la entrega del resumen de la planilla presenta problemas, ya que la mayoría de los colaboradores la considera no aplicable. En definitiva, estas derivaciones muestran que, aunque la mayor parte de los procesos son vistos positivamente, la entrega de resúmenes necesita mejoras significativas.

Esta situación no es desigual, a lo que presentan otras organizaciones internacionales y otras compañías del país, tal como mencionaron también Alfaro y Hernández (2022) que las empresas deben valorar la importancia de la claridad y adecuación en los procesos laborales para la satisfacción de los trabajadores, ya que avalan que algunas empresas tienen inconvenientes frente a la ejecución de planilla de remuneraciones. De este modo, hay insatisfacción significativa con la entrega del resumen de planilla, lo que debe ser mejorado para aumentar la satisfacción general del personal.

Entre tanto, en el estudio de Barczak et al. (2021) donde se identificó los elementos que afectan cómo se percibe la justicia salarial entre el personal en empresas, con el objetivo de optimizar la equidad y el cálculo en la remuneración en base a normativas laborales. Se determinó que la percepción de equidad en todos los aspectos de remuneración es apropiada por lo que satisface a la mayoría de colaboradores. La discrepancia sugiere que, aunque los procesos operativos de la planilla en la empresa agente de carga son adecuados, aún los procesos faltan alinearse con mejores prácticas en el cumplimiento de sueldo y a plazos específicos. No obstante, destacan la necesidad de herramientas analíticas robustas en las empresas para evaluar la equidad salarial y cálculos de forma eficiente.

Asimismo, Córdova y Ramón (2021) establecen que las empresas manufactureras peruanas también han experimentado un nivel similar de aplicabilidad en cuanto a la integración de prácticas sostenibles en sus estrategias y sistemas de control en la gestión de planillas de remuneración. Por esto sugiere que una receptividad significativa hacia la implementación de medidas adecuadas para el desarrollo de las planillas de retribución, a fin de que no exista errores en las cancelaciones de sus sueldos y se cumplan con las leyes laborales.

Por su lado, Chu y Fafchamps (2022) se centraron en el conflicto laboral dentro de empresas manufactureras extranjeras, domésticas y chinas en Etiopía, donde destacaron que la mayoría de colaboradores de las distintas empresas están en desacuerdo en cuanto a sus remuneraciones, ya que no todos se encuentran inscritos en planilla y en ocasiones el personal encargado de dicha actividad no está capacitado por lo que los procedimientos respecto a los abonos económicos son ejecutados de forma incompleta y en fechas retrasadas. En tal sentido, se puede establecer que el presente artículo también muestra resultados similares en relación a los pagos realizados al personal.

Adicionalmente, Guevara et al. (2020) señalaron que las empresas pueden beneficiarse económicamente en términos de innovación y eficiencia, en el manejo de la planilla de remuneraciones. En este punto, también sostiene que una correcta gestión de esta herramienta no solo optimiza los recursos financieros, sino que también impulsa la creatividad y la productividad al alinear los incentivos económicos con los objetivos estratégicos de la organización. Williams (2023) de igual manera subrayó que, adoptar prácticas de remuneración equitativas no solo contribuye al bienestar de los trabajadores, sino que también mejora la posición competitiva de la compañía en el ámbito laboral. La integración de estas destrezas puede ser el diferenciador que permita a las empresas no solo sobrevivir, sino prosperar en un entorno económico desafiante y en constante cambio.

Por otro lado, Hadi et al. (2024) abordaron como conclusión importante que la gestión digital de un sistema automatizado en una organización, favorece en la transparencia de los informes de pagos y acelerar el desarrollo de dichas documentaciones, evitando errores en cuanto a las retribuciones económicas del personal. Por esto tiene una incidencia positiva en la gestión y supervisión de todos los departamentos encargados de la ejecución de nóminas.

En virtud a lo anterior, Kaur et al. (2022) también explican que es necesario aplicar un apropiado análisis de datos cuantitativos para comprender mejor la estructura salarial en las organizaciones y predecir de manera más precisa los salarios de los trabajadores. A la par, permite comprender mejor la dinámica salarial en la ciencia de datos y tomar decisiones informadas sobre compensación y contratación.

Por ende, el estudio Kaur et al. (2022) también deslizó que los procesos de cálculos de remuneraciones aplicadas según la ley deben ser analizadas de manera correcta para evitar inconvenientes, siendo en este caso como resultado aplicable sobre la gestión de las documentaciones de remuneraciones, pero se requiere aún de ajustes en las actividades de entrega de resumen de los pagos a efectuarse de los colaboradores de la empresa.

En suma, por el lado de los autores Meneses et al. (2021) infieren que, en casos de empresas ecuatorianas, se muestran presencia significativa de empleo informal en diversos sectores de la economía, afectando el amparo de las remuneraciones laborales del personal. A su vez, existen desigualdades salariales y de oportunidades laborales en las organizaciones, reflejando una estructura laboral con importantes disparidades. Por esto, la nómina salarial en ocasiones no es ejercidas de modo correcto afectando en los pagos al colaborador, ya que retardan dichas cancelaciones y no todas las empresas cumplen en sus cálculos favorables de beneficios y bonificaciones correspondientes a los empleados según se haya acordado con el empleador.

De la misma manera, la concentración de empresas en un sector afecta la competencia laboral y, por ende, los salarios de los trabajadores. Siendo los constituyentes que intervienen en el establecimiento de salarios y la competitividad en el mercado laboral, como son las normativas laborales, nivel de habilidades, al igual que la oferta y demanda laboral (Oseguera, 2022). A la misma vez, la aplicación de técnicas de análisis puede proporcionar insights significativos para mejorar la justicia y eficiencia en la gestión de remuneraciones en empresas (Pérez y Falótico, 2019).

Además, es relevante que se motive al personal con retribuciones que van de acorde a su capacidad y rendimiento en la empresa (Paulus, 2022). Sawaneh y Kamara (2019) en sus resultados revelan que hay una conexión importante entre el nivel de capital humano y la brecha de ingresos. Específicamente, aquellos individuos con un mayor nivel de capital humano tienden a tener una brecha de ingresos menor en comparación con aquellos con un menor capital humano. A su vez, mencionan la necesidad de políticas y programas apropiados para desarrollar una buena gestión en cuanto a la planilla de remuneraciones.

De acuerdo a los autores Sarjana et al. (2019) también destacan datos similares, donde señalaron que uno de las dificultades fundamentales es la carencia de alineación entre la remuneración, la conducta en el trabajo y la estimulación de los empleados, lo que puede afectar negativamente su desempeño. En particular, destacan que cuando la remuneración no es percibida como justa o equitativa por el colaborador, puede generar descontento y desmotivación, lo que a su vez impacta en el orden laboral y el rendimiento en el trabajo. Por esto recalca, la importancia de establecer sistemas de remuneración que sean transparentes, equitativos y que estén vinculados al desempeño real de los empleados, además de que existe un mejor control y monitoreo en los cálculos de pago que se reflejan en las planillas realizado por los departamentos encargados de ello, con la finalidad de suscitar malestares o errores en los datos de los trabajadores.

Igualmente, Van Zyl (2021) determinó en sus resultados que existen desigualdades y problemas en la elaboración de planillas de remuneraciones y tienen un impacto negativo en la productividad del personal en una organización. Puesto que, el descontento y la falta de equidad salarial lleva a una disminución en el compromiso laboral y, como resultado, a una reducción en la productividad individual y colectiva. Además, algunas empresas carecen de transparencia en los procesos de elaboración de planillas de remuneraciones, lo cual refleja injusticia y falta de equidad salarial. Al mismo tiempo, no se encuentran alineadas a las políticas de remuneración, conllevando a que los sueldos no sean completos y las transferencias sean tardías, suscitando ciertos malestares en los colaboradores.

En este mismo sentido, se puede abordar que el presente artículo tiene semejanza a los hallazgos del estudio de Van y Wesson (2021) donde obtuvieron como deducciones existe asociación positiva entre la remuneración a largo plazo de los ejecutivos con el desempeño de la empresa, a la par resaltan que las políticas de remuneración están influenciadas por el rendimiento financiero y operativo de la empresa. De este modo, señalan que la transparencia en la elaboración de planillas y en la vinculación de la remuneración con los resultados empresariales puede generar confianza y motivación en los líderes corporativos. Por esto hace hincapié de que las empresas puedan contar con sistemas automatizados

En paralelo, Williams (2023) también llegó a concluir que el uso efectivo de herramientas tecnológicas o sistemas automatizados en la elaboración de planillas puede contribuir elocuentemente a la formalización de la economía informal al facilitar el cumplimiento de obligaciones laborales y mejorar la eficiencia administrativa en las empresas. Sin embargo, también manifestó la necesidad de abordar retos como la seguridad a través de la provisión de información y formación adecuada para los trabajadores del área de contabilidad y finanzas, RR.HH. y otras involucradas, a fin de maximizar los tiempos en los cálculos de bonificaciones, utilidades y beneficios de los colaboradores, y gestionar mejor los procesos de recepción y remisión alineadas a estas documentaciones de los sueldos a cancelar.

En base a Vela (2021) también estableció la importancia de que las empresas desarrollen capacitación, cumplan con la remuneración correspondientes, donde cada fase de los procesos de recepción de cada área sea monitoreada, para dar mayor credibilidad de los montos indicados en las planillas de pagos, los cuales deben seguir la regulación laboral establecida en cada región.

Cabe mencionar que, Kayode et al. (2019) igualmente tuvieron hallazgos parecidos al del artículo, porque concluyeron en su investigación que una gestión deficiente en la entrega de los resúmenes de las planillas de pago sigue siendo una problemática en la mayoría de organizaciones. Por ello, enfatizaron la importancia de establecer y cumplir con normativas y políticas adecuadas, cerciorando que todos los colaboradores reciban su compensación laboral justa.

En última instancia, Vílchez et al. (2020) tuvieron como hallazgo que los problemas comunes que se presentan en cuanto a la ejecución de planilla de salarios en el cálculo de los salarios y beneficios, omisiones de incentivos o bonificaciones, y discrepancias en los registros de horas trabajadas. Y que para mejorar este proceso, también resalta al igual que el presente estudio, que es fundamental que las compañías implementen controles de calidad rigurosos, capacitar al personal responsable de la elaboración de la planilla en las normativas laborales y de remuneración vigentes, empleen algún software especializado que automatice cálculos y verificaciones, y establecer políticas claras y transparentes sobre el manejo de la información salarial y beneficios, con el fin de atestiguar la precisión y equidad en el desarrollo de los registros de salarios.

Por tanto, es esencial que las empresas puedan contar con personal capacitado y actualizado en las normativas laborales y de remuneración vigentes. Además, tengan programas o sistemas que les permita agilizar y minimizar errores en los tratamientos de la información de salarios, beneficios y bonos remunerativos. Por último, establecer directrices precisas sobre la gestión de la información salarial y beneficios, a fin de certificar la precisión en cada una de las actividades o procesos a realizar en cuanto a las planillas salariales.

CONCLUSIONES

El artículo resulta útil al abordar la necesidad de mejorar la precisión y eficiencia en la gestión de remuneraciones en una empresa agente de carga. Utiliza una metodología descriptiva no experimental para presentar resultados específicos sobre la ejecución de la planilla de remuneraciones, centrándose en aspectos clave como la recepción, procesamiento y remisión de documentos, el reporte de la planilla de pago y la entrega del resumen de la planilla. Esta aproximación proporciona una base sólida para futuras mejoras en la gestión de planillas, subrayando la importancia de implementar métodos efectivos de información y contar con recursos adecuados para garantizar la puntualidad y exactitud en la entrega de resúmenes de pago.

Además, se destaca que tanto empresas internacionales como peruanas enfrentan desafíos significativos en la elaboración de planillas de remuneraciones, especialmente en términos de precisión y eficiencia en la entrega de resúmenes de pago. A pesar de estas dificultades, están logrando superar estos obstáculos mediante la adopción de tecnologías avanzadas y mejores prácticas de gestión, lo que les permite optimizar procesos y asegurar la puntualidad y exactitud en la compensación a sus colaboradores.

En última instancia, se enfatiza la importancia del análisis de la planilla de remuneración debido a su impacto directo en la equidad, satisfacción laboral y transparencia. Por lo tanto, es crucial que este análisis sea preciso, claro y se realice de manera adecuada para garantizar la confianza y el cumplimiento legal, así como para permitir una gestión eficiente de recursos humanos.