Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La industria eléctrica es una de los más trascendentes a nivel mundial, siendo una de las fuentes de energía más importantes en términos monetarios y de consumo. De acuerdo con cifras de Ember (2023), el consumo de energía eléctrica ascendió a cerca del 20% del consumo total de energía en el año 2021. El sector eléctrico representa la fuente más rápida de crecimiento relacionada a la demanda energética a nivel global, pronosticándose un aumento considerable conforme el mundo hace denodados esfuerzos durante los cada vez más recurrentes cambios climáticos, aumentando la electrificación junto a los estándares de vida. Para el año 2050, es presume un aumento en el consumo de energía eléctrica de entre 30 a 50% más que la actualidad.

Según cifras de Statista Research Department (2023), entre las principales empresas eléctricas a nivel mundial, figuran EDF de Francia, Enel de Italia y E.ON de Alemania con más de cien mil millones de dólares facturados hasta el período de mayo 2023, lo cual nos da un alcance del nivel de ingresos que se pueden obtener en este sector; es por ello que, la industria eléctrica contribuye al crecimiento de la economía de un país, creando nuevos empleos, promoviendo el desarrollo y reduciendo las brechas económicas entre la pobreza y el auge monetario.

Vaca, Kido, & Nuñez (2018) consideran que la electricidad es un agente importante para la economía en México, aun cuando esta, tenga un participación reducida con respecto al PBI, empleo y remuneraciones, debido a que su gran importancia como área productiva estratégica, radica al tener una alta relación con el resto de la cadena económica y productiva, implicando además una alta interrelación en el desempeño económico mexicano.

En Perú, las empresas dedicadas al sector eléctrico pueden agruparse en empresas de generación, transmisión y distribución eléctrica, las cuales según cifras de Ministerio de Energía y Minas (2018) son alrededor de 68 empresas de generación eléctrica, 18 empresas de transmisión eléctrica y 21 empresas de distribución de electricidad en el país; éstas últimas, son las que llevan la energía eléctrica hacia los consumidores finales dentro del mercado regulado o libre, teniendo un total de de 8 742 240 clientes según INEI (2023).

Según la Ley de concesiones eléctricas, las actividades de generación, transmisión, distribución y comercialización de la electricidad se desarrollan por parte de personas naturales o empresas nacional o extranjeras, señalándose además que la generación y transmisión de la energía eléctrica deben ser realizadas por distintos titulares, a fin de no afectar la libre competencia en el país. (Espinoza, 2023).

De acuerdo con García - Vera (2023), las Normas Internacionales de Información Financiera contribuyen a la transparencia en la información financiera, colaboran con la rendición de cuentas, permitiendo a la empresa y a los usuarios de la información financiera, tener información precisa, oportuna y confiable.

Considerando lo mencionado por Ueda-Vera (2021), la literatura científica considera que las NIIF coadyuva a la reducción de diferencias regulatorias, incrementa la credibilidad en los intercambios comerciales a nivel internacional, además, mejora la calidad de la información presentada en los estados financieros, así como su transparencia y confianza, disminuyendo en gran medida los riesgos de las empresas, al momento de la toma de decisiones, permitiendo su fácil adaptación a la globalización económica.

Asimismo, es coveniente estudiar la incidencia en la implementación de las Normas Internacionales de Información Financiera en una empresa o entidad, debido a que permite comparar si con la aplicación de las NIIF mejora la calidad de la información emitida o cambia en sobremanera la información relacionada al riesgo. (Vergara, 2020)

Cada sector económico, tiene distintos escenarios y estimaciones dependiendo de la naturaleza de sus operaciones. Sin embargo, es importante definir las políticas y directrices que aplicará cada entidad en relación a las NIIF, permitiendo la contabilización de operaciones de una forma más confiable. Para ello, se debe describir el entorno y la actividad económica que realiza la entidad a aplicar las normas contables.

De acuerdo con Chávez (2020), una de las grandes limitantes que tienen muchas entidades con respecto a la aplicación de las NIIF es la falta de certeza de los efectos tributarios que puedan traer los nuevos reconocimientos de ingresos y gastos, como consecuencia del uso de la actualización de las normas contables, más aún cuando las leyes tributarias de un país difieren del tratamiento contable, afectando con ello el cálculo del impuesto a la renta, que posteriormente se muestra en los estados financieros de una empresa.

Es por ello que la presente investigación, tiene como objetivo determinar el efecto tributario de la aplicación de la NIIF 9 en la provisión de cobranza dudosa en una empresa del sector eléctrico. Como menciona Quiñones, Lozano, & Romero (2021) es beneficioso que las empresas pueden estudiar la aplicación de la norma en sus empresas, independientemente de que ésta se dirija a entidades bancarias, empresas aseguradoras u otras, considerando que la aplicación suele ser más sencilla, debido a que los instrumentos financieros que manejan son de carácter menos complejo, tales como cuentas por cobrar comerciales o depósitos bancarios.

La aplicación de la NIIF 9 - Instrumentos Financieros al sector eléctrico, puede traer controversias y diferencias entre los resultados contables y tributarios, debido a la medición que pueda tener la entidad, específicamente en el cálculo de la perdida crediticia esperada, es decir, en la provisión de cobranza dudoza en determinado período. Romero - Meza (2018) señala que, los especialistas consideran a la NIIF 9 como una de las más complicadas dentro del marco de las NIIFs debido esencialmente a los tecnicismos que involucra su aplicación, el requerimiento de modelamientos financieros y la falta de prototipos básicos y entendibles para la implementación de esta NIIF.

La regulación tributaria peruana estipula los requisitos que las empresas deben cumplir para realizar la provisión de cobranza dudosa por los clientes que tengan morosidad. Sin embargo, la normativa contable señala aspectos de medición y estimación contable que pueden resultar distintas a los requisitos fiscales, generando diferencias que serán mostradas en la presente investigación.

Método

La investigación es descriptiva, de acuerdo con Stewart (2014), la investigación descriptiva permite ofrecer una descripción especifica de una determinada situación, en el cual se observa las caracteristicas de un grupo, fenómeno, acontecimiento o situacíon para posteriormente describirlo, sin establecer una correlación de causa efecto, sino únicamente la descripción del fenómeno observado.

La investigación tuvo como diseño el no experimental. Según Hernández, Férnandez, & Baptista (2008), este tipo de investigación no manipula las variables, ni se varía de forma intencional las variables relacionadas, para evaluar su efecto sobre otras. En otras palabras, el diseño no experimental, observa los fenómenos tal y como acontecen, sin variación alguna, para su posterior análisis.

El método de investigación es del tipo mixto, cuantitativo y cualitativo, con énfasis en lo cuantitativo; Según Babativa (2017) la investigación cuantitativa, permite contribuir a la objetividad del investigador, asumiendo una idea de la realidad adaptable en el tiempo, evidenciando relaciones de causa y efecto entre las variables, dirigiendo su actividad desde lo particular a lo general, en giro al problema e hipótesis de estudio, para firnalmente determinar la relación entre lo teórico y la experiencia del investigador en el campo de estudio, teniendo como producto el planteamiento de leyes sociales.

A partir de ello, se utilizaron las técnicas de obtención de datos como el análisis documentario, que según Peña & Pirela (2007), el análisis documental es un medio para representar y ordenar la información registrada documentalmente, cuyo índice de producción excede sus posibilidad de lectura.

Además, se realizó el análisis de información financiera de una empresa del sector eléctrico para evidenciar los resultados del estudio.Se eligió como muestra de estudio los Estados Financieros de los períodos 2022 y 2023. Se elaboraron gráficos y tablas para que, una vez evidenciados los resultados, realizar la discusión de los mismos, validando dicha información con los antecedentes del objeto de estudio.

Revisión de la literatura

Para poder diferenciar las metodologías y requisitos aplicados para la determinación de la cobranza dudosa tanto contable como tributariamente, analizaremos cada una de las posturas suscitadas de acuerdo a la normativa de la NIIF 9 y la Ley del Impuesto a la Renta.

Provisión de cobranza dudosa aplicando NIIF 9

De acuerdo a la NIIF 9, el objetivo de los requerimientos del deterioro de valor es reconocer las pérdidas crediticias esperadas durante el tiempo de vida del activo de todos los instrumentos financieros para los cuales ha habido incrementos significativos en el riesgo crediticio desde el reconocimiento inicial, evaluado sobre una base colectiva o individual, considerando toda la información razonable y sustentable, incluyendo la que se refiera al futuro.

Entre los principales instrumentos financieros tenemos las cuentas por cobrar comerciales, depósitos bancarios, derivados financieros, acciones, bonos, entre otros.

De acuerdo con Palacios (2021), las cuentas comerciales por cobrar surgen cuando la compañía decide otorgar crédito a sus clientes al venderle, creando así un activo financiero al adquirir el derecho de recibir a futuro efectivo y generando para el comprador un pasivo financiero por crear la obligación de pagar un dinero. Estas cuentas por cobrar comerciales son susceptibles de deteriorarse de acuerdo a la condición de cada cliente.

Como menciona la IFRS (2024) las cuentas por cobrar comerciales son susceptibles a deteriorarse, y generar la cobranza dudosa, debido a la quiebra del cliente, o a la oposición de este de pagar la obligación, ocasionando la probabilidad de incumpliento o ausencia de pago.

Por ende, Rodríguez (2020) menciona que es una de las obligaciones de cada entidad, evaluar al término de cada ejercicio contable, la evidencia objetiva de deterioro en sus cuentas por cobrar comerciales. En caso de existir, éstas pérdidas deben ser reconocidas de acuerdo a la NIIF 9.

Una entidad debe evaluar si el riesgo crediticio de un instrumento financiero, se ha incrementado de manera significativa desde el momento de su reconocimiento inicial, hasta la fecha de presentación de los estados financieros.

Para realizar esta evaluacion, la entidad debe considerar información razonable, disponible y sustentable a fin de determinar el incremento del riesgo de perder o deteriorar una cuenta por cobrar comercial, comparando el riesgo de incumpliento entre la fecha de elaboración de los estados financieros y la fecha del reconocimiento inicial del activo.

Asimismo, la NIIF 9 señala que un activo financiero muestra deterioro en el crédito cuando se dan situaciones que afectan de manera importante los flujos de efectivo estimados de dicho activo. Algunas de las evidencias de que un activo financiero esta deteriorado son las siguientes: dificultades financieras considerables del prestatario, ruptura, vulneración o incumplimiento en condiciones contratctuales, desaparición del mercado en donde se comercializa el activo

Es por ello que, de acuerdo a la naturaleza de las operaciones de una empresa del sector eléctrico, es necesario realizar el ajuste por pérdidas crediticias de acuerdo a lo siguiente:

Metodología aplicada por la empresa ABC Electric para determinación de clientes con pérdida crediticia o cobranza dudosa.

La metodología aplicada en una empresa del sector eléctrico para la determinación de la cobranza dudosa en el período de acuerdo a la NIIF 9, es la siguiente:

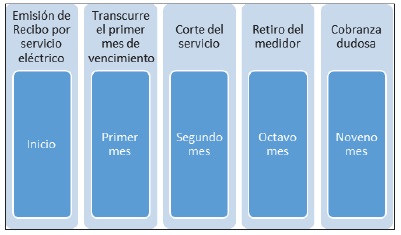

Nota. Esta figura muestra el proceso de facturación de una empresa del Sector eléctrico y como se origina la pérdida crediticia a lo largo del tiempo.

Figura 1 Ciclo de facturación y pérdida crediticia en una empresa del sector eléctrico

En el mes 1, la empresa emite los recibos por servicios públicos de electricidad a cada uno de sus clientes, señalando la fecha de emisión y fecha de vencimiento del mismo

En el mes 2, se cumple un mes de pago pendiente posterior a la fecha de vencimiento del recibo.

En el mes 3, ante el incumplimiento de pago, la empresa realiza el corte del servicio.

En el mes 9 , transcurridos ocho meses posteriores al vencimiento del recibo por servicio público de electricidad, la empresa procede al retiro del medidor de luz. Con ello el cliente no tiene posibilidad de reconexión eléctrica, salvo que realice el pago de los meses adeudados y posterior pago de un derecho de reinstalación de medidor.

En el mes 10, con el retiro del medidor, se considera al cliente dentro del padrón de cobranza dudosa, con la cual se pasa a provisionar como tal todos los importes de los recibos que el cliente adeuda.

De la figura anterior, se pudo apreciar que durante los nueve meses transcurridos entre la emisión del comprobante de pago y el retiro del medidor y posterior consideración del cliente para la cobranza dudosa, éste mostraba dificultades financieras para el pago, debido a que transcurrieron más de doscientos cuarenta días sin indicios de cancelación de la deuda, generando la pérdida crediticia en la entidad, reduciendo el importe de la cuenta por cobrar comercial.

Asimismo, se considera como un aumento potencial de pérdida crediticia desde el octavo mes en adelante, debido a que con el retiro del medidor, no se volverá a prestar el servicio, salvo que el cliente cumpla con los pagos adeudados, situación en la cual, en la mayoría de los casos, no sucede.

Provisión mensual por cobranza dudosa

Las provisiones mensuales no son acumulativas, es decir, se realiza un asiento mensual, y se revierte al mes siguiente, esto con la finalidad de mostrar el gasto por provisión de cobranza dudosa en el mes que sucede, siguiendo el principio del devengado, para una correcta elaboración de los Estados financieros de la entidad en determinado período mensual.

Sin embargo, al término del ejercicio, es necesario realizar el ajuste por determinación de pérdidas crediticias de acuerdo a NIIF 9. Para ello, la metodología a aplicar es la siguiente:

Determinación de la provisión por cobranza dudosa mensual de acuerdo a NIIF 9

De acuerdo con Zambrano, Castro, & Castillo (2019), una entidad puede utilizar como solución práctica para el cálculo de las pérdidas crediticias esperadas sobre cuentas por cobrar comerciales el uso del método simplificado, utilizando una matriz de provisiones. La entidad utilizaría su experiencia de pérdidas crediticias histórica para cuentas por cobrar comerciales para estimar las pérdidas crediticias de 12 meses o las pérdidas crediticias esperadas durante el tiempo de vida del activo sobre los activos financieros según corresponda.

Agrupación de clientes por características comunes

En este punto, se agrupan a los clientes que tienen sesgos similares susceptibles de aplicación. Se aplican criterios como la localización geográfica, nivel de consumo, tipo de servicio, entre otros.

Del análisis realizado se determinaron tres grupos de clientes: Clientes residenciales, clientes no residenciales y clientes mayores.

Agrupación de clientes por riesgo en el cobro

En esta etapa, se agrupan los clientes de acuerdo a su condición relacionado con el grado de riesgo en la cobranza, determinándose dos tipos de clientes: Clientes comunes y clientes con convenios de pago.

Finalmente de la combinación de ambas agrupaciones se determinó que la pérdida crediticia esperada se realizará considerando seis segmentos: Clientes comunes residenciales, clientes residenciales con convenios, clientes comunes no residenciales, clientes comunes no residenciales con convenios, clientes mayores y clientes mayores con convenio.

Análisis de la cartera y la capacidad de la Empresa para realizar el cobro sobre los saldos de las cuentas por cobrar comerciales

En esta etapa se analizaron las acciones tanto de la Empresa como de terceros que pudieran afectar el comportamiento de la cartera de clientes y su capacidad para realizar el cobro de los saldos pendientes al cierre del período. Sin embargo, no se observaron factores que afecten a gran escala el comportamiento de las cuentas por cobrar comerciales.

Evaluación histórica de pérdidas crediticias

La empresa empleó la información histórica reportada de las perdidas crediticias, a fin de determinar un factor que se aplique para determinar la pérdida esperada en sus segmentos empresariales, realizando un ajuste de la información sobre la data actual. La información evaluada pertenece a los últimos cinco períodos incluyendo la fecha de evaluación y de manera anualizada.

Ajuste Forward Looking

Finalmente, se realizó el ajuste por Forward Looking, para calcular el efecto y la actualización de las pérdidas crediticias esperadas. De acuerdo con Prieto (2017) el ajuste Forward Looking, se emplea para aplicar escenarios en el mayor extremo posible, con la finalidad de aplicar una evaluación especializada, y determinar su futuro comportamiento ante posibles dificultades.

Determinación de la provisión de cobranza dudosa de acuerdo a la Ley del Impuesto a la Renta

De acuerdo con el numeral 2, inciso f del artículo 21 del Reglamento de la Ley del Impuesto a la Renta (1994), para la provisión de deudas incobrables se deben cumplir las siguientes reglas:

a) Que la deuda se encuentre vencida y se demuestre la existencia de dificultades financieras del deudor que hagan previsible el riesgo de incobrabilidad, mediante análisis periódicos de los créditos concedidos o por otros medios, o se demuestre la morosidad del deudor mediante la documentación que evidencie las gestiones de cobro luego del vencimiento de la deuda, o el protesto de documentos, o el inicio de procedimientos judiciales de cobranza, o que hayan transcurrido más de doce (12) meses desde la fecha de vencimiento de la obligación sin que ésta haya sido satisfecha;

b) Que la provisión al cierre de cada ejercicio figure en el Libro de Inventarios y Balances en forma discriminada

Según lo citado, claramente el Reglamento de la Ley del Impuesto a la Renta señala la temporalidad y requisitos que son necesarios para considerar una cuenta por cobrar comercial como incobrable.

Es por ello que una empresa del sector eléctrico, realiza un cruce de información entre lo provisionado como cobranza dudosa de acuerdo a la NIIF 9 y lo provisionado mediante la norma tributaria.

La empresa, verifica que los clientes que se encuentran dentro de la provisión mensual de cobranza dudosa, cumplan con los requisitos descritos en el Reglamento de la Ley del Impuesto a la Renta, y es aquí en donde se genera una diferencia en los plazos considerados por cada norma, debido a que, mientras que la empresa provisiona mediante política contable de acuerdo a la NIIF 9, a los clientes que llevan más de ocho meses sin pagar su deuda como cuenta incobrable, el Reglamento de la LIR, obliga a considerar únicamente a los clientes que adeudan a la entidad por más de doce meses, generando así un diferencia temporal, descrita en la NIC 12 como las diferencias que existen entre el importe en libros de un activo o pasivo en el estado de situación financiera y su base fiscal.

Esta diferencia tributaria entre las bases contables y fiscales del gasto por provisión de cobranza dudosa, generan una diferencia temporal, que afecta la determinación del impuesto a la renta, y, por consiguiente, tiene implicancias financieras para la empresa.

Resultados

A efectos de mostrar los resultados, se utilizaron los estados financieros una empresa del sector eléctrico a fin de determinar la implicancia financiera y tributaria de la provisión por cobranza dudosa.

Determinación del ajuste por actualización de pérdida crediticia de acuerdo a NIIF 9

Para determinar el ajuste por Actualización de NIIF 9 y contabilizar la pérdida crediticia del período, se realiza el ajuste Forward Looking a las cuentas por cobrar comerciales al cierre del período, para posteriormente comparar el nuevo saldo actualizado, con el saldo de la cuenta contable que aparece en el Balance de comprobación de la empresa. La diferencia generará un asiento contable de acuerdo a lo siguiente

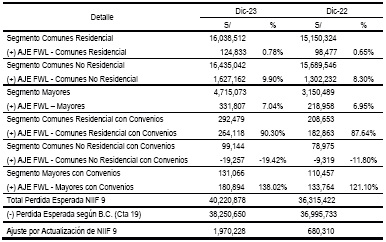

Tabla 1 Ajuste por Forward Looking 2023-2022

Nota. Esta tabla muestra la determinación del ajuste Forward Looking por cada segmento determinado por la entidad. Posteriormente, se determina el ajuste por actualización de NIIF 9, la cual, traerá como consecuencia un asiento contable.

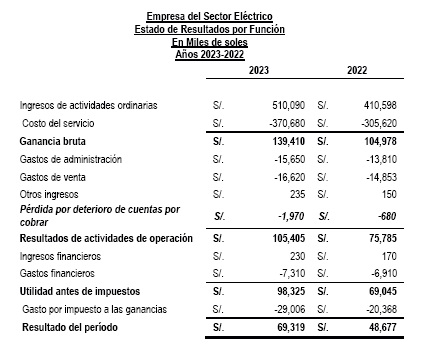

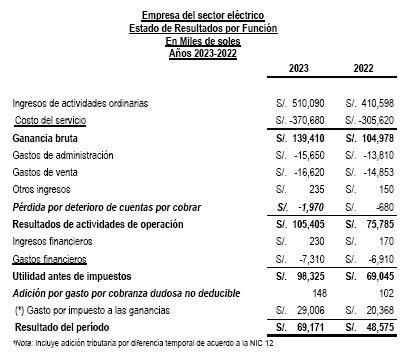

Con ello, el efecto de este ajuste en el Estado de Resultados de la empresa, sería el siguiente:

Implicancias tributarias en la determinación de las pérdidas crediticias

Si bien se determinó el ajuste a realizar por las pérdidas crediticias calculadas bajo aplicación de NIIF 9, debemos señalar que las provisiones realizadas mes a mes, considerando como plazo para provisión los ocho meses transcurridos desde la emisión del primer comprobante de pago hasta el retiro del medidor del cliente, distan en relación a la aplicación de las normas tributarias, debido a que, la Ley del impuesto a la renta y su reglamento, señalan como requisito para ser aceptado el gasto tributariamente, que deben haber transcurrido doce meses desde el vencimiento del comprobante de pago en adelante, para ser considerado dentro de la provisión de cobranza dudosa del período. Es por ello, que se genera una diferencia temporal entre lo provisionado mediante NIIF 9 mes a mes, y lo provisionado bajo el amparo de la Ley del Impuesto a la Renta.

Esto, a su vez, genera un activo diferido, pendiente de aplicación en posteriores períodos tributarios, ocasionando el cálculo de un impuesto a la renta corriente y un impuesto a la renta diferido, de acuerdo a lo señalado por la NIC 12 - Impuesto a las ganancias. Asimismo, estos impuestos a la renta corriente y diferida, generan una variación con respecto al Impuesto a la renta por pagar, debido a que, al aceptarse menor gasto tributario, ocasiona un mayor pago de impuesto a la renta en el período, situación que financieramente implica un mayor desembolso de efectivo.

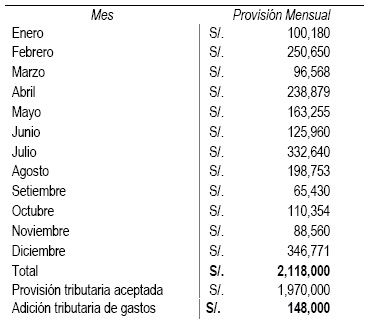

Tabla 2 Provisión mensual de cobranza dudosa 2023

Nota. La tabla muestra el detalle de las provisiones mensuales por cobranza dudosa del período 2023, el cual permitirá determinar, en comparación con la provisión tributaria aceptada, la adición tributaria de gastos

De acuerdo a la tabla anterior, las provisiones mensuales por cobranza dudosa, ascienden a S/2,118,000. Esta información es proporcionada por el área comercial, quienes están en continuo seguimiento de los clientes que ingresan a morosidad. Esta información es trasladada al área contable quienes se encargan de provisionar mensualmente los clientes que se encuentran en cobranza dudosa.

Al cierre del período, se realiza un cruce de información, para determinar si los clientes provisionados en cobranza dudosa, cumplen los requisitos de acuerdo al Reglamento de la Ley del Impuesto a la Renta.

En el cuadro anterior, se puede apreciar que el total de provisiones en el período asciende a S/2,118,000, sin embargo, las provisiones aceptadas tributariamente, ascienden a S/1,970,000, generando una diferencia tributaria de S/148,000, la cual debe ser adicionada en la declaración jurada anual de renta, a fin de determinar el Impuesto a la Renta a pagar.

Esta adición de gastos se debe a factores tales como la no anotación detallada de los comprobantes de pago en el Libro de Inventarios y Balances o la renovación del crédito a clientes deudores.

Con lo anterior, el estado de resultados por función de la empresa del sector eléctrico se mostraría de la siguiente manera:

Conclusiones

La aplicación de la NIIF 9 en la determinación de las pérdidas crediticias en una empresa del sector eléctrico podría generar dificultades tributarias y financieras en su aplicación, debido a que se contemplan normativas distintas con respecto a los límites en su determinación tanto contable como tributaria.

Mientras que la normativa contable permite evaluar y provisionar las pérdidas crediticias de acuerdo al rubro y tipo de operaciones de una entidad, la normativa tributaria se rige bajo las condiciones señaladas en el Reglamento de la Ley del Impuesto a la Renta, desconociendo todo gasto que vulnere las condiciones establecidas.

Es así que, la determinación de las pérdidas crediticias en una empresa del sector eléctrico, generará diferencias tributarias de acuerdo a lo señalado por la NIC 12, modificando así el impuesto a la renta por pagar determinado al final del período.

Finalmente, y de acuerdo con Siesquen (2020), es importante aplicar de manera periódica, la evaluación por pérdidas crediticias, debiendo aplicarse no sólo al final del ejercicio, sino de manera semestral e incluso trimestral, con la finalidad de poder evaluar políticas de financiamiento y refinanciamiento a los clientes, a fin de reducir la morosidad en ellos.