Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

La aplicación adecuada de los precios de transferencia ha ganado importancia en todo el mundo. Esto es especialmente cierto en un contexto económico donde la globalización y la internacionalización de las compañías han facilitado el movimiento de servicios, capitales y bienes a través de las fronteras (Baroroh et al., 2021). En este marco, las operaciones intercompany, es decir, aquellas transacciones que se realizan entre entidades vinculadas dentro de un mismo grupo empresarial, se han multiplicado, lo que ha incrementado la complejidad y la necesidad de una regulación adecuada de los precios de transferencia (Sebele-Mpofu et al., 2021). Los precios de transferencia, definidos como aquellos precios a los que las entidades vinculadas intercambian bienes, servicios o derechos, son esenciales no solo para la transparencia financiera y la equidad en la distribución de utilidades entre las jurisdicciones involucradas, sino también para garantizar que los beneficios económicos generados por dichas transacciones sean tributados de manera justa en las localidades donde se originan (Cipollini, 2021). La "erosión de la base imponible y el traslado de beneficios" (BEPS, por sus siglas en inglés) es una práctica que puede motivar a las compañías a establecer precios de transferencia que transfieran sus ganancias a jurisdicciones con impuestos más bajos; esto es especialmente crucial (Navarro, 2021). El G20 y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) han creado un plan de acción para abordar el fenómeno del BEPS, que ha sido reconocido como un problema crítico a nivel mundial (Huang y Ohmori, 2021). Con el fin de evitar la manipulación indebida de los precios de transferencia y asegurar que las ganancias sean gravadas en la jurisdicción donde se realizan actividades económicas sustantivas y se crea valor, este plan incluye sugerencias para la implementación de regulaciones más rigurosas sobre los precios de transferencia (Garbowski et al., 2021). Sin embargo, tanto las naciones desarrolladas como las economías avanzadas enfrentan dificultades significativas para llevar a cabo estas medidas; con frecuencia, estas últimas carecen de los recursos necesarios para llevar a cabo una fiscalización efectiva (Issah et al., 2021). El desafío principal en los países en desarrollo, como muchos en América Latina, es fortalecer las habilidades institucionales para vigilar y controlar de manera efectiva las transacciones internacionales. En las economías avanzadas, por otro lado, es equilibrar la competitividad fiscal con la integridad del sistema tributario. Se intensifica la presión sobre los gobiernos para ajustar sus políticas de precios de transferencia y reducir las oportunidades de evasión fiscal a medida que las multinacionales continúan expandiéndose y diversificando sus operaciones globales; esto destaca la importancia de una cooperación internacional efectiva en este ámbito (Reineke y Weiskirchner-Merten, 2021).

A nivel nacional, Perú ha visto un incremento en la presencia de empresas multinacionales, lo que ha subrayado la importancia de una regulación estricta en materia de precios de transferencia (Mukunoki y Okoshi, 2021). Para evitar la evasión fiscal y proteger la base tributaria, las autoridades peruanas, lideradas por la SUNAT, han alineado su marco normativo con las directrices de la OCDE y el Plan de Acción BEPS (Suryarini et al., 2021). Este marco exige que las empresas justifiquen que sus transacciones con partes vinculadas se realizan a precios de mercado, asegurando así que el país reciba la porción de ingresos fiscales que le corresponde (Kumar et al., 2021). El principio de plena competencia es fundamental para evaluar si las transacciones entre partes vinculadas reflejan condiciones de mercado; esto es fundamental para prevenir la manipulación de precios y la disminución de la carga fiscal en el Perú (Muzychuk y Fomina, 2021).

A pesar de estos avances normativos, el desafío persiste, ya que las empresas con operaciones internacionales continúan explorando estrategias para minimizar sus obligaciones fiscales. Por ello, es crucial que las autoridades peruanas sigan mejorando sus herramientas de fiscalización para garantizar una recaudación justa y efectiva (Rogers y Oats, 2022).

El sector de servicios en Perú se ha consolidado como uno de los principales impulsores del desarrollo económico a nivel local, y ha contribuido significativamente al PBI del país (Peters, 2022). El dinamismo y la capacidad de adaptarse a las necesidades del mercado global distinguen a este sector, que incluye desde servicios financieros y telecomunicaciones hasta consultorías y tecnología de la información (Brugger y Engebretsen, 2022). No obstante, la regulación y la determinación de los precios de transferencia son particularmente difíciles debido a esta diversidad y a la naturaleza intangible de muchos de los servicios ofrecidos. La dificultad radica en establecer valores justos y comparables para transacciones entre partes vinculadas, lo que puede influir directamente en la base imponible y, por ende, en la recaudación tributaria (Kurniawan y Wardhani, 2022). Dada la importancia cada vez mayor del sector de servicios en la economía peruana, la aplicación adecuada de los precios de transferencia se vuelve crucial (Kačaljak, 2022). La erosión de la base tributaria puede resultar de cualquier error o manipulación en la determinación de estos precios; esto podría disminuir los ingresos fiscales que el Estado peruano podría utilizar para financiar proyectos de desarrollo y servicios públicos (Tambunan et al., 2022). La dificultad de evaluar transacciones intangibles, como la prestación de servicios intercompany o el uso de derechos de propiedad intelectual, aumenta el peligro de que las compañías utilicen precios de transferencia para transferir sus ganancias a jurisdicciones con menos cargas tributarias; esto podría afectar negativamente la recaudación del país (Sari et al., 2022). El impacto de la aplicación adecuada o incorrecta de los precios de transferencia en la recaudación tributaria en el sector de servicios en Perú se analiza en profundidad en este estudio (Da Silva et al., 2022). Se pretende proporcionar una comprensión de las consecuencias fiscales y económicas de estos precios sobre el progreso sostenible del país a través de un análisis minucioso de casos y regulaciones actuales (Al-Hamadeen et al., 2023). Finalmente, el propósito es destacar la relevancia de una fiscalización rigurosa y una regulación efectiva que aseguren que el Perú reciba una parte justa de los ingresos fiscales provenientes de un sector tan estratégico, lo cual garantiza un desarrollo económico justo y sostenible (Hemling et al., 2022). En referencia a lo expuesto el problema de investigación es: ¿Cómo los precios de transferencia impactan en la recaudación tributaria en empresas de servicios en el Perú? El objetivo es: Determinar cómo los precios de transferencia impactan en la recaudación tributaria en empresas de servicios en el Perú. Los objetivos específicos son: i) Evaluar la aplicación del principio de capacidad contributiva y su impacto en la recaudación tributaria en empresas de servicios en el Perú. ii) Evaluar los métodos de valoración seleccionados para precios de transferencia y su impacto en la recaudación tributaria en empresas de servicios en el Perú. iii) Determinar las transacciones entre empresas vinculadas y su impacto en la recaudación tributaria en empresas de servicios en el Perú.

En base a o expuesto Andrade (2023) destaca que los precios de transferencia tienen implicaciones significativas en la valoración aduanera, además de su relevancia para la tributación directa. En el caso de Brasil, es difícil reconciliar las reglas de precios de transferencia con la valoración aduanera, ya que ambos sistemas tienen objetivos diferentes pero conectados, lo que podría afectar los ingresos fiscales derivados de las importaciones.

Los precios de transferencia se definen como los valores a los que las entidades vinculadas dentro de un mismo grupo empresarial realizan transacciones entre sí, afectando la base imponible en cada jurisdicción y, por ende, la recaudación tributaria (Al-Hamadeen et al., 2023). La correcta aplicación de estos precios es esencial para asegurar que los beneficios se tributen adecuadamente en los lugares donde se genera el valor económico (Steens et al., 2022).

Los precios de transferencia, además de reflejar el valor de las transacciones internas, son utilizados por las empresas como una herramienta para la gestión de la rentabilidad, permitiendo la transferencia de beneficios a jurisdicciones con menores impuestos, lo que afecta la recaudación tributaria en los países donde se generan los ingresos (Baroroh et al., 2021).

Según Barsch et al. (2023), los precios de transferencia son una herramienta centralizada de gestión fiscal dentro de las multinacionales. Debido a las diferencias en la aplicación y interpretación de las normas, esta centralización también aumenta el peligro de disputas fiscales tanto internas como con las autoridades tributarias, a pesar de que puede mejorar la eficiencia administrativa (Wealth et al., 2023).

Según Hickman y Moura (2023) en el discurso internacional sobre la tributación de multinacionales, los precios de transferencia son considerados un aspecto crucial para la equidad en la asignación de beneficios entre países. Las metodologías utilizadas, como el principio de plena competencia, son fundamentales, aunque son objeto de debate sobre su efectividad en distintos contextos económicos (Brugger y Engebretsen, 2022).

El principio de plena competencia establece que las transacciones entre partes vinculadas deben realizarse a precios comparables a los que se acordarían entre partes independientes. Catarino et al. (2023) definen los precios de transferencia. Para asegurar una tributación justa en las jurisdicciones correspondientes y evitar la manipulación de los precios de transferencia, este principio es fundamental (Melega et al., 2023).

Los precios de transferencia son esenciales en las estrategias de las multinacionales para aprovechar los paraísos fiscales, permitiendo la transferencia de ingresos a jurisdicciones con menores tasas impositivas, lo que puede reducir la recaudación tributaria en los países donde se generan las actividades económicas (Choi et al., 2024).

Los precios de transferencia también son una herramienta clave en la gobernanza corporativa, ya que permiten a las empresas gestionar y coordinar las transacciones internas de manera eficiente. Según Duho et al. (2024), una gobernanza adecuada en la aplicación de los precios de transferencia ayuda a una recaudación tributaria más justa al asegurar que los beneficios se distribuyan de manera equitativa entre las distintas jurisdicciones y al disminuir los riesgos de manipulación fiscal. Según Reineke y Weiskirchner-Merten (2021), indica que son particularmente relevantes en la valuación de activos intangibles, como la propiedad intelectual, dentro de las multinacionales. La correcta determinación de estos precios es crucial para evitar la erosión de la base imponible, ya que los intangibles son a menudo utilizados para trasladar beneficios a jurisdicciones con tasas impositivas más bajas, afectando así la recaudación tributaria (D’angelo et al., 2023).

Wealth et al. (2023) refiere que son un punto focal en las auditorías fiscales, ya que las transacciones intercompany son frecuentemente revisadas por las autoridades para detectar posibles manipulaciones (Andrade, 2023). La implementación adecuada de los precios de transferencia tiene el potencial de disminuir el peligro de ajustes fiscales significativos, lo cual contribuye a una recaudación tributaria más estable y predecible. Steens et al. (2022) define la evaluación comparativa como un método para garantizar que las transacciones entre partes relacionadas reflejen las condiciones del mercado. Para asegurar que las compañías no utilicen precios de transferencia para manipular sus obligaciones fiscales, lo que podría distorsionar la recaudación tributaria en las diversas jurisdicciones, es fundamental seleccionar comparables apropiados.

Los precios de transferencia son fundamentales en la fiscalidad internacional, ya que determinan cómo se asignan los ingresos y costos entre las filiales de una multinacional en diferentes países. Según Iriyadi et al. (2024), la aplicación correcta de precios de transferencia es clave para evitar la doble imposición o la falta de imposición, lo que tiene un impacto directo en la recaudación tributaria de los países implicados. Son una herramienta crucial para garantizar el cumplimiento fiscal y la transparencia en las compañías multinacionales, según Hemling et al. (2022). El uso de sistemas de información tecnológica para la gestión de precios de transferencia puede ayudar a las compañías a cumplir con las regulaciones globales, disminuir el peligro de sanciones y ajustes fiscales y aumentar la recaudación tributaria.

Por otro lado, la recaudación tributaria es un proceso fundamental para la sostenibilidad fiscal de un país, ya que representa la capacidad del Estado para financiar sus operaciones y servicios públicos. Según Duho et al. (2024), una gobernanza fiscal efectiva, que incluye la correcta aplicación de políticas de precios de transferencia, es crucial para maximizar la recaudación tributaria y asegurar una distribución justa de los ingresos en la economía.

Según Wealth et al. (2023), el nivel de cumplimiento tributario de las empresas y la eficacia de los mecanismos de control fiscal son factores clave en la recaudación tributaria. Un sistema robusto de auditoría y cumplimiento ayuda a minimizar la evasión fiscal y maximizar los ingresos fiscales, asegurando que las empresas contribuyan equitativamente al sistema tributario (Catarino et al., 2023).

Según Reineke y Weiskirchner-Merten (2021), la recaudación tributaria está directamente influenciada por la valoración adecuada de los activos, especialmente los intangibles, dentro de una empresa. La subvaluación o sobrevaluación de estos activos puede llevar a una recaudación tributaria subóptima, afectando los ingresos del Estado (Monsenego, 2023).

El proceso por el cual los países aseguran que las corporaciones multinacionales paguen una parte justa de los impuestos en las jurisdicciones donde operan se conoce como recaudación tributaria en el campo de la fiscalidad global. Para asegurar una recaudación efectiva y evitar la erosión de la base imponible, Iriyadi et al. (2024) destacan que es esencial aplicar correctamente las regulaciones internacionales, como los precios de transferencia (Bärsch et al., 2023).

Según Hemling et al. (2022), la recaudación tributaria puede ser vista como un indicador de la eficiencia administrativa de un país. Un sistema fiscal eficiente no solo maximiza los ingresos a través de la correcta aplicación de políticas fiscales, sino que también reduce los costos administrativos asociados a la recaudación de impuestos, mejorando así el balance fiscal del país (Lipka, 2023).

Garbowski et al. (2021) destacan que la recaudación tributaria está siendo transformada por la digitalización de los procesos fiscales. El uso de tecnologías digitales en la administración tributaria permite un seguimiento más preciso de las transacciones comerciales; a su vez, esto mejora la habilidad del Estado para recaudar impuestos de manera más efectiva y eficiente (Poyda-Nosyk et al., 2023).

La capacidad del Estado para reducir el peligro fiscal relacionado con la elusión y la evasión tributaria también es la razón detrás de la recaudación tributaria. Para disminuir estos peligros y garantizar que las compañías paguen los impuestos correspondientes, es esencial implementar políticas de precios de transferencia sólidas; esto ayudará a una recaudación tributaria más fuerte (Knoll et al., 2023).

Según Eukeria y Mpofu (2024), la manipulación de los precios de transferencia por parte de compañías multinacionales, particularmente en naciones en vías de desarrollo, puede tener un impacto significativo en la recaudación tributaria. El deterioro de la base imponible y la disminución de los ingresos fiscales, esenciales para el progreso económico, pueden resultar de la incapacidad institucional para fiscalizar adecuadamente estas transacciones (Gresik y Schjelderup, 2024).

Según Choi et al. (2024), la recaudación tributaria se ve comprometida cuando las empresas utilizan paraísos fiscales para trasladar sus beneficios fuera de las jurisdicciones donde operan realmente. Este tipo de planificación fiscal agresiva reduce la habilidad de los gobiernos para recaudar impuestos de manera equitativa; esto tiene un impacto en el desarrollo social y la financiación de los servicios públicos (Iriyadi et al., 2024). Peters (2022) sugiere que la recaudación tributaria también debe ser vista desde la perspectiva de la evaluación comparativa internacional. La capacidad de un país para recaudar impuestos depende en parte de cómo se comparan sus políticas fiscales con las de otras naciones, especialmente en un entorno globalizado donde las empresas multinacionales operan en múltiples jurisdicciones (Eukeria y Mpofu, 2024). Las decisiones de inversión y los ingresos tributarios pueden verse afectados por la competencia fiscal entre países.

Sari et al. (2022) las prácticas de planificación fiscal agresiva, que incluyen el uso de estructuras financieras complejas para reducir la carga fiscal y la manipulación de los precios de transferencia, tienen un impacto directo en la recaudación tributaria. Estas estrategias pueden erosionar la base imponible de un país y reducir la efectividad de su sistema fiscal, lo que lleva a una disminución de los ingresos tributarios (Putri et al., 2024).

La recaudación tributaria también puede ser definida en términos de su dependencia de la integración de sistemas contables y fiscales dentro de las empresas. El uso de tecnologías como contratos inteligentes y blockchain podría cambiar la recaudación tributaria al mejorar la capacidad de los gobiernos para recaudar impuestos al brindar mayor claridad y precisión en las transacciones comerciales (Fonseca et al., 2024). La eficacia de los mecanismos de resolución de disputas fiscales está relacionada con la recaudación tributaria, según Sebele-Mpofu et al. (2021). La resolución rápida y justa de disputas relacionadas con los precios de transferencia es fundamental para garantizar que los ingresos fiscales no se vean comprometidos en naciones en desarrollo, donde las capacidades institucionales pueden ser limitadas (Duho et al., 2024).

Reineke y Weiskirchner-Merten (2021) definen la recaudación tributaria como un elemento central para la sostenibilidad fiscal de un país. La capacidad de un gobierno para recaudar impuestos de manera efectiva determina su habilidad para financiar servicios públicos esenciales y para mantener la estabilidad económica a largo plazo. La implementación de políticas fiscales sólidas y la correcta aplicación de precios de transferencia son fundamentales para asegurar esta sostenibilidad (Choi et al., 2024).

Metodología

Este estudio adopta un enfoque cuantitativo (Eukeria y Mpofu, 2024) con un nivel explicativo, centrado en evaluar el impacto de los precios de transferencia en la recaudación tributaria en MYPEs prestadoras de servicios en Perú. La población del estudio incluyó a 67,800 empresas MYPEs de servicios; de este grupo, se seleccionó una muestra aleatoria de 383 empresas utilizando un nivel de confianza del 95% y un margen de error del 5% (Fonseca et al., 2024). Se aplicaron criterios de inclusión, considerando a empresas con la condición de habido y activo, con más de tres años de antigüedad en el mercado (Lipka, 2023). Los criterios de exclusión incluyeron empresas que se encuentran en procesos de liquidación o reestructuración financiera, y aquellas que han sido sancionadas por evasión fiscal en los últimos cinco años (Andrade, 2023). Los datos se introdujeron en el programa estadístico IBM SPSS STATISTICS versión 28.0, y se tabularon en una base de datos matriz. Se utilizarán métodos de estadística descriptiva, como la media aritmética y la desviación estándar (Hickman y Moura, 2023). Para establecer cuantitativamente la validez de las hipótesis, se realizó un análisis inferencial utilizando el estadístico Chi-cuadrado, y se aplicó la regresión ordinal para determinar el impacto entre las variables mencionadas.

Resultados

En el ámbito de los servicios en Perú, la aplicación adecuada de los precios de transferencia permite que las transacciones entre compañías relacionadas reflejen precios justos de mercado al aplicar correctamente los precios de transferencia. Esto asegura que las empresas paguen los impuestos correspondientes sobre sus ganancias en Perú, lo que aumenta la recaudación tributaria. Como resultado, el Estado cuenta con mayores recursos para financiar proyectos de desarrollo y fortalecer la economía nacional.

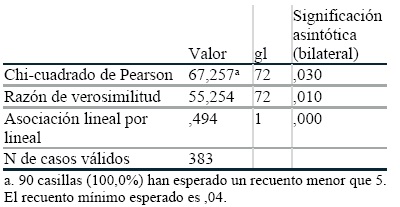

Tabla 1 Prueba Chi-cuadrado

Nota: Función de enlace Logit.

El Chi-cuadrado de Pearson tiene un valor de 67.257 con 72 grados de libertad y un p-valor de 0,030. Los resultados de la prueba de Chi-cuadrado se encuentran en la tabla. La hipótesis nula, que indica que las variables examinadas tienen una relación estadísticamente significativa, puede ser rechazada porque el p-valor es menor a 0.05. Adicionalmente, la Razón de verosimilitud, con un p-valor de 0,010, confirma la conclusión de que las variables están relacionadas. Una relación lineal altamente significativa entre las variables es confirmada por la asociación lineal por lineal, que tiene un p-valor de 0.000. Los precios de transferencia tienen un impacto estadísticamente significativo en la recaudación, según estos hallazgos.

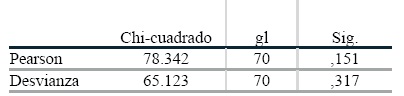

Tabla 2 Prueba de bondad de ajuste Chi cuadrado

Nota: Función de enlace Logit

Dado que sus p-valores son superiores a 0.05, tanto el Chi-cuadrado de Pearson (78.342, p = 0.151) como la Desviación (65.123, p = 0.317) no son estadísticamente significativos, según la prueba de bondad de ajuste Chi-cuadrado. Esto indica que el modelo de regresión logística ordinal es adecuado para explicar la relación entre las variables analizadas y que no hay diferencias significativas entre los valores observados y los predichos por el modelo.

Prueba de hipótesis

Estadístico de prueba: Regresión logística ordinal

Nivel de significancia: α = 0.05

Hipótesis general

Ho: Los precios de transferencia no impactan significativamente en la recaudación tributaria en empresas de servicios en el Perú.

H1: Los precios de transferencia impactan significativamente en la recaudación tributaria en empresas de servicios en el Perú.

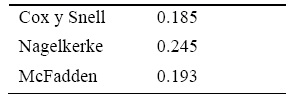

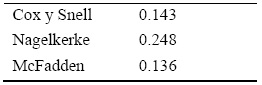

Tabla 3 Pseudo R cuadrado de los precios de transferencia en la recaudación tributaria.

Nota: Función de enlace Logit.

Para evaluar el impacto de los precios de transferencia en la recaudación tributaria, la muestra los valores de Pseudo R cuadrado. Según el valor de 0.185 de Cox y Snell, el modelo explica aproximadamente el 18.5% de la variabilidad en la recaudación. Con un valor de 0.245, Nagelkerke indica un ajuste ligeramente más alto, explicando el 24.5% de la variabilidad; por otro lado, McFadden, con un valor de 0.193, indica que el modelo explica el 19.3% de la variabilidad. Según estos hallazgos, los precios de transferencia tienen un impacto moderado en la recaudación tributaria de las compañías de servicios en Perú, lo cual ofrece una explicación razonable de su impacto.

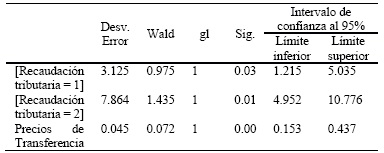

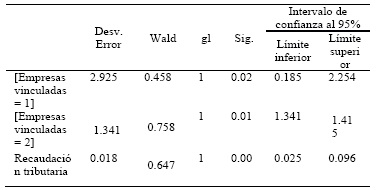

Tabla 4 Estimación de los parámetros

Nota: Función de enlace Logit.

Los resultados demuestran que tanto los precios de transferencia como los niveles de recaudación tributaria tienen un impacto significativo en el modelo. Las variables del modelo tienen una relación estadísticamente significativa con [Recaudación tributaria = 1] y [Recaudación tributaria = 2], con p-valores de 0.03 y 0.01, respectivamente. El p-valor de 0.00 del parámetro de Precios de Transferencia indica su impacto significativo en la recaudación de impuestos; además, tiene un intervalo de confianza que indica una relación positiva.

Hipótesis específicas

Hipótesis específica 1

Ho: La aplicación del principio de capacidad contributiva no impacta significativamente en la recaudación tributaria en empresas de servicios en el Perú.

H1: La aplicación del principio de capacidad contributiva impacta significativamente en la recaudación tributaria en empresas de servicios en el Perú.

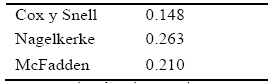

Tabla 5 Pseudo R cuadrado de principio de capacidad contributiva y recaudación tributaria.

Función de enlace: Logit.

El modelo es capaz de explicar la variabilidad en la recaudación tributaria a través de la aplicación del principio de capacidad contributiva a través de precios de transferencia, según los valores de Pseudo R cuadrado. La hipótesis de que el principio de capacidad contributiva tiene un impacto significativo en la recaudación y la competitividad de las compañías de servicios en Perú se apoya con el valor de Nagelkerke de 0.263, lo cual indica que este modelo puede explicar el 26.3% de la variabilidad en la recaudación tributaria.

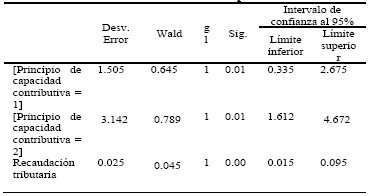

Tabla 6 Estimación de los parámetros

Nota: Función de enlace Logit.

El principio de capacidad contributiva [1 y 2] tiene estimaciones significativas con p-valores de 0.01, lo que indica que tiene un impacto significativo en la recaudación tributaria, como se muestra en la tabla. La estimación significativa del Principio de capacidad contributiva, con un p-valor de 0.00, indica que tiene un impacto significativo en la recaudación tributaria, dentro del intervalo de confianza de 0.015 a 0.095. El principio de capacidad contributiva y los niveles de recaudación tributaria tienen un impacto significativo en el modelo, según estos hallazgos.

Hipótesis específica 2

Ho: Los métodos de valoración seleccionados para precios de transferencia no impactan significativamente en la recaudación tributaria en empresas de servicios en el Perú.

H1: Los métodos de valoración seleccionados para precios de transferencia impactan significativamente en la recaudación tributaria en empresas de servicios en el Perú.

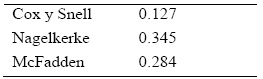

Tabla 7 Pseudo R cuadrado de métodos de valoración y recaudación tributaria.

Nota: Función de enlace Logit.

Se refiere que los métodos de valoración explican el 34.5% de la variabilidad en la recaudación tributaria según el valor de Nagelkerke. Los valores de Cox y Snell (12.7%) y McFadden (28.4%) también indican un impacto significativo de estos métodos en la recaudación tributaria en Perú.

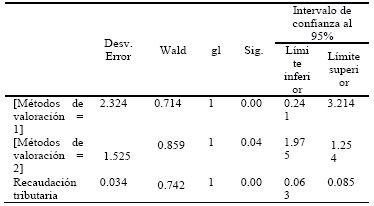

Tabla 8 Estimación de los parámetros

Nota: Función de enlace Logit.

En base a lo presentado los parámetros para los Métodos de valoración = 1 y Métodos de valoración = 2 son estadísticamente significativos, con p-valores de 0.00 y 0.04, respectivamente, lo que indica un impacto significativo en el modelo. El parámetro de Recaudación tributaria también es significativo, con un p-valor de 0.00, sugiriendo que tiene una influencia importante en la relación modelada. Estos resultados indican que tanto los métodos de valoración como la recaudación tributaria son factores significativos en el modelo analizado.

Hipótesis específica 3

Ho: Las transacciones entre empresas vinculadas no impactan significativamente en la recaudación tributaria en empresas de servicios en el Perú.

H1: Las transacciones entre empresas vinculadas impactan significativamente en la recaudación tributaria en empresas de servicios en el Perú.

Tabla 9 Pseudo R cuadrado de empresas vinculadas y recaudación tributaria.

Nota: Función de enlace Logit.

Se establece que las empresas vinculadas explican el 24.8% de la variabilidad en la recaudación tributaria según el valor de Nagelkerke. Los valores de Cox y Snell (14.3%) y McFadden (13.6%) sugieren que la relación entre empresas vinculadas y recaudación tributaria es moderada pero significativa en el modelo.

Tabla 10 Estimación de los parámetros

Nota: Función de enlace Logit.

Referente a lo presentado, los parámetros para Empresas vinculadas = 1 y Empresas vinculadas = 2 son estadísticamente significativos, con p-valores de 0.02 y 0.01, respectivamente, lo que indica que estas variables tienen un impacto significativo en el modelo. El parámetro de Recaudación tributaria también es significativo, con un p-valor de 0.00, sugiriendo una influencia importante en la relación modelada. Esto indica que tanto las empresas vinculadas como la recaudación tributaria son factores relevantes en el análisis.

Discusión

Los precios de transferencia tienen un impacto estadísticamente significativo en la recaudación tributaria de las compañías de servicios en el Perú, según un análisis realizado con pruebas de regresión logística ordinal y Chi-cuadrado. Indicando una influencia significativa de esta práctica fiscal en el sistema tributario peruano, los precios de transferencia explican una proporción moderada (24.5%) de la variabilidad en la recaudación tributaria, según los valores de Pseudo R cuadrado, en particular el de Nagelkerke (0.245). Los resultados coinciden con los hallazgos de Bärsch et al. (2023), quienes indican que una autoridad centralizada en precios de transferencia puede llevar a un mayor control y, por lo tanto, a un aumento en las disputas fiscales, lo cual influye directamente en la recaudación tributaria. Al resaltar la complejidad de los precios de transferencia y su impacto en la evasión fiscal, que puede disminuir la recaudación si no se aplican adecuadamente, el estudio de Greil et al. (2023) respalda esta conclusión.

Con un valor de Nagelkerke de 0.263, el análisis muestra que el principio de capacidad contributiva tiene un impacto significativo en la recaudación tributaria; esto indica que el modelo explica el 26.3% de la variabilidad en la recaudación tributaria. Confirmando la importancia del principio de capacidad contributiva en la determinación de los impuestos pagados por las compañías de servicios, la estimación de los parámetros muestra p-valores significativos. La reconciliación de las reglas de precios de transferencia con la valoración aduanera es esencial para garantizar que las compañías paguen impuestos en proporción a su capacidad contributiva, según los hallazgos de Andrade (2023). El estudio de Brugger y Engebretsen (2022) resalta la relevancia de este principio para prevenir la manipulación de precios de transferencia, lo cual podría afectar negativamente la base tributaria.

Los métodos de valoración tienen un impacto significativo en la recaudación tributaria, con un valor de Nagelkerke de 0.345, lo que indica que los métodos de valoración pueden explicar el 34.5% de la variabilidad en la recaudación. Los parámetros estimados son estadísticamente significativos, lo que sugiere que la correcta aplicación de estos métodos es esencial para asegurar una recaudación tributaria adecuada. Según Catarino et al. (2023), es fundamental aplicar correctamente los métodos de valoración para garantizar que las transacciones entre compañías relacionadas se lleven a cabo a precios de mercado, lo que protege la base imponible y, por ende, la recaudación tributaria. Choi et al. (2024) también señalan que la regulación eficaz de los precios de transferencia, mediante métodos de valoración adecuados, es crucial para prevenir la evasión fiscal y asegurar una tributación justa.

El valor de Nagelkerke de 0.248, que indica que estas transacciones explican el 24.8% de la variabilidad en la recaudación tributaria, demuestra que las transacciones entre empresas vinculadas tienen un impacto significativo en la recaudación tributaria. Para prevenir la disminución de la base tributaria, los parámetros estimados para las compañías asociadas son estadísticamente significativos, lo que indica que estas transacciones deben ser rigurosas. Este resultado concuerda con las conclusiones de Al-Hamadeen et al. (2023), quienes afirman que la manipulación de precios de transferencia en transacciones entre empresas vinculadas puede reducir significativamente la recaudación tributaria si no se controlan adecuadamente. Eukeria y Mpofu (2024) también respaldan estos hallazgos al destacar que las multinacionales en países en desarrollo a menudo manipulan las transacciones entre empresas vinculadas para minimizar su carga tributaria, lo que puede tener un impacto adverso en la recaudación.

Conclusiones

La recaudación tributaria de las empresas de servicios en Perú se ve significativamente afectada por los precios de transferencia. Las compañías pueden pagar impuestos adecuados sobre sus ganancias mediante la aplicación y regulación adecuada de estos precios, lo cual aumenta la recaudación fiscal, según el análisis realizado. Esto destaca el valor de una supervisión rigurosa en la aplicación de precios de transferencia para garantizar que los beneficios fiscales se reflejen adecuadamente en los ingresos tributarios del país.

La recaudación tributaria en las compañías de servicios se ve significativamente afectada por el principio de capacidad contributiva. Se logra una recaudación fiscal más justa y proporcional a la capacidad de pago de las compañías cuando este principio se aplica adecuadamente, según los hallazgos. Como principio fundamental para asegurar la equidad en el sistema tributario, la capacidad contributiva debe seguir siendo el centro de las políticas fiscales.

La recaudación tributaria en las compañías de servicios depende de los métodos de valoración para los precios de transferencia. Las técnicas de valoración apropiadas permiten representar con precisión el valor de las transacciones entre compañías asociadas, lo que conduce a una recaudación tributaria más efectiva y precisa, según el análisis. Para maximizar la recaudación fiscal, los métodos de valoración deben ser examinados y utilizados minuciosamente.

La recaudación tributaria se ve significativamente afectada por las transacciones entre compañías vinculadas, y su control efectivo es fundamental para prevenir la evasión fiscal. La supervisión adecuada de estas transacciones puede disminuir la erosión de la base imponible y garantizar que las compañías paguen los impuestos correspondientes en la jurisdicción apropiada, según los hallazgos. Esto destaca el valor de las políticas fiscales destinadas a regular las transacciones entre compañías relacionadas con el fin de salvaguardar la integridad del sistema tributario peruano.