Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

La resiliencia y la estabilidad financiera son objetivos regulatorios complementarios [1] que han marcado la agenda de los mercados financieros desde el desencadenamiento de la crisis financiera global (2008-2009) [2].

Al respecto, el Informe Anual 83° del Banco de Pagos Internacionales (Bank International Settlements - BIS) señala que los bancos que mejor adapten sus modelos de negocio al entorno resultante de la crisis serán aquellos que, depuren los activos dañados por la crisis, saneen de forma convincente sus balances y se aseguren una base de ingresos fiable[3].

En Bolivia, la crisis financiera subprime genero shocks externos, el descenso de las tasas de interés en los mercados internacionales provocó la caída de la tasa de interés local, aspecto que se convirtió en el mecanismo de transmisión de la crisis que, sumado al proceso de desdolarización implementadas por el gobierno, permitió un incremento importante en la demanda de créditos en moneda local, en especial en aquellos ligados a la compra vivienda [4].

Adicionalmente, el proceso de desdolarización de la economía vino acompañada de un conjunto de medidas, entre ellas, la reforma del marco regulatorio del Sistema Financiero, que decantó en 2013 en la promulgación de la Ley 393 de Servicios Financieros, que marca un hito importante en la orientación de la regulación del Sistema Financiero a partir de la aplicación de modelo enfocado en el consumidor financiero, en la capacidad del gobierno de establecer límites de tasas de interés y gavetas para la colocación de cartera de créditos.

En este nuevo contexto regulatorio, se suscitaron algunos eventos importantes en el sistema; como la resolución de la Mutual de Ahorro y Crédito “La Paz” en el 2015 y la salida del mercado el 2016 del Banco Los Andes Procredit S.A., que se dio a través de un proceso de fusión, ambos casos absorbidos por el Banco Mercantil Santa Cruz S.A y el proceso de desinversión que encaró el Banco Do Brasil S.A. en el año 2020.

Acto seguido, la pandemia del COVID-19 (2020-2023) trajo consigo la aplicación de medidas orientadas a la reestructuración de cesación transitoria de pagos de deudas a partir de un pool de disposiciones regulatorias, orientadas a la protección del consumidor financiero, que generó distorsiones en los estados financieros; acompañadas de un deterioro de la liquidez sistémica como resultante de los efectos de la pandemia sobre las finanzas públicas, factores que pudieron afectar la resiliencia del sistema financiero [5].

Esta dinámica, generó un entorno de incertidumbre que facilitó un nuevo proceso de resolución bancaria en abril del 2023, Banco Fassil S.A. deja el mercado a través de un proceso que decantó en la participación de nueve bancos en un complejo proceso de adjudicación de cartera y depósitos del público, evento que no generó pérdida de confianza por parte de los depositantes y que permitió que el Sistema Financiero mantenga su natural dinámica hasta la fecha.

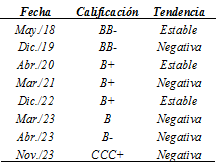

Sin embargo, la incertidumbre macroeconómica persiste, principalmente derivada por la persistente intervención del mercado cambiario por parte de la Autoridad Monetaria, con la consecuente pérdida de Reservas Internacionales Netas, que decantó en el deterioro de la calificación de riesgo de crédito de la deuda soberana en los mercados internacionales a la categoría de CCC+, para la calificadora S & P [6].

En este complejo escenario, dicha calificadora señala que Bolivia es el país de la región con mayor riesgo para la banca [7], principalmente atribuible a las vulnerabilidades que poseen las EIF a los shocks macroeconómicos, por el deterioro sistemático de la calificación del riesgo país y los posibles eventos económicos adversos que poseen una alta probabilidad de ocurrencia.

Por lo mencionado, podemos comentar que en los últimos 10 años, el sistema financiero en Bolivia no registró episodios financieros que impliquen problemas de confianza, salvo el registro del 2023, y la labor supervisora buscó un accionar consecuente en la protección del principio de la supervisión delegada [8]. Sin embargo, las alertas tienen origen en el macroentorno y la prociclicidad del sistema [9], aspecto que incrementa el riesgo sistémico (Acharya, 2017) [10].

Bajo la lupa del too big to fail [11], la mirada al futuro debe asirse en la resiliencia financiera de los participantes con impacto sistémico, quienes son los llamados, en primera instancia, a garantizar la estabilidad del sistema. Por lo que, el presente análisis exploratorio nos marca tres cuestionamientos que hacen alusión a citada resiliencia: a) ¿Las medidas de capital bancario implementadas en Bolivia son suficientes para garantizar resiliencia?, b) ¿El desempeño financiero postpandemia denota niveles de riesgo aceptables en los bancos del sistema financiero? y c) ¿La posición financiera de los bancos, permitirá absorber shocks futuros extremos pero probables?

La contextualización de la problemática, encamina en la atención a las cuestionantes planteadas a partir de la aplicación de herramientas de análisis de desempeño financiero aplicados a bancos, que por su fácil entendimiento y aplicación práctica permitirá dilucidar el estado de resiliencia de los bancos del sistema financiero en Bolivia.

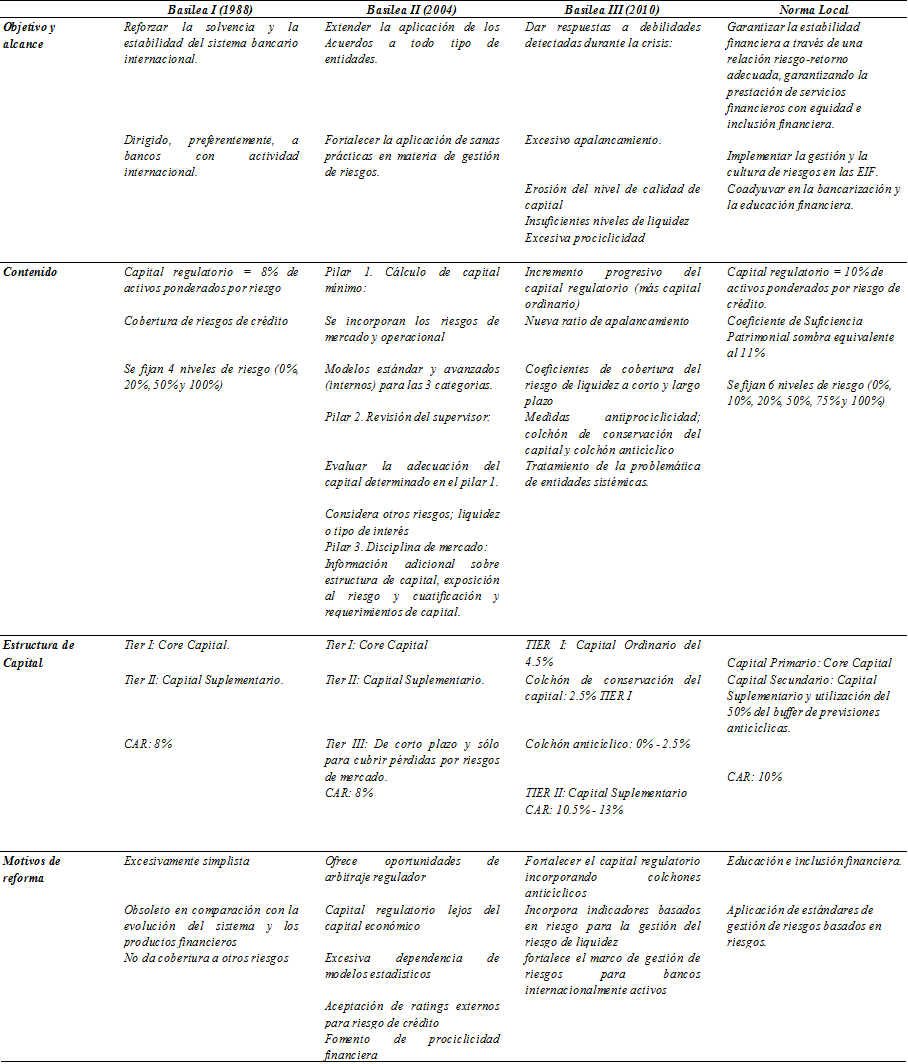

En este marco, la finalidad del presente trabajo de investigación es el de analizar la resiliencia de los bancos del sistema financiero de Bolivia a través de tres enfoques complementarios de análisis bancario: i) Evaluación de irregularidades financieras, ii) Análisis CAMELS y iii) Escenarios de Tensión; marco analítico orientado a corroborar la fortaleza financiera de las EIF, en el marco de los lineamientos de la normativa local y su comparativa con las sanas prácticas bancarias planteadas por el Comité de Supervisión Bancaria de Basilea (CSBB).

2. MARCO CONCEPTUAL

2.1 Resiliencia Bancaria y Suficiencia Patrimonial

La resiliencia es un término que se utiliza de manera amplia en diferentes áreas del conocimiento humano, desde el ámbito organizacional, es la facultad de anticiparse y adaptarse a aquellas tendencias de largo plazo, que sean contrarias a la posibilidad de poder generar rentabilidad en un negocio, es decir, mide la capacidad de la organización para reinventarse constantemente, antes que sea demasiado tarde y generar cambios obligatorios (Martinez y Ortega, 2013) [12].

La resiliencia bancaria generalmente incluye dos características: 1) la habilidad de absorber shocks y 2) la habilidad de minimizar desviaciones hacia niveles operativos estándar después de la ocurrencia de una crisis (Dinh, 2012) y para Sarabi (2022) la resiliencia tiene cinco componentes; robustez, redundancia, adaptabilidad, sensibilidad y recuperación [10].

Estas características son fundamentales para la consecución y mantenimiento de la estabilidad financiera [5], las diferentes crisis financieras han puesto de manifiesto la importancia de las entidades financieras en la economía real, en especial en fases de desaceleración y recesión económica; situaciones donde el descenso de la dinámica de intermediación profundiza el ciclo económico y al agravamiento de la situación económica en general. Se justifica el interés por evaluar la solvencia y capacidad de los Bancos para afrontar momentos de tensión económica, a fin de evitar la aparición de crisis bancarias, muchas veces generadas por la combinación de debilidades económicas, estructurales y financieras; y/o quizá por la inapropiada revelación de información, falta de disciplina de mercado, peligrosas prácticas bancarias y supervisión inadecuada o escasa de incentivos como lo mencionara Llewellyn (2002) [13].

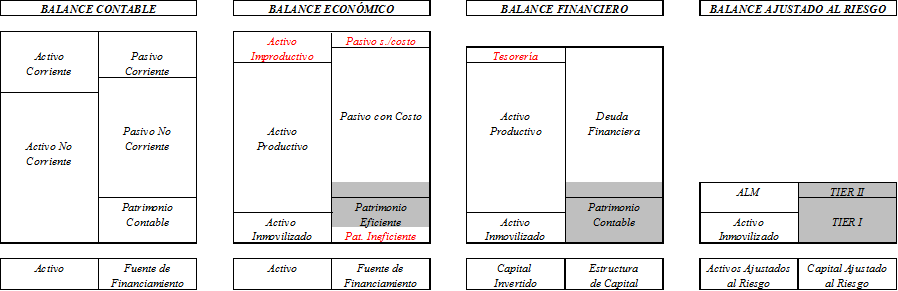

Fuente: Elaboración propia.

Figura 1: Estructuras de Balance de Entidades de Intermediación Financiera.

En este sentido, el Bank International Settlements (BIS) desde su creación en 19301 ha orientado parte de sus esfuerzos al diseño de directrices regulatorias [15], conocidas como sanas prácticas internacionales en materia de supervisión y regulación bancaria (Ver Tabla 1), con la finalidad de proporcionar lineamientos conducentes a fortalecer la estabilidad financiera global y local. Centrando su esfuerzo cuantitativo en el indicador de solvencia, ratio ajustado al riesgo (Figura 1) que se ha convertido en el principal mecanismo de control del sector bancario, materializado en los Acuerdos de Capital de Basilea [16].

Como se puede observar en la Figura 3, fruto de la intermediación financiera el nivel de apalancamiento generado por los recursos del público (financiación típica) [22] genera márgenes operativos, por lo que, tanto los activos de riesgo como los depósitos del público conforman las cuentas de la gestión de activos y pasivos (Asset Liability Management - ALM) [23], cuyos riesgos inesperados son cubiertos por el capital regulatorio ajustado al riesgo (CAR)2 3.

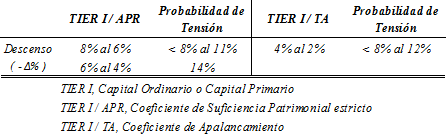

Las medidas de capital ordinario o primario sobre activos ponderados por riesgo y sobre activos no ponderados por riesgo, que son aproximaciones de los correspondientes coeficientes reguladores, pueden ofrecer señales tempranas de tensiones bancarias (Tabla 2).

Para Lagos (2004), la noción de una proporción capital/activos resultó de observar el desempeño de los bancos bajo situaciones de “stress”, llegando a la conclusión de que es conveniente el previsionamiento adecuado de los activos bajo consideraciones de riesgo, en función de las pérdidas esperadas estimadas. Dicha previsión se realiza a través de un colchón de capital que el banco debe mantener a fin de absorber las posibles pérdidas resultantes de situaciones de crisis o stress.

Por tanto, un coeficiente bajo entre capital ordinario y activos ponderados por riesgo se asocia claramente a la probabilidad de que las operaciones del banco reciban una calificación crediticia que equivalga a una situación de tensión o impago en el plazo de un año.

Evidentemente, estas mediciones, como otras de este tipo, tienen componentes discrecionales y está expuesta a ruido de estimación y a error de modelo. La complejidad provoca incertidumbre y distorsiona el resultado final al dar más margen al arbitraje regulador y a evaluaciones optimistas de riesgo [3]. Motivo por el cual, el análisis de gabinete (offside) debe ser complementado por procesos de supervisión in situ (inside) y que son parte del modelo de supervisión microprudencial.

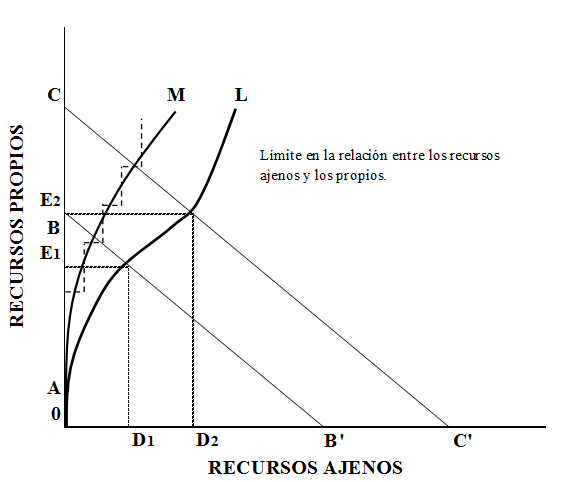

La importancia de la solvencia en las entidades bancarias está directamente relacionada con la capacidad de apalancamiento que están obligadas a tomar para poder mantener su cuota de mercado a través de la actividad de intermediación financiera.

Fuente: Weston J.F. y Woods D.H., Teoría de la Financiación de la Empresa. Colección DEMOS, Editorial ARIEL. Barcelona. 1974 [24].

Figura 2: Estructuras de Balance de Entidades de Intermediación Financiera.

Es decir, que a medida que crece la actividad de intermediación, el apalancamiento y los recursos propios o capital también lo harán, y que la dinámica de estos segundos se basará en la capitalización de Utilidades Retenidas y de emisiones ocasionales de recursos propios (nuevos aportes de capital), proceso calificado por Solomon4,Lindsay y Sametz5 como “costo marginal secuencial” (recta segmentada punteada de la Figura 2), el mismo que crecería rápidamente a medida que el banco crezca.

Por tanto, la curva 0AL de la Figura 2, muestra la relación entre los recursos ajenos y propios, la misma que transita por las rectas del presupuesto de capital (0B - 0B' y 0C - 0C') y cuyo costo mínimo de financiación es 0AM que incluye las combinaciones de recursos propios y ajenos según la dimensión de la firma y que produce el costo mínimo de capital secuencial [24].

En este marco, el Capital Ajustado al Riesgo en Bolivia se establece cómo:

donde PC es el porcentaje de previsiones cíclicas que conforman el capital secundario, junto con las Obligaciones Subordinadas computables (OS).

El CAR es el punto de partida para la medición de la resiliencia bancaria, los shocks a este stock de recursos financieros afectarán al Coeficiente de Suficiencia Patrimonial (CSP) por concepto de pérdidas inesperadas [25], afectando la permanencia de la entidad financiera en caso de registrar un porcentaje menor a lo permitido (Tabla 1).

2.2 Metodologías

2.2.1 Evaluación de Irregularidades Financieras

La temprana intervención supervisora es definida como la toma oportuna de medidas conducentes a prevenir o anticipar “el cómo” los riesgos al interior de los bancos podrían generar efectos ideosincráticos y/o sistémicos en el mercado. Este temprano accionar de medidas supervisoras son conducentes a garantizar la estabilidad financiera y son posibles a partir de la implementación de medidas y metodologías de alertas tempranas [26].

En este marco, el análisis de irregularidades financieras se centra en el uso de alertas tempranas para identificar bancos en problemas, evaluación orientada a emitir recomendaciones para la adecuación de previsiones y de capital de los bancos y conduce a procedimientos para el rescate o rehabilitación de bancos en problemas, este prudente accionar pretende garantizar la estabilidad y solvencia de las instituciones financieras [26].

El esfuerzo de la supervisión prudencial es el de facilitar la salida ordenada de intermediarios financieros ineficientes, para lo cual utilizan sistemas de alerta temprana que facilite la oportuna identificación de quiebras financieras o de instituciones debilitadas que pueden ser rehabilitadas [27].

Para el efecto, se utilizan las siguientes relaciones como parte del diagnóstico de irregularidad financiera, las mismas que fueron introducidas por la Ley Bancaria Chilena promulgada en 1986.5.

Cómo se mencionó en el punto 2.1, la capitalización de utilidades es muy importante en el proceso de fortalecimiento patrimonial de las entidades financieras, en este marco el Beneficio Después de Impuestos (BDI) juega un papel importante en la dinámica del capital secuencial explicado en la Figura 2.

Si el PEC<0, implica que las Previsiones Específicas por Incobrabilidad (PE) de cartera vienen acompañadas de pérdidas contables que afectan la totalidad del stock del Capital Ajustado al Riesgo. Por tanto, las pérdidas de la entidad bancaria afectan a los depositantes implicando que el rescate es prácticamente inminente y debe efectuarse a la brevedad con la finalidad de reducir los costos de crisis idiosincráticos.

La Cobertura Patrimonial, muestra la relación entre el Capital Económico y el CAR, la igualdad se dará cuando las Previsiones Específicas constituidas sean compensadas por Utilidades capitalizadas (pay out), evitando que la magnitud de la pérdida por el riesgo de crédito genere erosión del indicador hacia niveles de insolvencia, entonces mientras mayor sea la Cobertura Patrimonial, la capacidad de absorción de pérdidas será mayor.

Por otro lado, el Endeudamiento Económico mide la relación del total del Pasivo con Costo y el PEC, mientras mayor sea la deuda más exposición al riesgo de apalancamiento tendrá el Banco.

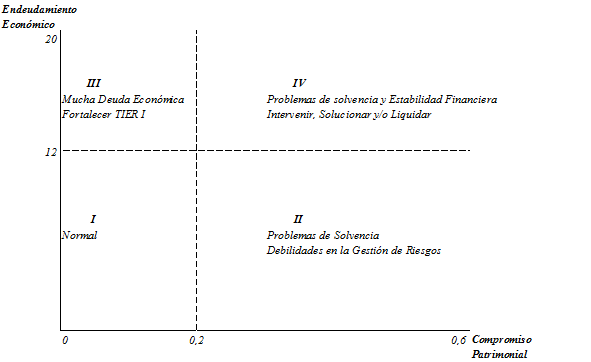

Para el efecto, se utiliza un análisis de cuadrantes determinados en base al CAR de BIS II del 8%.

Donde los cuadrantes sugieren las medidas a adoptar en base a los cálculos efectuados, los mismos que se ajustan en base a los niveles de endeudamiento y la eficiencia financiera conseguida por las entidades financieras, conducente a establecer el riesgo potencial para los depositantes [27].

Fuente: Camacho Arnoldo R., «Evaluación, Diagnóstico y Calificación de Instituciones Financieras,» de Mercados Financieros en la encrucijada: La reforma y supervisión de la banca en América Latina, Publicaciones INCAE, 1996. [27]

Figura 3: Análisis de Irregularidad Financiera.

La evaluación de irregularidad financiera planteada fue ajustada considerando que el Coeficiente de Suficiencia Patrimonial local es del 10% y no así el 8% establecido por el Comité de Basilea, por lo que los límites ajustados para Compromiso Patrimonial serian de 0.25 y para Endeudamiento Económico de 15.

2.2.2 Análisis CAMELS

La metodología de alertas tempranas CAMELS, introducida en los años 80 por la Reserva Federal (FED por sus siglas en inglés) a través de su modelo de regulación prudencial UBPR (Uniform Bank Performance Report) [28], y que bajo un esquema de rating financiero clasifica a las entidades financieras en función a su desempeño financiero por benchmark competitivo, es sin lugar a dudas la más conocida por los especialistas en análisis bancario por su practicidad y simpleza.

El sistema de rating CAMELS proporciona una evaluación a través de un examen del desempeño y condición financiera, capacidad operativa y cumplimiento regulatorio (compliance) de la entidad bancaria en base a seis (6) críticas dimensiones: Capital (C), Calidad de Activos (A - Asset Quality), Gestión (M - Management), Rentabilidad (E - Earnings), Liquidez (L) y Sensibilidad (S)6[29].

TABLA 3 - CALIFICACIÓN CAMEL

Elaboración: A. R. Camacho, «Evaluación, Diagnóstico y Calificación de Instituciones Financieras,» de Mercados Financieros en la encrucijada: La reforma y supervisión de la banca en América Latina, Publicaciones INCAE, 1996. [27].

Fuente: Elaboración propia.

El promedio de las calificaciones obtenidas en función al análisis por benchmark competitivo permitirá determinar la estrategia que debiera aplicarse en base al siguiente rating.

Para el efecto, los indicadores a utilizarse deben ser calificados del 1 al 5, y luego promediar sus calificaciones con la finalidad de contrastar el resultado con los detallado en la Tabla 3, la misma que sugiere posibles vías de acción o remediaciones conducentes a tomar acciones oportunas.

A fin de reducir el sesgo, la calificación de los indicadores que se utilizarán en la evaluación estarán determinados por estadígrafos de posición (quintiles), de esta manera se reduce la discrecionalidad e inconsistencia de medidas de tendencia central en el proceso de clasificación.

Así mismo, los resultados obtenidos permiten ver el grado de fragilidad de las EIF ante shocks externos a través del cálculo de Betas Cualitativas [14], que son un interesante proxy para determinar el riesgo sistemático de las EIF.

Metodología que permitirá evidenciar la sensibilidad de las entidades financieras a los shocks de la economía en base a parámetros internacionalmente conocidos, además de permitir entender aspectos ligados con el nicho de mercado y la vulnerabilidad de la cartera que administra.

2.2.3 Escenarios de Tensión (stress testing)

Finalmente, la tercera metodología a utilizarse es la aplicación de escenarios de tensión. Para el efecto, es importante considerar que los mercados financieros están en un avanzado proceso de integración y están facilitando la dinámica de los términos de intercambio, tal y como esta previsto en la creación de la actual estructura financiera internacional. Esta dinámica ha generado un crecimiento en la exposición de los riesgos financieros y evidentemente conlleva mayor fragilidad en los intermediarios financieros [30].

Esta vulnerabilidad se puso en total manifiesto en la primera crisis de una era global [31] (crisis subprime), donde se puso en evidencia la necesidad de retomar las medidas macroprudenciales y de prestar particular interés en los bancos internacional y localmente activos.

Los acuerdos de Basilea II y III abordan la recomendación para los organismos de regulación y los bancos, en lo que respecta la aplicación de pruebas de tensión, en especial tras prolongados períodos de bonanza económica y condiciones favorables, cuando la lejanía de la coyuntura negativa puede llevar a la complacencia y a subestimar el riesgo. También son una herramienta clave para la gestión del riesgo en períodos de expansión económica, cuando la innovación acelera la aparición de nuevos productos financieros sobre los que apenas se dispone de datos [32].

Las pruebas de tensión analizan situaciones poco probables pero factibles que contengan factores de riesgo para la macroeconomía de un país [33]. Para Cihák (2004), los stress test son una serie de técnicas estadísticas utilizadas para ayudar a evaluar la vulnerabilidad de un sistema financiero a eventos excepcionales pero plausibles.

Las pruebas de tensión deben formar parte integral del proceso [30] de evaluación de la suficiencia de capital (ICAAP), que exige a los bancos realizar rigurosas pruebas de tensión prospectivas para identificar posibles eventos o cambios en las condiciones de mercado que pudieran afectar negativamente a la entidad [32].

Existen varias metodologías de pruebas de tensión, desde análisis de sensibilidad simples hasta pruebas más complejas que incluyen la medición de tensiones de variables macroeconómicas sobre los beneficios o el CAR [32], en ese amplio contexto el Fondo Monetario Internacional (FMI) plantea una clasificación para las pruebas de tensión, basados en sus experiencias alrededor del mundo en esta materia.

Cihak (2007) reconoce la estrecha relación entre el stress testing y otras herramientas analíticas tales como los indicadores de solidez financiera y los sistemas de supervisión de alerta temprana [34], metodologías explicadas en los puntos anteriores.

En este marco, se considera que los efectos de procesos de fortalecimiento patrimonial, tendrán efectos en el CSP, donde la inyección de capital se entiende como:

En base a lo mencionado, el presente documento utilizará pruebas tipo microprudencial [35] conducentes a la gestión de crisis, basado en shocks determinísticos, procedimiento de con matices tipo “Bottom - Up” de tipo Cihák (2007), con la finalidad de ver las vulnerabilidades patrimoniales ante shocks específicos al interior de la hoja de balance y del CAR.

El canal de transmisión de los shocks serán los Beneficios Después de Impuestos de acuerdo a la siguiente fórmula general:

donde el desempeño del Patrimonio Eficiente7 se podrá observar cuando se vea afectado por el registro de pérdidas contables como materialización de los efectos de riesgo, como se puede observar el modelo Cihák original fue ajustado de acuerdo a las características propias de la contabilidad local, así como de la disponibilidad de información para efectuar las pruebas.

3. EVALUACIÓN DE LA SITUACIÓN FINANCIERA DEL SISTEMA BANCARIO

3.1. La muestra

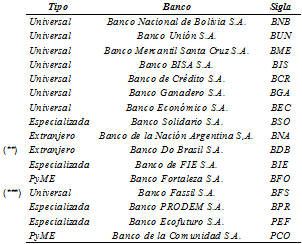

El presente trabajo de investigación tomó una muestra inducida conformada por 16 entidades bancarias, que aglutinan un total del 90% del Total de los Activos que administra el Sistema Financiero Boliviano, dichas EIF efectúan sus actividades en el marco de lo establecido en la Ley N° 393 y corresponde a la clasificación de bancos múltiples y PyME.

De manera intertemporal, se realiza un análisis evolutivo desde el cierre del ejercicio contable de 2018 hasta el 2023 (6 períodos), con la finalidad de analizar el antes, durante y después de la pandemia a partir de la captura de los efectos de las medidas de reestructuración financiera aplicados por los policy makers.

TABLA 4 - MUESTRA

Fuente: Elaboración propia.

(**) Entidad que abandonó el mercado 2020;

(***) Entidad que pasó por proceso de resolución bancaria el 2023.

La información utilizada se capturó de repositorios oficiales publicados por el regulador y cuya fuente se origina en la información contable de las entidades seleccionadas de acuerdo a lo dispuesto en la normativa vigente.

3.2. Metodología 1: Evaluación de Irregularidad financiera

El riesgo país ha venido registrando un deterioro de su calificación desde la gestión 2018, tal y como se puede observar en la Tabla 5, las empresas calificadoras de riesgo emitieron su opinión en base al análisis del desempeño macroeconómico el mismo que ha sido interesante hasta la gestión 2018.

La prociclicidad del negocio bancario en Bolivia tiene un rezago de más o menos de tres trimestres [36], por lo que el efecto previsto por los shocks externos que decantan en el down grade de las calificaciones de riesgo tendrían efecto en la dinámica del sistema financiero en el lapso de cuatro trimestres, por lo que la gestión 2018 favoreció a las entidades bancarias y que decantó en procesos de capitalización importantes que permitieron apalancar la actividad de intermediación financiera para las gestiones 2018 y 2019.

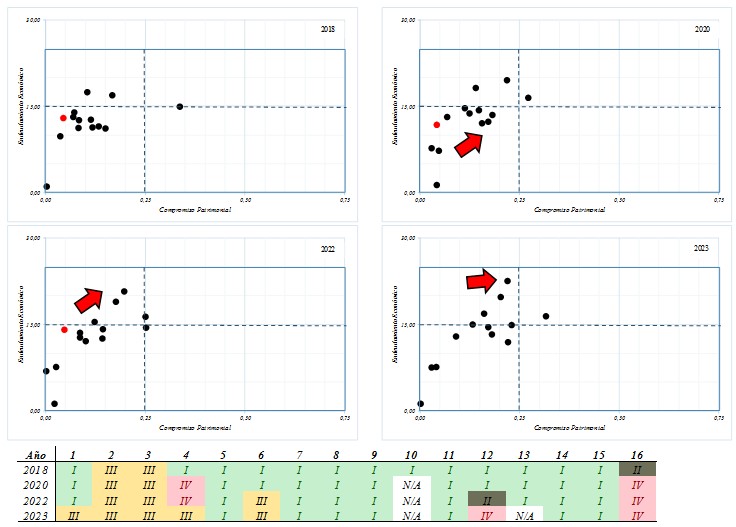

En este marco contextual, como se esperaba, el 2018 muestra un panorama bastante alentador (Ver Figura 4), considerando que sólo 2 EIF estarían en el cuadrante III de la matriz y por tanto requerirían fortalecer su Capital Ajustado al Riesgo, y tan sola una entidad debiera mejorar con urgencia su gestión de riesgos conducente a evitar su tránsito del cuadrante II al IV, éste último que podría implicar la aplicación de estrategias de salida de la industria.

Lamentablemente, el panorama se complica para el cierre del 2020, donde una entidad registra un PEC negativo, lo que implicaría una afectación directa sobre los depósitos del público que administra esa entidad bancaria. Por tanto, requeriría la aplicación de un proceso de resolución bancaria inmediata.

Lo anterior, viene acompañado con 2 entidades en zona de fortalecimiento patrimonial, 1 en la zona IV, denotando necesidades delicadas a nivel de solvencia. El efecto inicial de la pandemia pudo generar el deterioro de la situación financiera en el Sistema Financiero Bancario (SFB), dado que se nota una convergencia de las EIF hacia el punto medio de la matriz, lo que sugiere un incremento del Endeudamiento Económico, que también está fuertemente influenciado por los límites de tasas de interés activas en el 60% de la cartera, que obliga a una mayor colocación de créditos y por tanto a una mayor necesidad de fondeo.

Para el ejercicio contable 2022, el deterioro continúa, se evidencian 3 Bancos que requieren un proceso de fortalecimiento patrimonial, 1 con oportunidades de mejora en la gestión de riesgos y otra con problemas por su cuantitativa fragilidad patrimonial.

En el cierre del período contable 2023, 5 entidades bancarias están en tránsito hacia procesos de fortalecimiento patrimonial, y 2 entidades que requieren intervención por parte del regulador. Es evidente, la convergencia de los bancos hacia el punto central de la matriz, anunciando requerimientos patrimoniales convergentes a mitigar los riesgos del contexto económico, así como, encarar de manera prudencial la salida del mercado de un banco sistémico y localmente importante (punto rojo), cuyo proceso de solución decantó en la transferencia de activos de riesgo a nueve (9) de los bancos seleccionados en la muestra.

Revisando la evolución de los resultados obtenidos, se observa que la entidad que no fortalece su gestión de riesgos oportunamente asume un riesgo de migración hacia el cuadrante IV, debido a un deterioro sistemático de su Patrimonio Económico acompañado por el incremento sostenido de los niveles de Endeudamiento que condicionan la recuperación de la posición financiera de manera orgánica.

Sin perjuicio de lo anterior, la mayor parte de los bancos se encuentran en parámetros normales de solvencia, debido a un importante desempeño financiero que decanta en Utilidades Netas que coadyuvan al fortalecimiento patrimonial, aspecto que va en línea con las entidades que deben fortalecer su capital primario (ordinario) y que optan por una estrategia de capital secuencial, accionar prudencial orientado a mitigar el riesgo sistémico que alerta el deterioro de la calificación de riesgo soberano y que alimenta la resiliencia financiera de las entidades bancarias.

3.3. Metodología 2: Análisis CAMEL

La gestión patrimonial antes descrita vino acompañada de un interesante desempeño financiero, producto del crecimiento de la cartera con buenos niveles de calidad y la generación de márgenes financieros positivos, que coadyuvaron en la generación de apalancamiento operativo y contuvieron el crecimiento de la incertidumbre macroeconómica generada por el viraje en el ciclo económico.

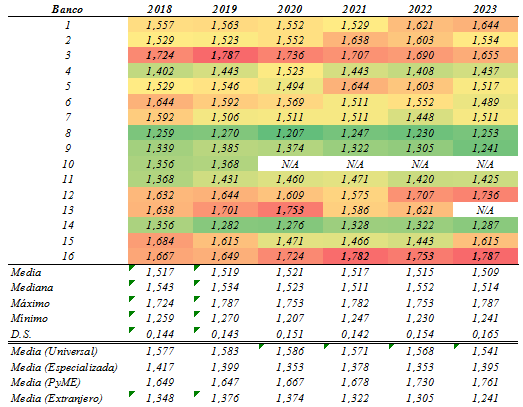

Con corte al 31.12.23, la situación financiera de los bancos analizados registra un RoE promedio de 7.09%, empujada principalmente por un RoA de 0.51% debido a una relación de Activos Productivos sobre el Total de Activos más Contingentes de casi el 83.17%, que permitió generar un spread efectivo de 5.23%.

Calidad de activos, la cartera con calificación de riesgo “A” fue del 94.26%, inferior al 95.42% de la gestión 2022; en cuanto a los Activos Líquidos, estos registraron un promedio del 51.45% con respecto a los Pasivos de Corto Plazo, acompañados por una permanencia de Depósitos a Plazo Fijo (DPF) de 638.64 días en promedio (924 días en el 2022).

En cuanto a la morosidad, la pesadez de cartera registró un 3.76% y una cartera reprogramada del 20.19%, debido al efecto pandemia, que también repercutió y ocasionó una mora promedio del 9.81%. Posición de activos de riesgo que vino acompañada de medidas prudenciales de capitalización que permitieron fortalecer el TIER I en los últimos 4 ejercicios contables (2 pay outs del 100% y 2 del 50%, respectivamente) y que derivaron en un Coeficiente de Suficiencia Patrimonial promedio del 12.25%.

El riesgo sistemático (no diversificable) promedio de los bancos de análisis para el 2023 es el menor, favorecido principalmente por el descenso en la sensibilidad de los Bancos Universales a las fluctuaciones del mercado.

Los bancos especializados en microfinanzas tienen un riesgo sistemático ascendente y por tanto más sensible al comportamiento del mercado, dinámica congruente con los niveles de informalidad de la economía.

TABLA 6 - BETAS CUALITATIVAS

Fuente: P. Fernández, Valoración de Empresas, 3ra Edición, Madrid: Gestión 2000, 2005. [14]

Elaboración: Propia.

El análisis de riesgo permitió evidenciar que la sensibilidad identificada a la dinámica del mercado está claramente diferenciada, permitiendo observar que la banca orientada a atender preferentemente a empresas pequeñas y medianas (PyME) es la más sensible (Beta promedio 1.69), seguida por la banca Universal con una Beta cualitativa promedio de 1.57. Lo anterior muestra que la banca especializada (microcrédito) [37] y los bancos con capitales gubernamentales extranjeros tiene una sensibilidad menor con un 1.38 y 1.33, respectivamente.

TABLA 7 - ALERTAS TEMPRANAS - CAMEL

Fuente: T. W. a. M. S. S. Koch, Bank Management, 6th Edition, Thomson Learning, 2006 [28] . A. R. Camacho, «Evaluación, Diagnóstico y Calificación de Instituciones Financieras,» de Mercados Financieros en la encrucijada: La reforma y supervisión de la banca en América Latina, Publicaciones INCAE, 1996. [27]

Elaboración: Propia.

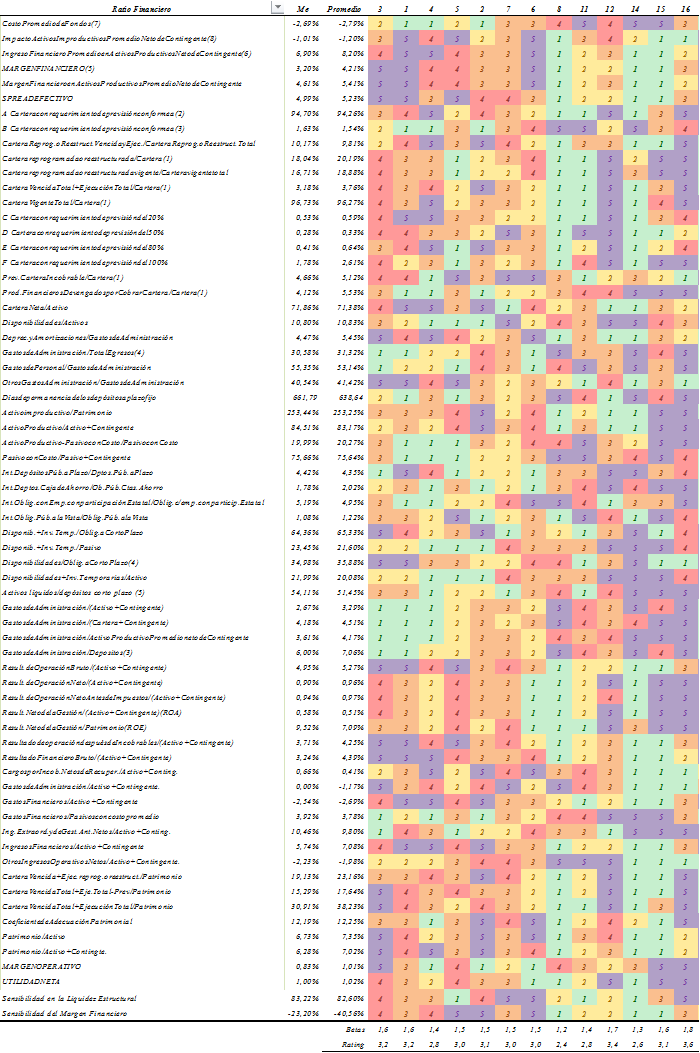

El análisis CAMELS, efectuado a través del establecimiento de la calificación de riesgo entre 1 (riesgo bajo) y 5 (riesgo alto) a través de un análisis por quintiles (Tabla 7), a fin de controlar el sesgo a la media, de manera de asignar la calificación de manera objetiva en base a la posición de su desempeño respecto al grupo benchmark, permitió determinar que para el 2023 dos entidades bancarias necesitan la aplicación de una regulación cercana y que el resto registran vulnerabilidades que deben ser atendidas (Tabla 8).

TABLA 8 - EVOLUCIÓN DE ALERTAS TEMPRANAS - CAMELS

Fuente: A. R. Camacho, «Evaluación, Diagnóstico y Calificación de Instituciones Financieras,» de Mercados Financieros en la encrucijada: La reforma y supervisión de la banca en América Latina, Publicaciones INCAE, 1996. [27]

Elaboración: Propia.

Los resultados obtenidos muestran que el banco 16avo presenta un rating CAMELS creciente y que necesita un proceso de regulación más cercano, resultado que tiene correlación con el de irregularidad financiera descrita en el punto anterior, situación que se torna similar para el caso del banco 12avo.

La mayoría de las entidades bancarias presentan puntuaciones que se encuentran en línea de los comentarios de S&P Global [6], en lo referente a las vulnerabilidades ante shocks externos.

3.4. Metodología 3: Pruebas de Tensión (Stress Testing)

Las pruebas de tensión que se practicaron tienen el objetivo de identificar entidades con posibles vulnerabilidades financieras que podrían derivar en dificultades de permanencia en el mercado, para el efecto los escenarios de tensión se efectuaron por riesgo.

En este sentido, es importante citar que Bolivia en períodos prepandemia registró tasas de crecimiento importantes, en muchos casos por encima de la media de la región, lo que permitió un interesante dinamismo en los mercados financieros locales, esta fase de crecimiento económico supera el lustro y da cuenta de un largo ciclo económico ascendente.

La aplicación de modelos cuantitativos que permitan determinar hechos verosímiles pero extremos en base a series de tiempo que registran el largo período de bonanza económica, se ven esterilizados, motivo por el cual se adoptó la realización de pruebas determinísticas microprudenciales, orientadas a la gestión de crisis a partir de una visión profiláctica orientada al fortalecimiento patrimonial de las entidades financieras.

Por aspectos metodológicos, se consideraron las entidades bancarias con actividad económica al cierre del 2023 y cuya dinámica de su core del negocio guarde relación con el mercado, por lo que las entidades con capital extranjero no fueron consideradas por sus altos niveles patrimoniales, así como la 16ava, que registra un comportamiento financiero frágil y que no está en condiciones de absorber shocks extremos.

3.4.1 Riesgo de Crédito

El modelo parte de lo propuesto por Cihák [30], en lo que respecta al shock generado por el aumento de los préstamos improductivos, el mismo que fue ajustado a la dinámica contable que establece la normativa local.

El supuesto básico es que considera un deterioro proporcional de la cartera de créditos para todas las entidades bancarias seleccionadas, lo que implica un ascenso en el requerimiento de Previsiones Específicas por incobrabilidad, considerando que la cartera computable varía de banco a banco, se ha tomado como proxy el indicador de cobertura (Previsiones Específicas / Cartera en Mora) para capturar el efecto neto del incremento de mora y su transmisión al proceso de constitución de Previsiones Específicas.

El ejercicio considera tres escenarios; i) Base (sin crecimiento en la cartera en mora), ii) Crecimiento del 25% de la cartera morosa y iii) Crecimiento de la cartera morosa hasta el límite regulatorio del Coeficiente de Suficiencia Patrimonial para la primera entidad bancaria. Los resultados dan cuenta de:

El resultado permite evidenciar los efectos del crecimiento de la cartera en mora, que al 25% no compromete la solvencia de las entidades bancarias de la muestra, cuatro de ellas no presentan afectación a nivel del Capital Primario incluso con un crecimiento de la cartera en mora mayor o igual al 42%.

Sin embargo, se evidencia que la 12ava entidad bancaria presenta vulnerabilidades, dado que al 25% de crecimiento de su mora presenta un CSP inferior al 11% (indicador sombra) y que al 42% llegaría a su límite regulatorio, resultado congruente con lo registrado en las metodologías anteriores.

Evidentemente el crecimiento de la morosidad implica el reconocimiento de riesgos vía previsiones, pero ese reconocimiento está afectado por la forma como cada banco garantiza las operaciones, lo que incide en la cartera computable y por tanto en el cálculo de previsiones específicas.

El efecto del shock viene por el lado del Capital Ajustado al Riesgo, dado que los Activos Ponderados por Riesgo se mantienen invariables de acuerdo a la normativa local, por lo que el efecto recién se generará en el indicador de solvencia al momento de registrar pérdidas contables al cierre del ejercicio, tal y como se tiene previsto en la ecuación (11).

3.4.2. Riesgo de Tasas de Interés en el Libro de Banca

La ALM juega un papel importante en la creación de valor de los bancos, el riesgo de tasas de interés en el libro de banca (IRRBB por sus siglas en inglés) nos permite aproximar ese efecto.

Las condiciones actuales muestran serios indicios de crowding out8 en la economía, la dinámica de la política fiscal con respecto a la deuda interna presiona los tipos de interés pasivos hacia el alza, como una respuesta directa del drenaje de liquidez del mercado de dinero, presionando la tesorería de todos los participantes en los mercados financieros locales y obligando a las entidades bancarias a subir la tasa de interés pasiva en la medida que su estructura de costos se lo permite.

Este plausible escenario da cuenta de la pertinencia de medir el efecto del cambio de tasas de interés pasivas y sus efectos en el Capital ajustado al riesgo, toda vez que en el análisis CAMELS se evidencia que hay bancos de tamaño importante sensibles a cambios en la tasa pasiva.

Para lo cual y considerando la ausencia de data para poder realizar un análisis de brechas para activos y pasivos sensibles a los tipos de interés, se procedió a diseñar un modelo que permita aproximar el efecto del movimiento de las tasas de interés al interior de la hoja de resultados, vía el índice del spread efectivo (SE).

Por tanto, considerando que el SE aproxima en términos porcentuales el Margen Financiero (Mf) de la entidad bancaria, y por tanto el aporte contabilizado efectivamente devengado, es que será tomado en cuenta como proxy del análisis de brechas y como un apropiado mecanismo de transmisión del movimiento de las tasas de interés en la hoja de balance.

Partiendo de:

El SE responde a la relación de los Ingresos Financieros (If) sobre el Activo Productivo (Ap) menos los Gastos Financieros (Gf) sobre los Pasivos con Costo (PcC); relación que muestra la rentabilidad contable de las primeras líneas de la hoja de resultados, y que muestra la monetización de la relación entre activos y pasivos sensibles a los cambios en las tasas de interés, razón que se aproxima con el cociente entre Activos Productivos y Pasivos con Costo (α).

(13) en (12)

(14) en (15)

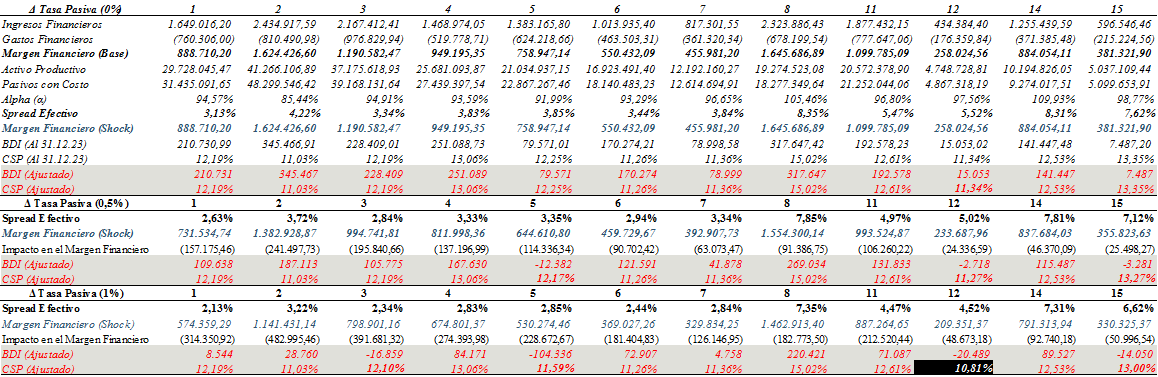

Como se puede observar en la Tabla 7, a excepción de dos EIF, la mayoría de las entidades bancarias de la muestra poseen posición corta (α<1), lo que muestra sensibilidad del Mf a los cambios en la tasa pasiva.

En este marco, el modelo transmite los shocks de la tasa de interés a través del efecto neto del heterogéneo cambio de tasas de interés pasivas sobre el SE9, sensibilizando de esta manera el grado de apalancamiento operativo de la EIF y afectando, en consecuencia, los BDI.

Siguiendo la dinámica de la prueba de stress para riesgo de crédito, la generación de pérdidas es la que generará el efecto en el indicador de solvencia vía Capital ajustado al riesgo bajo tres escenarios i) Base (sin cambios en la tasa de interés), ii) incremento de 50 pbs en la tasa de interés y iii) aumento den 100 pbs. de la tasa de interés, los resultados obtenidos (Tabla 10), dan cuenta que la entidad 12ava registra mayor fragilidad a los cambios netos en la tasa de interés pasiva.

Si bien la existencia de posiciones cortas expone a pérdidas a los bancos, éstos muestran una resiliencia a dichos cambios y sólo ante un escenario muy tensionado de un cambio neto de 100pbs., se podrían generar debilidades plausibles en el capital regulatorio, ese es el caso de la entidad 12ava.

3.4.3. Riesgo por Tipo de Cambio

Tomando en cuenta del mercado de divisas local, al margen de imperar oficialmente un régimen cambiario tipo crawling peg permanentemente intervenido por la Autoridad Monetaria, se evidencia incertidumbre cambiaria [38] en la posición financiera de las EIF.

Sin embargo, considerando que dicha incertidumbre se ha exacerbado en los últimos meses producto del descenso sistemático de las Reservas Internacionales Netas (RIN), las EIF, ante la presión sobre su tesorería producto de las exigencias de los participantes del mercado y de las medidas implementadas por los policy makers, han optado por adoptar posiciones largas y altamente líquidas en moneda extranjera, a fin de minimizar su riesgo de liquidez en denominaciones extranjeras y tratar de satisfacer las necesidades del sector exportador en materia transaccional.

Por tanto, los efectos nocivos por shocks cambiarios vía posición de cambios son prácticamente exiguos y la afectación del CSP por un incremento en el valor de los APR en moneda extranjera, ante una devaluación de la moneda local, converge a posiciones inmateriales.

Por tanto, las vulnerabilidades por variación del tipo de cambio no se materializarían de manera importante vía efectos por riesgo de mercado, aún ante una devaluación de la moneda.

Las consecuencias de una devaluación de la moneda bajo el escenario presente, podrían tener orígenes ligados a temas de crisis de balanza de pagos con consecuencias sobre temas fiduciarios por parte del público, que podrían dar lugar a pánicos bancarios generalizados, que están más ligados a riesgos estructurales y no así de mercado; aproximaciones que exceden a las pretensiones del presente trabajo de investigación.

4. CONCLUSIONES

Los resultados obtenidos a partir de la utilización de los métodos seleccionados para aproximar la resiliencia del sistema bancario boliviano son convergentes entre sí y sugieren, a partir de dicha correlación, su validez técnica en la identificación temprana de problemas en entidades bancarias.

En este sentido, la dinámica de la economía ha condicionado el desempeño del sistema bancario y se ha podido evidenciar como las medidas regulatorias han permitido que los bancos reaccionen a las presiones exógenas, realzando la pertinencia en la utilización de herramientas de alerta temprana como instrumentos apropiados para la estabilidad financiera.

El análisis de irregularidades financieras permitió establecer que hay bancos con niveles de solvencia aceptables y que hay otros que necesitan aplicar medidas de capital secuencial a fin de fortalecerse patrimonialmente. Sin perjuicio de lo anterior, la evaluación permitió evidenciar resiliencia financiera en la mayor parte del sector bancario, pese a los riesgos macroeconómicos latentes.

La clasificación CAMELS dio resultados convergentes a los arribados en el análisis de irregularidades financieras y en línea con las conclusiones del S & P Global, en lo que respecta a las vulnerabilidades del sistema bancario ante shocks externos.

Los bancos, son entidades con actividad procíclica y su desempeño financiero está ligado a la dinámica de la economía, motivo por el cual su riesgo sistemático promedio registra una Beta mayor a 1.5, lo que permite aseverar la trascendencia de los shocks de mercado al interior de las hojas de balance y resultados.

El análisis CAMELS permitió evidenciar que el nivel de riesgo sistemático está claramente diferenciado por tipo de entidad financiera, por lo que la pertinencia de aplicar medidas prudenciales diferenciadas podría tener efectos positivos en la resiliencia del sistema financiero.

Los escenarios de tensión, muestran fortaleza financiera de los bancos analizados ante shocks crediticios y de tasas de interés que puedan afectar la hoja de balance o el margen financiero.

La posición corta en la posición para el IRRBB de la mayoría de los bancos analizados denota sensibilidad del Margen Financiero ante cambios bruscos en la tasa pasiva neta. Sin embargo, el efecto precio no genera shocks importantes a nivel de resultados.

Sin embargo, los resultados obtenidos en las tres metodologías practicadas, la 16ava entidad requiere de tratamiento especial conducente a evitar una salida brusca del mercado y la 12ava necesita tomar medidas de fortalecimiento en su gestión de riesgos y capitalización, conducentes a atender vulnerabilidades financieras latentes que podrían comprometer su sustentabilidad estratégica en el mercado.

En línea con lo anterior, las entidades antes descritas son las de menor tamaño en volumen de activos de la muestra analizada, por lo que sería conveniente analizar la resiliencia financiera de entidades de intermediación financiera más pequeñas a fin de anticiparse a escenarios de M & A en el sector financiero, toda vez que la posición competitiva será una variable fundamental en escenarios tensionados.

Por lo anteriormente citado, la mayoría de los bancos analizados muestran resiliencia financiera. Sin embargo, las vulnerabilidades identificadas tienen que ver con los niveles altos de apalancamiento y por el deterioro de la cartera de créditos, aspectos que deben ser considerados tanto por los policy makers como por los bancos en pro de endurecer las políticas crediticias, mantener mayores niveles de liquidez y buscar eficiencia operativa, conducentes a minimizar la fragilidad del sistema ante shocks externos y, de esta manera, garantizar estabilidad financiera.