Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El Perú es denominado el “milagro económico” debido que en las últimas décadas presentó un crecimiento sostenido a pesar de las múltiples crisis económicas y políticas que atravesó. Este comportamiento inusual, está explicado principalmente por la presencia de un banco central (BCRP) independiente que realiza un buen manejo de la política monetaria centrada en lograr un equilibrio fiscal y mantener la estabilidad de los precios (Miranda & Pomasunco, 2022). El control monetario aplicado durante los últimos años por el BCRP inició en enero de 2002 con la implementación de metas de inflación que consistió en el anuncio oportuno de una meta cuantitativa de la inflación que se espera alcanzar en una fecha determinada (Armas & Gondo, 2023). Este esquema se mantiene vigente en el país y mostró excelentes resultados para la estabilidad monetaria y económica debido que generó confianza en los inversionistas y en la población. Como resultado, la política monetaria implementada fue capaz de responder de manera contracíclica a choques significativos como la crisis internacional de 2008, la caída de precios de los commodities (2013-2016) y la pandemia del COVID-19 de 2020 (Choy & Quispe, 1990; Montoro et al., 2023). El Perú, aunque fue afectado por la crisis internacional y la pandemia del COVID-19 experimentó una acelerada recuperación económica y la estabilidad de los precios. Este hecho hizo que muchos países decidan estudiar este inusual comportamiento ya que países vecinos no presentaron un comportamiento tan favorable como el caso del Perú siendo afectados por la volatilidad del tipo de cambio, una elevada inflación y déficit fiscal producto de las crisis económicas de carácter mundial.

La presente investigación toma relevancia debido que tras diversos shocks internos y externos que experimenta una economía, es de esperarse que se modifique el comportamiento de sus variables macroeconómicas principalmente el PBI y la inflación. Esto ocurrió en países vecinos como Chile y Argentina que tras la crisis internacional y la pandemia sus variables económicas cambiaron su comportamiento, generando efectos en el producto, en el empleo y en la inflación (Rodríguez et al., 2023). Sin embargo, el caso peruano llamó la atención de los investigadores por no haber sufrido cambios importantes pese a ser un país parcialmente dolarizado, pequeño, con dependencia de los países industrializados y con crisis políticas continuas (Montoro et al., 2023). Por ello, surge la necesidad de responder la pregunta de investigación: ¿Cómo se comportó la inflación en el Perú ante los shocks externos como la crisis financiera internacional de 2008 y la pandemia del COVID-19?

Otro punto importante del país, es la estabilidad de precios que se mantuvo en los últimos años, esto debido a un adecuado manejo de la inflación y política monetaria realizado por el BCRP. Por otro lado, si bien la pandemia trajo efectos negativos en la producción del país, las decisiones de política oportuna del BCRP aprovechando la estabilidad macroeconómica y la estabilidad de los precios del país consiguieron que el shock se vuelva transitorio y sin efectos duraderos generando una recuperación acelerada (Montoro et al., 2023). Es evidente que el fenómeno que ocurrió en el Perú fue distinto al que ocurrió en los países vecinos. En este sentido, la estabilidad macroeconómica del país logró resistir los shocks sin causar efectos drásticos en la economía y en el poder adquisitivo de las personas, lo que para muchos países de la región fue algo inusual y objeto de estudio. Por esta razón, es crucial investigar este fenómeno poco común en países latinoamericanos y que sirva de referencia para futuros efectos externos que puedan influir en la economía de una nación latinoamericana.

Al respecto es de importancia conocer los determinantes macroeconómicos de la inflación que permita saber su comportamiento y tener una forma funcional que pueda servir para predecir eventuales shocks en la inflación. En este sentido, la curva de Phillips (1958) es una herramienta que permite ajustar el comportamiento de la inflación mediante la actividad económica que es un canal importante donde la política monetaria tiene efecto sobre la inflación en una economía. La teoría de la curva de Phillips tuvo avances para economías pequeñas introduciendo determinantes como la brecha del producto y las expectativas de inflación. A esta nueva versión se conoce como la curva de Phillips Neokeynesiana (NKPC) que fue desarrollada por Clarida et al (1999) y posteriormente adaptada por Galí & Monacelli (2005) para economías pequeñas como el caso peruano. La relación que existe entre la inflación y el nivel de actividad guarda una conexión importante en la política monetaria como lo menciona (Galí, 2008) que señala que esta relación permite medir el efecto de la política monetaria sobre la inflación. Los parámetros de la curva de Phillips pueden ser variables o constantes y esa magnitud indica los efectos de las políticas implementadas y de eventos exógenos que pueden afectar al comportamiento de la inflación.

El objetivo del presente trabajo es verificar el ajuste de la formulación lag-aumentada de la curva de Phillips Neokeynesiana (NKPC) para la economía peruana durante el período de crisis internacional y la pandemia COVID-19. Esta aproximación permite verificar la importancia del nivel de actividad y las expectativas sobre el comportamiento de la inflación. Utilizando la versión híbrida lag-aumentada del modelo Neokeynesiano propuesto por Galí & Monacelli (2005) para una economía abierta y pequeña, se realiza una estimación semi-estructural con el fin de explicar la persistencia de la inflación a partir de la curva NKPC.

Referentes conceptuales

El trabajo de Aquino (2019) utiliza el Método Generalizado de Momentos (GMM) para la estimación de la inflación en el Perú. Sus resultados muestran que la pendiente de la curva de Phillips Neokeynesiana se mantuvo estable durante los períodos analizados. Por otro lado, Rojas (2020) indica que no hay evidencia de un cambio en la pendiente de la curva de Phillips durante el período de análisis pues el canal de expectativas tiene mayor relevancia para el período posterior a la crisis, lo que es consistente con una menor inflación dinámica. Barrera (2019) calcula la curva de Philips para un estudio regional utilizando el modelo lineal propuesto por Fitzgerald & Nicolini (2014). En su estudio, propone modelos no-lineales donde reporta que se contradice la hipótesis que el parámetro principal de la curva de Philips es nulo; es decir, no existe aplanamiento en los modelos lineales y no-lineales de tipo regional y solo en el modelo no lineal homocedastico existe un tramo horizonal o aplanamiento de la curva de Phillips, lo que es consistente con la inexistencia de relación entre las variables.

En otras regiones del mundo también implementan el modelo NKPC para describir la inflación como en el trabajo de Fitzgerald & Nicolini (2014) quienes estudian la estabilidad de la curva de Phillips para ciudades de Estados Unidos. Sus resultados muestran que si los modelos NAIRU son asumidas, los datos de las regiones pueden ser usadas para identificar la relación entre el desempleo y la inflación. En sus resultados de estimación reportan que un incremento en 1% del desempleo tiene un efecto negativo de 0.3% sobre la inflación. Para el caso de México Cermeño et al., (2012) estima modelos macroeconómicos de estructura Neokeynesiana para la economía mexicana con reglas de tasas de interés. Sus resultados señalan que el banco de México no sólo estabiliza la inflación meta sino también las brechas del producto. Además reporta que el banco central responde a depreciaciones del tipo de cambio real. En una aproximación dinámica de la inflación con la Nueva Curva de Phillips (NCP) para México, el trabajo de Ramos-Francia & Torres (2006) muestra que a pesar de una historia de alta inflación, una versión híbrida de la nueva curva de Phillips ajusta los datos para el período de estudio 1992-2006. Por otro lado, indica que para la dinámica de corto plazo de la inflación, la versión híbrida proporciona una explicación más completa al incorporar componentes backward-looking y forward-looking de la inflación. Por su parte, Rehman & Khan (2015) estudian los determinantes de la inflación en Pakistán haciendo uso de diversas técnicas econométricas. Sus resultados reportan que los impuestos indirectos y las exportaciones impactan positivamente en la inflación; mientras que los subsidios y el PBI tienen un efecto negativo sobre la inflación. Otra aproximación realiza Kallon (1994) para la inflación utlizando determinantes del modelo IS-LM para calcular los parámetros de la ecuación reducida de la inflación. Sus resultados señalan el rechazo de la velocidad del dinero constante y que las variaciones porcentuales en la oferta de dinero conllevan a un cambio proporcional en la tasa de inflación de corto plazo. En el largo plazo, la hipótesis que la oferta de dinero crece proporcionalmente al nivel de precios no se rechaza. Adicionalmente, reporta que parte de la inflación es importada del resto del mundo.

Respecto a la importancia de la aplicación para la política monetaria en el modelo Neokeynesiano, Moons et al., (2007) realizan una aplicación para los países europeos. En sus resultados indican que el canal de la tasa de interés de política monetaria y el canal del tipo de cambio tiene efectos sobre el producto. Por otro lado, reportan que la política fiscal también tiene efecto sobre la política monetaria. Eichebaum & Evans (1995) en su investigación de los efectos de la política monetaria sobre el tipo de cambio en Estados Unidos, consideran tres tipos de shocks: shocks ortogonalizados de la tasa de interés, shock de los préstamos y el índice de Romer de política monetaria. En sus resultados encontraron una relación directa entre el tipo de cambio y la política monetaria, lo que indica la existencia de un shock que contrae la política monetaria debido a la persistencia y apreciación del tipo de cambio y por la desviación de la paridad de tasas de interés.

El trabajo pionero de de Galí & Monacelli (2005) en la política monetaria y la volatilidad del tipo de cambio para una economía pequeña y abierta, muestra que el equilibrio dinámico se reducida a una representación sencilla de la inflación doméstica y la brecha del producto. El trabajo además analizar sus implicancias macroeconómicas en la inflación doméstica, las reglas de Taylor y también en el tipo de cambio. Svensson (2000) en su investigación de metas de inflación en economías abiertas, examina el comportamiento de las metas de inflación con oferta agregada con un componente forward- looking y la demanda agregada con microfundamentos, y con retardos en los mecanismos de transmisión de la política monetaria. En su documento, compara las funciones de reacción de las metas de inflación y la regla de Taylor con las metas de inflación domésticas estrictas y flexibles. Sus resultados señalan que las metas de inflación flexible no imitan la variación de la inflación, así también la brecha del producto y el tipo de cambio real. Por otro lado, indica que los shocks de oferta negativo y shocks de demanda positiva tienen efectos similares sobre la inflación y la brecha del producto e inducen las respuestas en la política monetaria. Woodford (2001) señala que las reglas de Taylor (1993) incorporan características para una política monetaria efectiva. Una regla óptima debe estar relacionado con la historia de las tasas naturales de producción, de interés y para analizar las reglas de inercia para modelos más específicos. Señala la importancia de las reglas óptimas en la aplicación de política monetaria donde las decisiones no pueden ser tomadas de modo mecánico por lo formuladores de política según una estructura de comportamiento. Calvo (1983)1980 respecto a los precios escalonados en una estructura de maximización de la utilidad, proporciona un análisis más completo que el trabajo de Phelps (1978) y Taylor (1979, 1980) debido que utiliza una técnica de ajuste de precios. La demanda lo deriva de la maximización de la utilidad asumiendo familias infinitas de Sidrauski-Brock. De sus resultados, encontró que la naturaleza del equilibrio se encuentra más allá de la naturaleza gráfica. Además reporta que el nivel de precios y la tasa de interés nominal contribuyen a la existencia de un equilibrio.

Metodología

A. Especificación del modelo

La especificación econométrica de la nueva curva de Phillips (NKPC) empieza mediante el costo marginal real usando por simplicidad la tecnología Cobb-Douglas para la producción dada por

donde At es la tecnología, Kt el capital y Nt el trabajo. El costo marginal real MCt está dada como el ratio del salario real y el producto marginal del trabajo

Si reemplazamos el costo de trabajo real per capita St=Wt Nt/Pt Yt y la expresión (1) en la ecuación (2), obtenemos

Escribiendo la ecuación (3) en desviaciones de estado estacionario, se tiene

Combinando la ecuación (3) dentro de la curva de Phillips

se tiene la ecuación de la nueva curva de Phillips (NKPC) en su versión reducida (Clarida et al., 1999)

Donde  está en sus parámetros estructurales.

está en sus parámetros estructurales.

La generalización original de la NKPC es dada por la siguiente relación

El trabajo de Clarida et al., (1999) aproxima usando la ecuación de Euler que se denomina el “modelo híbrido” que se escribe como

Equivalentemente,

donde los valores Yb y Yf se denominan componentes backward y forward- looking de la inflación (Sbordone, 2005).

El modelo de Aquino (2019) realiza una estimación del NKPC para el Perú para verificar si la curva de Phillips está aplanada, para ello incopora algunas características. Realiza una derivación en su forma híbrida del NKPC para una economía abierta a partir de Galí & Monacelli (2005). La forma híbrida en términos de parámetros estructurales es dada por:

donde los polinomios están dados en función del operador de retardos.

El parámetro de la brecha de la producción es dado por  donde los términos

donde los términos

Cuando se reemplaza  y la ecuación anterior es la expresión formulada por Aquino (2019) para el caso peruano que corresponde a una economía pequeña y con transacciones internacionales

y la ecuación anterior es la expresión formulada por Aquino (2019) para el caso peruano que corresponde a una economía pequeña y con transacciones internacionales

Además si los parámetros de la ecuación (10) se hacen cero p1 = p2 = … = p3 = 0, la expresión se reduce a la ecuación canónica inicial dado en Galí (2008).

B. Método Generalizado de Momentos (GMM)

El método generalizado de momentos (GMM) es valioso por su capacidad para manejar una amplia gama de problemas estadísticos y económicos, proporcionando estimaciones robustas y eficientes en diferentes escenarios donde otros métodos pueden fallar debido a supuestos restrictivos o datos problemáticos (Hansen, 1982). Su utilidad principal radica en los siguientes puntos: (i) flexibilidad en la especificación del modelo: permite trabajar con modelos donde la distribución exacta de los errores es desconocida, lo que lo hace útil en situaciones en las que los supuestos de los métodos clásicos, como el método de mínimos cuadrados ordinarios (MCO), no se cumplen; (ii) control de la heterogeneidad y control de la estacionariedad: es capaz de manejar problemas como heterocedasticidad (varianza no constante de los errores) y autocorrelación serial (dependencia entre los errores en diferentes periodos de tiempo), que son comunes en datos de series temporales y de panel; (iii) estimación eficiente en muestras pequeñas: El GMM puede ser efectivo incluso con muestras pequeñas, a diferencia de otras técnicas que requieren muestras grandes para ser efectivas; (iv) aplicabilidad en diversos contextos: se utiliza ampliamente en economía, finanzas, ciencias sociales y biología, entre otros campos, lo que lo convierte en una herramienta versátil para el análisis empírico; (v) corrección de especificaciones: ayuda a mejorar la precisión de las estimaciones al permitir ajustar modelos cuando no se conocen correctamente todas las características de la estructura de los datos.

Para el desarrollo de la presente investigación se aplica el método generalizado de momentos. En efecto, usando el supuesto que las expectativas de inflación  no está correlacionado con la información pasada, de la ecuación (6) se tiene

no está correlacionado con la información pasada, de la ecuación (6) se tiene

donde Zt es un vector de variables usando períodos menores e iguales a y ortogonal a la inflación esperada  . La estimación del modelo

. La estimación del modelo mediante GMM de Hansen (1982) se debe al uso de la condición de ortogonalidad de la ecuación (12). La forma reducida de la ecuación (6) es

mediante GMM de Hansen (1982) se debe al uso de la condición de ortogonalidad de la ecuación (12). La forma reducida de la ecuación (6) es

Para estimar, el equilibrio de la NKPC de la ecuación (11) se reduce como:

donde  es el término constante,

es el término constante,  es el parámetro de la inflación

es el parámetro de la inflación  es el parámetro de la expectativa de inflación futura expresada mediante el operador esperanza

es el parámetro de la expectativa de inflación futura expresada mediante el operador esperanza  , es el parámetro de la brecha del producto (i.e., la pendiente de la NKPC) y

, es el parámetro de la brecha del producto (i.e., la pendiente de la NKPC) y  es el error de proyección de la inflación

es el error de proyección de la inflación  .

.

La elección de instrumentos en la estimación mediante GMM es determinante para garantizar la validez empírica del modelo y la robustez en los resultados. En el presente estudio, la elección de instrumentos se basa en la condición de ortogonalidad producto de la ecuación (12), que establece que el vector de instrumentos debe estar compuesto por variables no correlacionadas con la expectativa racional de la inflación futura  . En consecuencia, se seleccionan variables rezagadas de la inflación doméstica

. En consecuencia, se seleccionan variables rezagadas de la inflación doméstica  , de la brecha del producto

, de la brecha del producto  y del shock externo St. La razón principal de esta elección se centra en que las variables, capturan información importante del comportamiento del sistema económico sin incorporar expectativas futuras no observadas. En este sentido, las variables del pasado actúan como predictoras de las variables endógenas, permitiendo superar el problema de endogeneidad presentes en los modelos con expectativas como es el caso de la curva de Phillips neokeynesiana. Asimismo, la estrategia es coherente con la literatura empírica que emplea GMM en contextos macroeconómicos, donde la presencia de expectativas racionales y la dinámica temporal hacen necesaria la elección cuidadosa de instrumentos.

y del shock externo St. La razón principal de esta elección se centra en que las variables, capturan información importante del comportamiento del sistema económico sin incorporar expectativas futuras no observadas. En este sentido, las variables del pasado actúan como predictoras de las variables endógenas, permitiendo superar el problema de endogeneidad presentes en los modelos con expectativas como es el caso de la curva de Phillips neokeynesiana. Asimismo, la estrategia es coherente con la literatura empírica que emplea GMM en contextos macroeconómicos, donde la presencia de expectativas racionales y la dinámica temporal hacen necesaria la elección cuidadosa de instrumentos.

C. Datos

La información estadística fue obtenida del Banco Central de Reserva del Perú (BCRP, 2022) la misma que hace frecuentemente las actualizaciones de las principales variables económicas en el país. Se utilizó frecuencia mensual de los años 2001 a 2022 debido que la Nueva Curva de Phillips Neokeynesiana (NKPC) es una de los requisitos importantes del régimen de Metas Explícitas de Inflación que el BCRP implementó desde el año 2002. Además, el uso de datos mensuales implica un total de 264 observaciones en el período de análisis lo que es más conveniente de utilizar observaciones para 88 trimestres del período, así contamos con mayor información en el período de análisis permitiendo que los estadísticos sean más adecuados. Además, el uso de datos mensuales implica un total de 264 observaciones durante el período de análisis, lo que es más conveniente de utilizar observaciones durante 88 trimestres permitiendo obtener más información durante el período y manteniendo estadísticos adecuados.

Para la estimación del modelo se utiliza dos variables macroeconómicas que corresponden a la inflación doméstica calculada como la variación del logaritmo del Índice de Precios al Consumidor  . La otra variable es la brecha del producto yt calculada como el logaritmo del nivel de producción y su componente tendencial

. La otra variable es la brecha del producto yt calculada como el logaritmo del nivel de producción y su componente tendencial  , esta última calculada con el filtro de Hodrick & Prescott (1997) para un valor del parámetro de

, esta última calculada con el filtro de Hodrick & Prescott (1997) para un valor del parámetro de  y la metodología ARIMA X-13.

y la metodología ARIMA X-13.

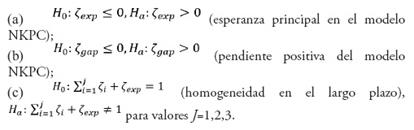

Adicionalmente al empleo de los test de significancia para el modelo econométrico siguiente

Se tiene tres hipótesis de interés:

Resultados empíricos

A continuación se presenta la estimación del modelo de la ecuación (14) por el Método Generalizado de Momentos (GMM). Luego de una búsqueda de rezagos óptimos usando los instrumentos, las estimaciones de mayor ajuste se presentan en las Tablas 1, 2 y 3, donde se considera el efecto de la inflación en su primer rezago, en sus dos rezagos y finalmente la ecuación que considera tres rezagos como se presenta en la ecuación. Estas estimaciones y sus rezagos son lo que mostraron mayor ajuste que modelos con mayores rezagos como en la estimación de Aquino (2019). En las estimaciones se hizo una partición en tres submuestras. La primera submuestra corresponde al período comprendido entre enero de 2003 a diciembre de 2019 que corresponde a la implementación de Metas Explícitas de Inflación1. La segunda submuestra corresponde al período de enero de 2008 a diciembre de 2019 correspondiente al período poscrisis financiera internacional. Y la tercera submuestra corresponde al período de 2003 hasta diciembre de 2022; es decir, el período que se considera la presencia de la pandemia COVID-19 que en el Perú tuvo sus inicios en marzo de 2020 con la cuarentena y aislamiento social en todo el país (Laurente, 2021; Montoro et al., 2020). Para las estimaciones se usaron un máximo de retardos de kmáx=6 en los instrumentos utilizados realizándose la selección de dos modelos para los períodos descritos que tienen menores criteriores de información de Schwarz (BIC), Akaike (AIC) y Hannan- Quin (HQIC) que son mostradas en las Tabla 1-3. En las estimaciones se utiliza la esperanza principal en el modelo NKPC que corresponde al efecto positivo de la expectativa de inflación  para ello se calculó los valores de probabilidad para verificar la hipótesis. También se consideró la hipótesis de la pendiente positiva del efecto de la brecha de producto en el modelo NKPC, esto es

para ello se calculó los valores de probabilidad para verificar la hipótesis. También se consideró la hipótesis de la pendiente positiva del efecto de la brecha de producto en el modelo NKPC, esto es  Para la hipótesis de homogeneidad de largo plazo

Para la hipótesis de homogeneidad de largo plazo  se calculó los valores de probabilidad de Wald (1943) para cada modelo estimado. Para la evaluación se calculó los valores de probabilidad que contribuyen a la decisión en la prueba de hipótesis.

se calculó los valores de probabilidad de Wald (1943) para cada modelo estimado. Para la evaluación se calculó los valores de probabilidad que contribuyen a la decisión en la prueba de hipótesis.

La Tabla 1 muestra las estimaciones de la ecuación NKPC tomando en cuenta un rezago en la inflación. La inflación interna del período rezagado  es altamente significativa, con un efecto positivo de 0.27, según la columna I-1. Sin embargo, la inflación esperada

es altamente significativa, con un efecto positivo de 0.27, según la columna I-1. Sin embargo, la inflación esperada  no es significativa a algún valor de significancia. Esto se debe a la hipótesis de que la expectativa de inflación no tiene un impacto positivo en la inflación al nivel de significancia del 5%, por lo que se acepta

no es significativa a algún valor de significancia. Esto se debe a la hipótesis de que la expectativa de inflación no tiene un impacto positivo en la inflación al nivel de significancia del 5%, por lo que se acepta  . La conclusión anterior es reflejada por el p_value calculado mayor de 0.05 dado en la tabla. Al nivel de significancia del 5%, la brecha del producto no tiene un impacto positivo sobre la inflación aceptando la hipótesis nula

. La conclusión anterior es reflejada por el p_value calculado mayor de 0.05 dado en la tabla. Al nivel de significancia del 5%, la brecha del producto no tiene un impacto positivo sobre la inflación aceptando la hipótesis nula  . Luego, se acepta la hipótesis nula de homogeneidad lineal en el largo

. Luego, se acepta la hipótesis nula de homogeneidad lineal en el largo  al 5% de nivel de significancia, la misma que es reflejada por un p_value igual a 0.2154 (mayor que 0.05). Este resultado es consistente con Rojas (2020) que considera estimaciones no lineales de la curva de Phillips; y Aquino (2019) para la nueva curva de Phillips. Similar análisis se realiza para la columna I-2 que corresponde al modelo descrito anteriormente modificándose a 7 el número de instrumentos. De ambos modelos se observa resultados similares siendo la única variable estadísticamente significativa la inflación rezagada en su primer período que muestra un efecto positivo en el incremento de la inflación corriente. El valor de este parámetro indica la no existencia de apalancamiento en la curva de Phillips en este período de análisis (Rojas, 2020).

al 5% de nivel de significancia, la misma que es reflejada por un p_value igual a 0.2154 (mayor que 0.05). Este resultado es consistente con Rojas (2020) que considera estimaciones no lineales de la curva de Phillips; y Aquino (2019) para la nueva curva de Phillips. Similar análisis se realiza para la columna I-2 que corresponde al modelo descrito anteriormente modificándose a 7 el número de instrumentos. De ambos modelos se observa resultados similares siendo la única variable estadísticamente significativa la inflación rezagada en su primer período que muestra un efecto positivo en el incremento de la inflación corriente. El valor de este parámetro indica la no existencia de apalancamiento en la curva de Phillips en este período de análisis (Rojas, 2020).

La columna I-3 muestra un efecto positivo de 0.2571 en el rezago de la inflación interna para el período posterior a la crisis. Aceptando la hipótesis nula  , la expectativa de inflación no es significativa. Por otro lado, la brecha del producto

, la expectativa de inflación no es significativa. Por otro lado, la brecha del producto  no tiene un impacto positivo en la inflación (i.e., se acepta

no tiene un impacto positivo en la inflación (i.e., se acepta  ). Sin embargo, la hipótesis nula de existencia de la homogeneidad lineal a largo plazo proporcionada por la hipótesis

). Sin embargo, la hipótesis nula de existencia de la homogeneidad lineal a largo plazo proporcionada por la hipótesis  al nivel de significancia del 5% no se puede rechazar, al igual que la estimación anterior. La columna I-4 con 7 instrumentos muestra los mismos resultados.

al nivel de significancia del 5% no se puede rechazar, al igual que la estimación anterior. La columna I-4 con 7 instrumentos muestra los mismos resultados.

Para el período de la muestra completa donde se considera la presencia de la pandemia COVID-19, las columnas I-5 y I-6 de la Tabla 1 muestran resultados similares a las estimaciones anteriores. Así, la estimación señala que la inflación doméstica  es altamente significativa con un efecto positivo de 0.2691. Por otro lado, la inflación esperada

es altamente significativa con un efecto positivo de 0.2691. Por otro lado, la inflación esperada  no es significativa lo que permite aceptar la hipótesis

no es significativa lo que permite aceptar la hipótesis  que la expectativa de inflación no afecta positivamente a la inflación a algún nivel de significancia. Similar resultado para la brecha del producto que no afecta positivamente a la inflación al 5% de nivel de significancia (i.e. se acepta

que la expectativa de inflación no afecta positivamente a la inflación a algún nivel de significancia. Similar resultado para la brecha del producto que no afecta positivamente a la inflación al 5% de nivel de significancia (i.e. se acepta  ). Luego, no se puede rechazar la hipótesis nula de existencia de la homogeneidad lineal de largo plazo para la estimación con presencia de COVID-19

). Luego, no se puede rechazar la hipótesis nula de existencia de la homogeneidad lineal de largo plazo para la estimación con presencia de COVID-19  reflejada por un p_value igual a 0.2831 al 5% de significancia. Similar resultado se muestra en la columna I-6 calculada para siete instrumentos. Al respecto, una observación importante de estos resultados, especialmente la comparativa del período pre y postpandemia, es que la pandemia no habría tenido un efecto significativo para modificar el efecto de las variables consideradas en el modelo, lo que da como evidencia que el efecto de la pandemia fue a penas transitorio en la economía peruana pese a las medidas implementadas por el Gobierno que afectó a la producción y al empleo durante el período de cuarentena (Gamero & Pérez, 2020; Montoro et al., 2020)

reflejada por un p_value igual a 0.2831 al 5% de significancia. Similar resultado se muestra en la columna I-6 calculada para siete instrumentos. Al respecto, una observación importante de estos resultados, especialmente la comparativa del período pre y postpandemia, es que la pandemia no habría tenido un efecto significativo para modificar el efecto de las variables consideradas en el modelo, lo que da como evidencia que el efecto de la pandemia fue a penas transitorio en la economía peruana pese a las medidas implementadas por el Gobierno que afectó a la producción y al empleo durante el período de cuarentena (Gamero & Pérez, 2020; Montoro et al., 2020)

La Tabla 2 muestra estimaciones con dos rezagos de la tasa de inflación para tres submuestras como en el desarrollo anterior. Los resultados en esta sección muestran que, igual que antes, la inflación rezagada en su primer período es una variable con efecto significativo en las submuestras consideradas. Además, los valores de los parámetros para esta variable son similares si se compara las submuestras, lo que indica que para este período analizado para la economía peruana, la inflación depende de la inflación en su primer rezago independiente de la existencia de la crisis internacional o de la pandemia de COVID-19. Este fenómeno de rápida recuperación económica en el país, inflación controlada y tipo de cambio estable, es de mucha controversia y debido a esto el Perú es denominado por muchos como el “milagro latinoamericano” caracterizado por el control monetario aplicado por el BCRP durante los últimos años y por la confianza de la población. La expectativa de la inflación continúa siendo insignificante para cualquier submuestra de análisis al igual que la brecha del producto por lo que no se descarta la hipótesis de homogeneidad del largo plazo.

La Tabla 3 muestra estimaciones con tres rezagos de la tasa de inflación para tres submuestras igual que antes. Los resultados en esta sección muestran que, igual a las estimaciones anteriores, la inflación rezagada en su primer período es una variable con efecto significativo en las submuestras consideradas. Además, los valores de los parámetros para esta variable son similares si se compara con las otras submuestras, lo que indica que la inflación en el Perú depende de la inflación en su primer rezago independiente de la existencia de crisis internacional y la pandemia COVID-19 debido a su rápida recuperación. La inflación rezagada dos períodos es significativo únicamente en el período poscrisis. La expectativa de la inflación, a diferencia de las estimaciones anteriormente, es significativa en los períodos pre crisis internacional y COVID-19. Para esta estimación la brecha del producto es significativo en los dos primeros períodos de la submuestra y no se descarta la hipótesis de homogeneidad del largo plazo al menos en el período de pandemia.

Realizando la estimación para valores rezagados mayores a 3 carece de sentido debido que los estadísticos no son significativos. Luego, para estimaciones con rezagos entre 1 y 3, la estimación tiene sentido, situándose con mayor valor el primer rezago de la inflación. Además, la estimación usando la ecuación original carece de sentido en la estimación. Así para el caso peruano, la ecuación (5) no se cumple pero sí con un componente backward-looking hasta con 3 períodos rezagados en la inflación como lo muestra también Aquino (2019).

Discusión

Los resultados obtenidos a partir de la estimación del modelo híbrido de la curva de Phillips neokeynesiana (NKPC) con el método GMM permite realizar diversas inferencias sobre el comportamiento dinámico de la inflación para el caso peruano, especialmente al rol que tiene las expectativas, el comportamiento de la inflación y el ciclo económico. Una primera verificación empírica se centra en que la inflación pasada (backward-looking) aparece de manera sistemática en la determinación de la inflación en todas las especificaciones estimadas, lo que sugiere una inercia inflacionaria significativa para el Perú. Este resultado es coherente con resultados previos en la literatura para economías en vías de desarrollo donde la fomración de expectativas son más persistentes que aquellas economías avanzadas (Clarida et al., 1999; Mishkin, 2007).

Contrario a lo esperado bajo la hipótesis de expectativas racionales, la expectativa de inflación futura no resultó estadísticamente significativa en la mayoría de las estimaciones. Esto es particularmente llamativo en el contexto de un régimen de Metas Explícitas de Inflación (MEI), cuyo principal canal de transmisión es precisamente la formación de expectativas (Svensson, 1997). La no significancia de estadística del coeficiente de expectativas de inflación señala que a pesar de los esfuerzos del Banco Central para anclar las expectativas, el canal no estaría incorporado en el proceso de formación de los precios. Este resultado coincide con Aquino (2019) y Rojas (2020) quienes indican que a pesar de existir un componente futuro de la NKPC para el Perú su magnitud es limitada y heterogénea.

Por otro lado, la brecha del producto tampoco mostró una relación significativa con la inflación, excepto en aquellas muestras con mayor rezago. Este resultado sugiere una curva de Phillips con pendiente débil en el corto plazo, como señala la literatura (Blanchard et al., 2015). Desde una perspectiva temporal, los resultados indican una sorprendente estabilidad en los coeficientes estimados a lo largo de los tres períodos analizados: pre-crisis financiera internacional, pos-crisis y durante la pandemia del COVID-19. Este hallazgo sugiere que ni la crisis financiera global ni la pandemia tuvieron efectos estructurales duraderos sobre la dinámica inflacionaria en el Perú. La economía peruana parece haber mantenido un grado notable de resiliencia, caracterizada por una recuperación relativamente rápida del ciclo económico, una inflación controlada y un tipo de cambio estable, lo cual ha sido resaltado por diversos autores como parte del denominado “milagro macroeconómico peruano” (Gamero & Pérez, 2020; Montoro et al., 2023).

Además, la no significancia estadística de los rezagos mayores a tres períodos y de los modelos sin componentes rezagados refuerza la conclusión de que el modelo NKPC para el Perú se ajusta mejor bajo una estructura híbrida con fuerte dependencia del componente backward-looking. Este resultado cuestiona parcialmente la validez de una formulación puramente hacia adelante del modelo, como la originalmente propuesta por Galí & Monacelli (2005), y apoya la necesidad de adaptar este marco a las características institucionales y estructurales de economías emergentes como la peruana. En conjunto, estos resultados tienen implicancias importantes para la política monetaria. Primero, subrayan la importancia de controlar las expectativas de inflación a través de mecanismos de comunicación claros y oportunos por parte del BCRP. Segundo, revelan que la política monetaria en Perú podría tener un impacto más efectivo a través del canal de persistencia inflacionaria que del canal de expectativas, al menos en el corto plazo. Finalmente, la estabilidad de los parámetros estimados a lo largo del tiempo indica que los fundamentos del modelo inflacionario no se han visto alterados por las recientes perturbaciones globales, lo cual ofrece una base confiable para la continuidad del régimen de metas de inflación.

Conclusiones

Este trabajo utilizó la estimación semi-estructural para la inflación en una versión híbrida del modelo Neokeynesiano, originalmente desarrollado por Galí & Monacelli (2005) y adaptado por Aquino (2019) para la economía peruana. La estrategia empírica, que se basó en estimaciones por el método GMM de Hansen (1982), permitió analizar el comportamiento de la inflación en tres contextos económicos distintos: el régimen de Metas Explícitas de Inflación (2003m3-2019m12), el período poscrisis financiera internacional (2008-2019) y el período que incluye la pandemia de COVID-19 (2003-2022).

Según los resultados de los modelos estimados, las expectativas de inflación influyen positivamente en la inflación con información completa y con información posterior a la crisis; esto indica que el canal de las expectativas es cada vez más importante en la determinación de la inflación. Además, cabe señalar que la expectativa de inflación puede tener impacto sobre la inflación corriente debido a la existencia de simultaneidad. En consecuencia, es crucial que la expectativa de inflación se ajuste al rango meta de inflación del BCRP y la importancia de la pronta divulgación de las decisiones de política monetaria es esencial para tener una respuesta más sensible a la inflación y a los precios.

El canal de la política monetaria puede permanecer inalterado mientras el parámetro de la Curva de Phillips permanezca estable y tenga un valor no significativo (Aquino, 2019; Rojas, 2020). No se observa una variación significativa en los valores de los parámetros en el análisis comparativo de las estimaciones para los tres periodos analizados; esto indica que la crisis financiera global y la pandemia del COVID-19 fueron transitorias y no provocaron cambios duraderos en el comportamiento de los agentes económicos. Además, aunque el ciclo de recesión y recuperación en Perú fue corto, se observó un vínculo positivo entre la inflación y los cambios en la brecha del producto. Por otro lado, no se puede descartar la hipótesis de homogeneidad a largo plazo en los periodos de estimación.

No obstante, el estudio también presenta ciertas limitaciones. En primer lugar, la especificación semi-estructural del modelo no permite una

identificación clara de los shocks estructurales que afectan la inflación, lo cual podría ser abordado mediante modelos más complejos como VAR estructurales con restricciones de signo o TVP-VAR con volatilidad estocástica. En segundo lugar, la estimación por GMM, aunque robusta frente a la endogeneidad, puede verse afectada por problemas de selección de instrumentos o debilidad de los mismos, lo cual podría distorsionar los resultados de la inferencia. Entre las líneas de investigación futura, se recomienda extender el análisis hacia modelos no lineales o con coeficientes variantes en el tiempo, que permita capturar posibles cambios en la dinámica de la inflación frente a distintos regímenes de política monetaria o choques externos. Además, un análisis diferenciado del componente importado de la inflación podría contribuir a una mejor comprensión del rol de los precios internacionales y del tipo de cambio en la formación de precios internos.