Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El periódico Opinión (2023) y otros medios, daban la noticia que surgió un conflicto en el salar de Uyuni-Bolivia. Los comunarios de un sector del salar exigían un pago comprometido por los dueños de un hotel turístico asentado en su territorio. Estos reclamaban lo que les pertenecía en función a un acuerdo previo. Por su parte los hoteleros, argumentaban que se estaba matando al turismo nacional. El desarrollo de la noticia incluyo a la Cámara Hotelera Boliviana, que pidió cárcel para los campesinos.

Se consolidó un discurso en el que los sujetos perjudiciales eran los originarios. Días después, los medios de prensa como Agencia de Noticias Fides (ANF,2023), publicaron declaraciones donde la dueña del hotel revelaba, que efectivamente había prometido el pago de un monto económico, sin embargo, debido a la pandemia del covid no contaban con ese dinero. El conflicto incluyó posteriormente a los personeros del Ministerio de Cultura y Turismo que dijeron que esos son “tratos internos” entre los empresarios y los campesinos puesto que no hay una normativa específica. Finalmente, no se supo más del tema.

En base a estos antecedentes, el presente trabajo de investigación se establece a partir de la siguiente pregunta: ¿Qué acciones normativas se deberían desarrollar para incentivar la creación de empresas comunitarias de turismo -productivas en el área rural, generando incentivos a los lugareños?. Para ello, se considera los siguientes aspectos: a) Que establece la normativa actual sobre el turismo; b) Cuales son los principales obstáculos para el desarrollo del turismo sobre todo en el área rural y c) una propuesta para desarrollar la normativa que podría motivar a las comunidades a tomar acciones en estas y otras áreas productivas para su beneficio.

El trabajo fue inspirado en la Ley general de comunidades y sus reglamentos específicos, que son actualmente aplicados en Perú para fomentar la creación de empresas locales Ley 24656 (1987), D.S._008- 911-TR (1991), con esta norma, las comunidades campesinas formulan y ejecutan sus planes de desarrollo integral, agropecuario, artesanal e industrial, promoviendo la participación de los comuneros y sus órganos de decisión propios y fortalecidos en su normativa el 2018 cuando el Congreso del Perú otorga acciones específicas en el caso del Turismo Comunitario con el desarrollo de alianzas público-privadas y la creación de Mypes, siendo la cultura y el patrimonio rural, los componentes clave del producto sin ser alterados o modificados. Los actores tienen la potestad de administrar, proteger, defender y aprovechar los recursos naturales y el patrimonio cultural, artístico y arquitectónico de su entorno con responsabilidad sostenible, para fines de beneficio propio que procure la mejora de la calidad de vida de sus habitantes (Ley 3599, 2018) que incluso busca fomentar el desarrollo de normativa específica de creación de micro y pequeñas empresas industriales considerando el espíritu de la ley de comunidades (Ley 7332, 2021). El espíritu de estas leyes identifica a un estado supervigilante, que fomenta alianzas público-privadas y un apoyo técnico- operativo e incluso financiero (exención tributaria) a estos sectores para desarrollar sus actividades.

Cabe aclarar que la normativa peruana de creación de empresas locales, surgió en pleno apogeo de la lucha contra guerrillas insurgentes, es el mismo caso de Colombia que ha vivido conflictos con grupos insubordinados durante casi 50 años, originando una masiva migración rural urbana, siendo que el turismo comunitario en estos últimos tiempos se está transformando en una oportunidad para estas regiones que fueron castigadas por estos conflictos (Mora y Bohorquez, 2018).

Esta norma se ha fortalecido en el transcurso de los años, puesto que el Estado ante el temor de los movimientos insurgentes ha permitido el desarrollo de estas “libertades”, que las poblaciones locales, usan para su beneficio. Así, el estudio de la norma peruana, por la afinidad geográfica e histórica que se tiene entre ambos países, puede ser positivo para analizar su pertinencia de réplica y aplicación en Bolivia.

Respecto a las condiciones contextuales del turismo en el Perú, de acuerdo a Menchero (2020) en el Perú, el cambio de timón ideológico ha eliminado en diversos momentos la posibilidad de fortalecer y democratizar el turismo (turismo manejado por elites oligarcas y otro más informal por el resto), a partir del 2008 se empieza a incluir el termino turismo comunitario en 2012, pero que se consolida en la legislación de ese país en 2018.

Rendón (2015) refiere a que, si bien a nivel internacional se considera al turismo como una alternativa, la aplicación real de las agendas internacionales depende de las subjetividades del gobierno de turno y de las agendas de desarrollo. Raymond, (2004) identifica que el Perú turístico se consolida con la imagen del indígena (Inca) y como destino místico por su historia en lugares consagrados como Machu Pichu, pero que a pesar de ser uno de los mayores atractivos; sus condiciones e infraestructura no permiten potenciar de mejor manera esas condiciones. A ello se debe sumar que Lima y la oligarquía turística solo deseaban cimentar el turismo en la capital peruana y lugares específicos, donde miembros de esta y extranjeros se apropian de espacios, recursos e infraestructura; por su parte el turismo libre (de base) es más desorganizado y sin participación real en espacios de difusión, parecería que este turismo libre aún no ha cimentado la lógica organizativa propia que establecen sus leyes para aplicarlas como instrumento de desarrollo.

Casas, Soler y Jaime (2012) identifican que a pesar de la importancia de Cuzco, como destino turístico, este tiene déficit de conectividad en su aeropuerto, con caminos de tierra, debe mejorar servicios de calidad y la orientación política turística. Por su lado Figueroa (2020) analiza la relación del turismo y la pobreza en el mismo lugar y refiere que la principal fuente de ingresos es la minería, el turismo está en sexto lugar contribuyendo el 4,1 por ciento, peor aún es el hecho de que la agricultura es fuente de subsistencia para gran parte de la población rural: El presupuesto estatal se destina a carreteras y prácticamente es mínimo en el área social, lo que significa falta de capacitación de recursos humanos, en 2012 el 71 % de las empresas ligadas al sector turístico eran informales.

Asimismo Chaparro, (2008) a partir del estudio de caso del grupo étnico Yagua instalados fuera de sus áreas tradicionales destinaron este sitio para desarrollar sus actividades económicas incluidas el turismo bajo la egida de una empresa turística, el hecho es que la comunidad crea una cultura de consumo donde se fomenta el estereotipo del salvaje. Es decir a pesar de que el Perú desde el 2018 ha identificado la importancia del turismo comunitario aún le falta mucho por recorrer, siendo la sensibilización, organización, capacitación y ejecución los temas urgentes a considerar, El país tiene la normativa y experiencia en otros rubros, pero aún no ha podido desarrollar en su integridad el turismo comunitario.

Este trabajo está inspirado en la exposición de Robles (2022) respecto a la organización de empresas comunales en un evento zoom desarrollado en diciembre de ese año, organizada por la cámara de empresa comunales (CAPEC- Perú) y la Organización Latinoamericana para el desarrollo rural y apoyo a los gobiernos locales - OLADEG-PERU.

También ha recibido inspiración en los paradigmas de responsabilidad social empresarial, siguiendo a Carabedo en Portocarrera (2006) que se consolidan a partir de dos factores a) la importancia de la producción pero con una visión integral con los usuarios tanto internos y externos relacionados de manera directa e indirecta y b) la relación con el medio ambiente para tornar competitiva a una institución y tomar acciones en beneficio del ecosistema general y en beneficio de la sociedad en común.

Para Carabedo (1998), la dimensión social se condiciona por: a) filantropía empresarial, b) la inversión social y c) la responsabilidad social (Carabedo como se citó en Portocarrera, 2006, p.16). Por su parte en 2001, Carroll menciona que “las condiciones medioambientales han sido asumidas a partir de estrategias más amplias como la implementación de los objetivos estratégicos de desarrollo en el marco del nuevo milenio y otros acuerdos y convenios multinacionales” (Carroll como se citó en Ojeda y Jimenez, 2011, p. 35) de esta manera estos autores delimitan la responsabilidad social en cuatro dimensiones: económica, legal, ética y discrecional (filantrópica) donde la base obligatoria de todo es lo económico y legal, lo ético siendo la expectativa social y la filantropía el reflejo del deseo social.

Turismo comunitario

Turismo Comunitario aparece por primera vez en la obra de Murphy (1985) y trata de definir cuestiones relativas al impacto que tiene el turismo en las comunidades locales de zonas en vías de desarrollo, aspecto posteriormente desarrollado por el mismo autor en 2004. (Murphy and Murphy, 2004 como se citó en López y Sanchéz, 2009, p. 91).

De esa manera la visión de Murphy es que las comunidades sean actores activos del turismo como parte de su proceso de desarrollo; pero Cabanilla (2018) refiere que la debilidad de sus bases conceptuales y la amplitud de propuestas, puede generar diversas interpretaciones y formas de desarrollar el mismo

A ello, se debe sumar que la aplicación del turismo comunitario se ve enfrentada en la integración de la comunidad con sujetos externos ya que depende de diferentes factores de carácter social, político económico y ambiental (Hiwasaki, 2006 como se citó en López y Sanchéz, 2009), otros autores como López y Sánchez, (2009); Mora y Bohórquez, (2018); Ferrari, (2021) también se preguntan si la cultura receptora tendrá la capacidad de desarrollar estas actividades con su autogestión. O incluso para que tenga el carácter sostenible, el proceso debe ser desarrollado por la misma comunidad (Vargas Ocaña & Chaviano, 2017) como se citó en López y Sanchéz, 2009); (Mora y Bohorquez, 2018).

Por otro lado, Cabanilla (2018) indica que en el caso colombiano, el avance ha sido más allá de lo rural indígena o campesino (un prejuicio implantado por norteamericanos en Ecuador y se sobreentendió de esa manera en el resto de Sudamérica) sino más bien el concepto comunidad también implica lo urbano, en su caso los barrios.

(El) Proyecto Breaking Borders, Rompiendo fronteras, una especie de puente imaginario entre un barrio con historial de delincuencia con los centros productivos de la ciudad de Bogotá en Colombia, la propuesta ha servido para dar posibilidades laborales autónomas en el sector económico del turismo y de alternativas culturales endógenas a los sistemas de violencia dominantes. Ante la violencia física y simbólica de la segregación urbana, Breaking Borders es una “estrategias para lidiar con el estigma social, que tiene éxito por su cercanía geográfica con centros de Bogotá, la capacitación ofrecida por la Universidad de Externado, en la parte narrativa y financiera, pero eso no significa que todos los barrios podrán hacer eso. (Ferrari, 2021, p. 5).

Se debe considerar que este tipo de experiencias surgen por condiciones locales, como los barrios urbanos que han sufrido los procesos de violencia urbana que caracterizaron en esa época a Colombia.

¿Y cuál el rol del Estado?, los autores indagan que la intervención del Estado (expresado en la administración pública, universidades, ONGs.) debe estar centrada en la planificación y las actividades turísticas, es decir cumplir un rol de seguimiento y asesoramiento, en los pasos iniciales, ya que es posible que el capital humano local no cuente con estas habilidades.

El factor transformador sería cuando la comunidad integra el proyecto a su realidad, esto permitirá que se adapten a los cambios; que abran su mentalidad y sean parte del producto. Y que no se desarrolle solo desde determinadas iniciativas privadas foráneas a la comunidad (Mora y Bohorquez, 2018). Sin embargo ninguno de estos estudios identifica la forma en la que el Estado (no en el asesoramiento ni el seguimiento) apoya estas iniciativas (incentivos o exenciones por ejemplo) o como se podría establecer la relación con inversores locales con recursos, como el caso de los qamiris o ricos aymaras, que son parte de la comunidad o externos (Llanque y Villca, 2011). Este estudio identifica que el Estado Boliviano asume un rol diferente al de las experiencias que se han descrito.

Métodos

El método es cualitativo, ya que se busca comprender la complejidad de las experiencias humanas y sociales, buscando interpretar y analizar los significados y las percepciones subjetivas de los participantes. Se investiga para aprender, aunque esto es discutible ya que inconscientemente podemos reflejar nuestros esquemas (Rossman y Rallis 1998 como se citó en PIEB, 2007).

La validez (interna como externa) de nuestros datos se establece a partir del análisis histórico del turismo en Bolivia y las leyes establecidas por este país para consolidar este rubro. Por otro lado, en función a las investigaciones desarrolladas en el campo turístico pero también impositivo por parte de diplomantes en este rubro, ello se cimenta con la consulta a cuatro expertos en la temática, que corresponden a áreas afines, uno del estamento gubernamental (Gobernación) y otro de impuestos nacionales, además de dos expertos en temática turística regional, respetamos la confidencialidad de sus datos personales por la delicadeza del tema impositivo. Asimismo, se profundizaron las entrevistas a tres miembros de las empresas turísticas, la realidad diaria que ellos viven y observan como parte de la relación entre estas empresas (contexto del turismo) y el Estado con sus diferentes dependencias (impuestos, reglamentos y normativas).

Resultados

Los resultados, están organizados de la siguiente manera: a) el proceso histórico del turismo comunitario en Bolivia; b) el análisis de la carga impositiva; c) Participación local en el turismo y d) una propuesta para la aplicación del turismo comunitario.

Turismo comunitario en Bolivia.

Morgan (1964) desarrolla uno de los primeros estudios de la pertinencia del turismo como factor de desarrollo económico en Bolivia, este autor refiere que para 1960 se había formulado un plan, un Consejo Nacional de Turismo, creación de una tarjeta de turismo, la escuela de guías y cicerones, la semana folclórica y un decreto aduanero, pero estas acciones no habían tenido el acompañamiento necesario del gobierno, peor aún, no existía condiciones infraestructurales para desarrollar un turismo de calidad.

52 años después, siguiendo las nuevas tendencias, de turismo comunitario, pero cumpliendo una agenda política, en el gobierno boliviano se vislumbra el rol del turismo que debería dejar de lado esa visión depredadora para apropiarse de un nuevo discurso “comunitaria socio productiva” por ello el último Plan Nacional de Turismo (Ministerio de Culturas y Turismo, 2016) pondera que se deba desarrollar este tipo de acciones.

Siguiendo este derrotero, Cox (2009) busca aplicar la propuesta estatal gubernamental denominada ¨Modelo de turismo comunitario socio- productiva¨ en el marco del vivir bien. Sin embargo, la visión cuasi- idealizada de este autor, no puede ser aplicada en su totalidad porque cada contexto geográfico y cultural -incluso dentro de una misma cultura- tiene diferentes motivaciones, que se hallan transversalizadas por el capitalismo hegemónico y formas de organización que difieren del modelo propuesto.

Entre las primeras acciones, se aplicó el Programa Nacional de Turismo comunitario del 2012 al 2015 que desarrolló acciones gracias al apoyo fi- nanciero externo (Ministerio de Culturas y Turismo, 2016). Por otro lado uno de los emprendimientos, de turismo comunitario más grande en la actualidad es TUSOCO con casi 22 emprendimientos (GADCo, 2018) se estima que por lo menos existen 60 emprendimientos de turismo en todo el país, oferta dirigida a público internacional como el caso del Tipnis, que oferta el servicio pero con altos costos (Leyton, 2022).

La propuesta investigativa social boliviana turística se basa en la generación de modelos para rutas turísticas y/o modelos de atención al cliente, y se pondera el principio comunitario como por ejemplo (Condori, 2006; Mendoza, 2011; Luna, 2012; Cruz, 2013; Canaviri, 2013; Choque, 2013;

Juaniquina, 2013; Laime, 2013; Mamani, 2013; Veizaga, 2014; Salgado, 2014; Huanca, 2015; Cayoja, 2016) en este tipo de estudios no se considera el carácter económico-tributario.

La salvedad a este panorama es la tesis de maestría de Machaca (2020) que es un diagnóstico socio-crítico de las condiciones del turismo comunitario en siete emprendimientos en Bolivia.

En la normativa de la Ley General del Turismo se busca: Promover, desarrollar y fortalecer los emprendimientos turísticos de las comunidades rurales, urbanas, naciones y pueblos indígena originario campesinas para el aprovechamiento sustentable, responsable, diverso y plural de patrimonio natural y cultural (Ley 292, 2012, p. 1). El problema reside en la falta de herramientas normativas y operativas para el fin identificado.

Aunque la misma ley, en su artículo 9 establece que deben recibir apoyo e incentivos de las entidades territoriales autónomas en la promoción de sus servicios, es decir la mayor responsabilidad recae en las entidades territoriales autónomas (Alcaldías y Gobernaciones), no al Estado boliviano en su totalidad (Ministerio) que asume su rol de apoyo en la práctica en la promoción y no así en creación y consolidación.

La ley 031 otorga obligaciones a las entidades autónomas pero sin recursos económicos adicionales en función a estas obligaciones, siendo por tanto el modelo estatal de distribuidor de obligaciones y no de presupuesto para cumplir las mismas (Ley 031, 2010)

Si bien en sus postulados básicos el Plan Nacional de Turismo (Ministerio de Culturas y Turismo, 2016), creada por Ley N° 292, de fecha 25 de septiembre de 2012, “Bolivia te espera” establece un proceso de construcción participativa con todos los actores del sector para acordar los lineamientos de política nacional que permitirán alcanzar los objetivos y metas planteadas hacia el 2025 en términos turísticos. (Ministerio de Culturas y Turismo, 2016, p. 17), Machaca (2020), identifica que en realidad el proceso no fue participativo.

Aunque la norma da mayor preponderancia a la aplicación del plan en el área rural, debido a que la gran parte de la oferta turística se centra en esos espacios territoriales, y que estos espacios pueden ser hegemonizados por algunos sectores con mayor capacidad y poder que las comunidades, en ninguna parte del documento se habla de exenciones tributarias o incentivos para cambiar esta situación, la ayuda gubernamental se refiere de la siguiente manera:

“(…) El fortalecimiento consistirá en consecuencia en generar los siguientes elementos: Fortalecer la institucionalidad técnico - administrativa - jurídica que le permita el ejercicio de las competencias del nivel central del Estado.

Reestructuración organizativa que le permita cumplir con los nuevos retos de la Ley citada y el PLANTUR en sus 7 componentes, misma que debe ser ratificada mediante norma expresa” (Ministerio de Culturas y Turismo, 2016, p. 84).

Por tanto, el Estado no está tomando acciones reales -por lo menos desde la normativa- para fortalecer el turismo comunitario en su realidad nacional, departamental y municipal a pesar de que la Constitución establece en su artículo 301, inciso 5, otorga este rol a las gobernaciones.

Machaca (2020) había identificado la existencia de varias reformas políticas y jurídicas, pero que no eran aplicadas o quedaron inconclusas en la aplicación del turismo comunitario. Por ejemplo, el fomento y creación de empresas que le den valor agregado como el caso de las turísticas, no son consideradas de manera práctica. En el caso de la promoción y creación de empresas generalmente ello se circunscribe a la Ley de creación de empresas sociales (Ley 1055, 2018) que es una norma, para que los trabajadores tengan la titularía de una empresa que haya quedado en quiebra. Respecto a inversiones se tiene la Ley de Promoción de Inversiones (Ley 516, 2014), pero esta, se circunscribe a una hegemonía del Estado en la aplicación de estas inversiones (p.4) entre otras condiciones específicas.

Por otro lado, la Constitución, (NCPE 2011, 2011) otorga funciones a los gobiernos departamentales (Gobernaciones) para fortalecen las cadenas de turismo socio productivo, otorgando personería jurídica a instituciones que fortalezcan el desarrollo a nivel local.

Un funcionario de la gobernación de Oruro refiere que “la actual experiencia de apoyo al desarrollo por parte de los gobiernos departamentales se identifican por el otorgamiento de una personería jurídica a personas civiles que no persigan fines de lucro, es decir actividades comerciales, donde todos trabajan y todo lo que se gane se distribuya de manera equitativa, aunque de acuerdo a los informantes gubernamentales, es posible desarrollar algunas acciones para mitigar impuestos, pero no se ha hecho aún nada al respecto, la mayoría de las instituciones si tienen el NIT1, pero como no realizan actividad comercial, no emiten factura” (Milton J., comunicación personal 15 de junio de 2023)

Esto había sido identificado por Machaca (2020), refiriendo que el Código de Comercio, la Cámara Nacional de Comercio de Bolivia y Fundaempresa (hoy SEPREC), reconoce tres tipos de registro comercial jurídico - legal como empresa comercial: Sociedad de Responsabilidad Limitada, Sociedad Anónima y Sociedad Accidental. La categoría empresa comunitaria no se encuentra en el Código de Comercio, aunque si existe un anteproyecto de Ley, de los 7 emprendimientos turísticos identificados por esta autora, solo dos responden a la categoría del Código de comercio, pero no tienen beneficios por su condición, al no existir una figura jurídica para el emprendimiento comunitario.

Se identificó que los principales estudios sobre turismo en Bolivia se centran en los destinos y la creación de circuitos, el tratamiento del tema económico impositivo surge de otras fuentes, sobre todo de diplomados de derecho tributario.

Dos tendencias se consolidan en este tipo de estudios por un lado los que exigen que se eliminen ciertos privilegios tributarios, es el caso de Condori (2010) que refiere el caso del IVA diferenciado eliminándolo para que facturen los extranjeros, puesto que el fin de este impuesto busca consolidar tributos para fortalecer al Estado, por ello la necesidad de eliminar esta exención. Siguiendo esta línea, Suntura (2017) plantea un mejoramiento del sistema tributario departamental sobre todo en el caso de La Paz.

De manera antagónica se considera que no hay suficientes incentivos, Pérez (2018) compara la normativa boliviana y chilena respecto a los incentivos tributarios, llegando a la conclusión que hay pocos, sobre todo en Bolivia, lo que no ayuda considerablemente al crecimiento económico, puesto que el aparato tributario se enfoca en la reducción de las multas e intereses de las deudas tributarias, pero no genera incentivos, concluye que en Chile se genera mejores condiciones para un emprendedor en el área turística.

Por su parte Chirinos (2017) refiere que la exención de impuestos para hotelería y servicio turístico está catalogado como servicios en beneficio de los turistas internacionales y no así a los nacionales, por tanto, estas acciones son insuficientes y no fomentan el turismo interno.

Pero, estos estudios no consideran el caso de las reservas naturales, Macha- ca (2020) refiere que el Servicio Nacional de Áreas Protegidas (SERNAP) tiene el pago del sistema SISCO normado de acuerdo al Reglamento Gen- eral de Operación Turística en zonas protegidas que consiste en que cada visitante realiza un pago por el ingreso a un parque natural. La recaudación (que es en un 25 %) se destina a la gestión de SERNAP en 50 %, un fondo fiduciario de 15 % y fondo de emergencia en un 10 %, pero esta distri- bución no se realiza, no se conoce el destino de estos recursos, incluso el SERNAP ha afectado la actividad productiva local dañando a la economía étnica local que centró sus esperanzas en el turismo.

Este Reglamento General de Operación Turística en zonas protegidas (D.S 28591, 2010) identifica el accionar a desarrollar de empresas de turismo pero solo en relación a las comunidades en las áreas protegidas, no existe una normativa de estas características para el resto del país.

Finalmente, en el ámbito departamental entre acciones específicas realizadas por las autonomías departamentales se tiene a (D.D 290, 2023) con la supresión de impuestos departamentales a determinadas actividades de esta área, por su parte (D.S 2883, 2016) que solo está referida a Ministerios específicos y no a todo el aparato productivo respecto a tributos para mercancías donadas.

Carga impositiva en turismo

Chirinos, (2017) identifica las siguientes exenciones tributarias en turismo: Ley 843, IVA aplicado a empresas de turismo. Las exportaciones quedan liberadas del débito fiscal; Ley 292 Bolivia te espera. IVA en exportación de servicios como venta de servicios turísticos a turistas extranjeros; Ley 2064 de reactivación económica, y el Sistema de facturación virtual, pero como dice la autora, estos privilegios solo se circunscriben a los usuarios extranjeros, no incluye los servicios o programas que se venden en el país o a los bolivianos que compran paquetes turísticos a nivel nacional.

Fuera de estas exenciones beneficiosas para el extranjero, los impuestos a los que debe someterse una empresa dedicada -entre otras- a la actividad turística de manera “formal” considera los siguientes en el ámbito nacional:

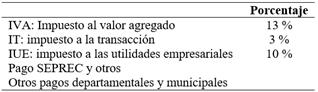

Tabla 1. Tipos de impuestos nacionales

Fuente: Elaboración propia 2023

Nota: A ello se debe sumar el 25 por ciento de pago del SISTEMA SISCO del SERNAP pero solo en parques naturales; el IT es el impuesto a la transacción del importe bruto de ventas por periodo mensual; el IVA es el impuesto al valor agregado de un producto o servicio y el IUE es el impuesto de los estados financieros al cierre de cada gestión”

Las exigencias tributarias, también incluyen, el pago anual al SEPREC (Servicio Plurinacional de Registro de Comercio), pago anual a la Gestora Pública de Seguridad Social, entre otros correspondientes - Cfs. (Ley 393, 2013), (Ley 843, 2005)- también están los pagos departamentales y municipales exigidos por otras instancias gubernamentales que no son analizadas en este trabajo, pero que debería considerarse en posteriores estudios.

Julián operador turístico A de 50 años menciona “todo nos cobran a nosotros, en realidad no tenemos ninguna rebaja, somos igual que una empresa normal, no hay ningún incentivo, por eso muchos operan en negro, para que aportar si ni siquiera hacen obras”.

Por tanto, aunque por ahora “teóricamente” las empresas que se dedican al turismo no pagan el IVA en la realidad si lo hacen y por ende el resto de impuestos correspondientes; la propuesta que desarrollamos se cimienta en el hecho de que el Impuesto a las Utilidades de las Empresas (IUE) debería ser utilizado de manera directa y diferente en los contextos geográficos en los cuales se desarrollan las actividades productivas con el fin de potenciar las mismas.

Se debe considerar además que la carga impositiva en Bolivia puede resultar excesivamente engorrosa y burocrática sobre todo para la generación de nuevos emprendimientos turísticos, lo cual los asfixia, puesto que estas, ni bien ingresan a este nuevo mercado, se hallan sometidas a fuertes cargas tributarias. Es decir ni siquiera han generado condiciones para desarrollar el emprendimiento, pero ya deben pagar impuestos, como si fueran empresas consolidadas y fortalecidas en el mercado.

Respecto a los vacíos existentes en la norma y su aplicación, se debe considerar que un turista que aprovecha de este tipo de servicios ya realiza pago de tributos de manera indirecta por todos los servicios transversales que están conectados con el turismo (transporte, alimentación, productos importados, hotelería y otros) en su estadía en estos espacios.

En efecto, F.X operador turístico B con varios años de trabajo infiere “Tanto recaudan los del SERNAP, y los caminos o sendas nunca se arreglan, dicen no hay presupuesto, es poco dinero, o finalmente nos hacen olvidar, cobran y nada hacen, así pasan varios años”.

Participación local

Se finaliza este acápite precisamente con la anécdota desarrollada en el salar de Uyuni, valga decir que inversores externos a la comunidad aprovechen la falta de conocimiento y organización comunal para explotar los recursos turístico- patrimoniales sin ningún tipo o poco beneficio a la comunidad local.

Mateo operador turístico C de 50 años, dijo que “por ejemplo en Copacabana, es un peruano el que maneja todos los paquetes grandes de Copacabana y parece que no tributa en Bolivia, desde Perú se aprovecha y a nosotros que somos pequeños, de todo nos cobran, no apoyan, no fomentan … otra cosa, ¿has visto lo que venden de artesanías aquí en Copacabana?, todo viene desde Perú, vía contrabando, los chicos no les interesa hacer artesanías u otras cosas, porque el peruano produce en maquinarias, entonces como puedes competir con algo artesanal, nadie fomenta pues”.

Estas falencias en el proceso de seguimiento al desarrollo de las prácticas turísticas han sido identificadas en 2020 por Machaca en el caso de Villa Alcira comunidad Tacana en el Departamento de La Paz, que ante la falta de recursos económicos se asociaron con la agencia de Viajes Bolivia Mística, la que a un principio aparentemente invirtió algún dinero, colocando una tirolesa line, y bajo el pretexto de recuperar la inversión no otorgaron ningún recurso a la comunidad, con el tiempo la comunidad se enteró que la tirolesa era parte de una donación extranjera. Expulsaron a la empresa, la que incluso se llevó todo el equipamiento del zip line (p.126), el problema reside en que estos acuerdos transaccionales no cuentan con una normativa, ni tampoco hay un seguimiento real y efectivo de los acuerdos logrados entre partes que protejan tanto a inversores como a comunidades. Mateo operador turístico C de 50 años, dijo “ah, yo conocía a ese truhan (el peruano) había ofrecido sus paquetes a una comunidad, diciéndoles que les iba a llevar trabajo e iba a generar economía, pero la gente preguntó en otro lado, a mí mismo me preguntaron y averiguaron como el peruano se lo había agarrado todo el circuito para él y nada daba al pueblo, entonces por eso le dijeron que no se meta en su comunidad".

Tampoco se debe olvidar que no se cuenta con una burocracia creativa que permita solucionar los problemas, sea tanto por factores político- administrativos, como presupuestarios.

F.X operador turístico B, explica lo que tuvo que pasar en este tipo de condiciones “yo hice toda la promoción para que se desarrolle un paquete turístico en esta región, yo desarrollé el programa, hice souvenirs y expertos que hablen del tema y solo costaba 10.000 Bs realizar todo el proceso y me dicen (los del Ministerio) que yo haga todo y que después me iban a pagar... ¡Que me van a pagar!, no hay dinero en el Ministerio, solo para algunos nomas sacan dinero, para el resto nada hay”.

Finalmente, las medidas contradictorias desarrolladas por el gobierno, donde por un lado propugna un desarrollo circunscrito con la filosofía del buen vivir, el mismo que es violentado con la vigencia de la Ley N°741 y el Decreto Supremo N° 3973, y al Decreto Supremo N° 3973, aprobado el 10 de julio del 2019, que modifica el Artículo 5 del Decreto Supremo N° 26075, ahí se establece la vigencia de las quemas autorizadas, es decir los desmontes con fines agropecuarios, sobre todo en la zona de los llanos, lo cual afecta al medio ambiente y a los pueblos indígena y originarios que tienen otra forma de vida y que varios autores denuncian que esos artículos violan los Artículos 30 inciso 17 y 33 de la Constitución Política del Estado, ignoran el artículo 299 inciso II, que prescribe que: “Es una competencia concurrente del nivel central del Estado y las entidades territoriales autónomas: 1. Preservar, conservar y contribuir a la protección del medio ambiente y fauna silvestre manteniendo el equilibrio ecológico y el control de la contaminación ambiental” (Torres, 2019 como se citó en Machaca, 2020, p. 191).

Propuesta de creación de empresas comunitarias en el área rural

Habiéndose revisado anteriormente la normativa peruana en su Ley general de comunidades para fomentar la creación de empresas locales (Ley 24656, 1987), (D.S 008-911-TR, 1991) y las últimas que fortalecen a estas iniciales en cuanto a las alianzas y exenciones tributarias y optimizar la organización del turismo (Ley 3599, 2018), como el caso de Chile que también fomenta el turismo con la exención tributaria, Perez (2018), se identifica que el espíritu de estas leyes le dan al Estado un rol supervigilante, siguiendo el desarrollo de actividades con el apoyo técnico- operativo e incluso financiero (exención tributaria) a estos sectores, fomentando las alianzas público-privadas y una mayor participación activa de la sociedad civil.

En el marco legal boliviano, la Ley General de Turismo en su artículo 6, inciso e) identifica que un Emprendimiento turístico de base comunitaria, es una inversión por parte de las comunidades sociales (identificadas en la constitución) para prestar servicios turísticos en función a sus propias lógicas organizativas y económicas, aunque también puede considerarse la creación de empresas comunales con aliados estratégicos (Estado Plurinacional de Bolivia, 2012, p. 2)

En el Plan Nacional de Turismo (2016) se asume el carácter transversal del turismo y que el 90 % de los atractivos del país están en el área rural; en el artículo 406 refiere que el Estado garantizará el desarrollo rural integral sustentable por medio de políticas, planes, programas y proyectos integrales transversales al turismo (Ministerio de Culturas y Turismo, 2016, p. 25). Es por ello que la norma prevé que las acciones y actividades que tengan relación con el turismo deben coordinarse de forma intersectorial para lograr un verdadero beneficio a nivel nacional para que se cumplan los objetivos y metas trazados.

Para la correcta aplicación de esta propuesta, la misma debe ser considerada en el Congreso Nacional, puesto que el nivel departamental, no tendría la autonomía para su promulgación y ejecución real, por lo que es el ámbito nacional el que debe definir esta temática.

En base a las características identificadas y siendo que en la actualidad, la falta de operatividad de la Ley de turismo impide fortalecer las capacidades locales para fortalecer este rubro, debería considerarse esta como una propuesta integral que considera al Estado, la sociedad civil e Inversores que formen parte de la propia realidad cultural, para gozar de exenciones tributarias, redistribuidas en la sociedad local, pero también a externos en el marco de una política más aplicable en el marco de la resiliencia que debe generarse entre la sociedad, el medio ambiente y el emprendimiento productivo.

Desarrollemos cada uno de estos puntos.

a) Rol del Estado. Este asume un carácter normativo, supervigilante, creando condiciones necesarias infraestructurales, de asesoría, exención tributaria para fomento de las micro y pequeñas empresas, investigación y promoción, para despegar el turismo comunitario, de esta manera su rol seria que:

El Estado reconoce las organizaciones sociales productivas y de turismo que se hallan establecidas a partir de las organizaciones territoriales de Base (OTBs) y las organizaciones de base y las tiene identificadas en un Registro Nacional.

Reconoce los mecanismos tradicionales de organización que sirvan para crear las empresas comunales y formalizar las mismas para que puedan gozar de todos los beneficios que tiene una empresa formal, pero estas deben tener exenciones tributarias (IVA,IT,IUE) por lo menos de cinco años para su despegue.

Respecto a las empresas que se consoliden y no forman parte de la identidad cultural y territorial de los pueblos y son inversores externos, el Estado establecerá una planificación de recursos, actividades, proyectos que debe supervigilar para su cumplimiento o en su caso para la multa correspondiente en beneficio de la comunidad.

El Gobierno y sus diferentes reparticiones que incluyen Ministerios, Súper- intendencias, Gobernaciones, Subprefecturas, Alcaldías, Universidades, Institutos Técnicos debe en el ámbito de sus competencias desarrollar la asesoría, investigación y promoción de las empresas comunales constituidas desde estas organizaciones de base, como establece la norma.

Establece un registro nacional de micro y pequeñas empresas comunales constituidas identificando la pertinencia de las mismas otorgando seguridad jurídica a la organización y evitando la suplantación y acaparamiento de determinados sujetos que quisiesen aprovecharse de las ventajas tributarias que se generaría.

Supervigila que se cumpla lo establecido en la distribución de beneficios por parte de la empresa comunal y/o empresa formal a la sociedad y al medio ambiente estableciendo sanciones pecuniarias a beneficio de la sociedad y medio ambiente local.

b) Rol de las autoridades originarias. Representantes de los grupos sociales establecidos en un territorio que por identidad cultural e histórico, reconocidos desde sus usos y costumbres socioculturales reconocidos por la misma comunidad en sus formas de organización.

La sociedad civil, por usos y costumbres identifica los mecanismos de pertenencia que tienen los sujetos, adoptando de acuerdo a sus propios criterios a otros como parte de su sociedad, sin vulnerar los derechos fundamentales; cuentan con mecanismos de decisión y participación propios que son legitimados por la propia comunidad, entre estos mecanismos se tiene, el Consejo de Autoridades, el Cabildo, la Asamblea y otros propios de su cultura.

Crea empresas comunales en diferentes áreas socio-productivas no extractivas y relacionadas con el turismo, atrayendo como potenciales inversores a migrantes que podrían despegar el desarrollo de estas actividades, en este sentido, estas empresas comunales se hallan establecidas bajo el amparo del consejo de autoridades de la organización de la social civil. Pero el Consejo de Autoridades, también podría establecer acuerdos o convenios con inversores foráneos a la comunidad en el marco de acciones de RSE, establecidos y consolidados con la anuencia y seguimiento del Estado.

La creación de empresas comunales por parte del consejo de Autoridades permite la liberación de impuestos por los primeros cinco años de los emprendimientos, que se desarrollen al interior de los grupos sociales.

El Consejo de Autoridades de la organización civil se establece como supervigilante y consejo de vigilancia de que se cumplan todos los acuerdos, distribución de recursos, desarrollo de obras y proyectos convenidos previamente en el marco de una planificación de responsabilidad social empresarial, establecidos entre la comunidad y los inversores tanto internos como externos y realizará sus demandas y quejas a las instancias gubernamentales que corresponden, para la futura toma de decisiones.

También debe exigir el cumplimiento de la distribución de recursos considerando a la sociedad, el medio ambiente identificando el beneficio en el corto y el largo plazo, evitando el deterioro del ecosistema, para ello puede solicitar el apoyo gubernamental para el monitoreo y seguimiento a las actividades desarrolladas.

c) De la sociedad civil. Está representado por los diferentes grupos socioculturales y de género que tienen raíces culturales propias en el territorio específico, organizadas en diferentes tipos de asociaciones formales e informales, son la representación social de la realidad contextual.

Son los principales beneficiarios, para la creación de empresas comunales de diferente índole, capacitación, apoyo de la comunidad y de las autoridades para fortalecer la economía local, pueden asociarse y formar parte de los directorios de las empresas comunales creadas, pero también deben velar por la sustentabilidad territorial y evitar el deterioro medio-ambiental mediante la denuncia de malas prácticas surgidas en su territorio, en el marco de sus usos y costumbres, respetando los derechos fundamentales evitando la discriminación y exclusión. Deben acatar las decisiones establecidas en el Consejo de Autoridades e instancias de gobierno local como el caso del Cabildo.

d) Rol de los inversores migrantes y externos a los grupos locales. Son las personas que además de su tiempo y esfuerzo aportarán capital para el desarrollo de emprendimientos productivos y socioculturales turísticos, asentados en los territorios comunales.

Respecto a los inversores migrantes, el fomento para desarrollar actividades productivas en sus lugares de origen se establece a partir del nombramiento generado por el Consejo de Autoridades y que tras el reconocimiento por parte del Estado, tiene exención tributaria hasta por cinco años después del funcionamiento del emprendimiento, sin embargo de ello deben programar un monto económico anual correspondiente al IUE (10 %), el que debe ser distribuido, en un 40 % para la reinversión de la empresa, 43 % para el desarrollo comunal (medio ambiente, turismo y desarrollo productivo con respeto al medio ambiente), 5 % para la distribución equitativa entre comuneros (excedentes). 10 % para prevención social (en el marco de la RSE), 2 % para reserva general para cubrir pérdidas u otras contingencias imprevistas de la empresa. Siendo este proceso supervigilado por las autoridades originarias locales y por la instancia gubernamental que corresponda; de no cumplirse estas acciones, se someten a diferentes tipos de sanciones pecuniarias a nivel judicial.

La empresa comunal tiene un régimen económico, independiente en el ámbito contable y tributario así como en lo laboral, pero debe desarrollar un informe anual de la distribución de recursos correspondientes y de las acciones realizadas a las instancias de Gobierno.

En el caso de los inversores externos a la comunidad deben establecer un presupuesto específico, que no está contemplado en la presente normativa, una unidad organizacional especializada, un acuerdo de consulta previa y un plan de RSE, que considere las dimensiones social y medioambiental con el proceso de seguimiento, evaluación y ejecución del mismo en los plazos establecidos, estos inversores deben someterse a una evaluación social cada dos años, desarrollada por la Gobernación del Departamento. El SERNAP, deben aplicar las mismas acciones, con los recursos del sistema SISCO, en las áreas protegidas de su jurisdicción en el marco de la reglamentación vigente. También será sometido a una evaluación social cada dos años.

Discusión

Luego de una reforma constitucional el año 2009, se instaura el Estado

Plurinacional de Bolivia el 18 de marzo de 2009 siendo su fecha simbólica el 22 de enero de 2010, por lo cual son 15 años de existencia del mismo, la discusión de este artículo se centra en el rol que juega, la normativa y misión que -al parecer- se ha trazado el Estado y que mantiene para el caso del turismo comunitario.

El Estado plurinacional aún no ha podido superar a la vieja República, puesto que aún no garantiza que los bolivianos tengan empleo digno, este ente se ha especializado en afinar una maquinaria dedicada a la tributación, pero no genera condiciones (tributarias - normativas) para fortalecer los diferentes tipos de micro-emprendimientos, por ello los diferentes conflictos que se han generado ante la falta de normativa y condiciones específicas para estos.

El Estado necesita aumentar la cantidad de tributarios, para cumplir sus obligaciones, pero cuando se quieren crear micro y pequeñas empresas, las obliga a cargar fuertes obligaciones tributarias, lo que violenta a estas a refugiarse en el sector informal, de esta manera, es el mismo Estado que mata las iniciativas emprendedoras, puesto que no permite que estas crezcan ni se fortalezcan para que puedan ingresar al universo contribuyente. Parecería que el Estado tiene una visión cortoplacista en cuanto al fortalecimiento microempresarial, exige los tributos, desde el primer día de su nacimiento, pero en realidad no fomenta que estos emprendimientos crezcan, solo le interesa los pagos tributarios inmediatos.

Al parecer la misión que se ha trazado el Estado es el de involucrarse en todas las actividades, prácticamente ahogando la iniciativa privada, por lo menos es lo que muestra la normativa y acciones desarrolladas en este tiempo de vida que tiene. La pregunta sería ¿hasta qué punto su participación debe ser tan real?, en el caso de la ley del Turismo y las experiencias comunitarias desarrolladas, solo pudieron despegar algunas experiencias por la búsqueda del financiamiento externo, por el mismo Estado.

Las normativas y condiciones tributarias desarrolladas, ahogan condiciones reales para que la sociedad desarrolle su propia iniciativa, parecería que el Estado, debería coadyuvar a estas acciones, pero desde un rol super vigilante, otorgando condiciones normativas y estructurales para que se desarrollen las fuerzas productivas locales.

Es interesante considerar ¿por qué Perú desde el año 1987 ha creado una ley que fortalece a las comunidades campesinas y empresas comunales en la toma de decisiones para la inversión? Y esto no ha sido desarrollado en similar proporción en nuestro país. En el caso peruano, lo que se buscaba era disminuir la influencia y el discurso político- ideológico de las guerrillas activas en ese país, extinguidas estas, las mismas comunidades campesinas se han apropiado de esta norma y la han mucho más efectiva con la última norma del 2018; el rol del Estado peruano se ha circunscrito al rol super vigilante y guardián del cumplimiento de acuerdos entre la sociedad civil y los inversores (en muchos casos locales) con una normativa sancionatoria fuerte para el cumplimiento de lo establecido. En el mismo periodo histórico para el caso boliviano, no hubo presencia hegemónica de grupos guerrilleros, es por ello quizás que el desarrollo comunal ha sido relegado durante mucho tiempo para beneficiar otro tipo de intereses políticos sectoriales, es el caso de la minería, que tiene mecanismos de cumplimiento y normativa endeble en el caso social y medioambiental.

Por otro lado, las proyecciones sociales a nivel mundial identifican que las ciudades serán los principales hábitats humanos, pero a su vez, el ocio y la generación de nuevas experiencias estarán centradas en las economías creativas, de las cuales el turismo forma parte, se debe considerar que casi el 80 % de los atractivos bolivianos están en las áreas rurales, y realmente se ha avanzado muy poco para mejorar las condiciones de estos espacios. Algo que no consideran las políticas públicas nacionales es que el boliviano andino, maneja la lógica de control de pisos ecológicos y que esto forma parte de su realidad, esto ha servido para que varias poblaciones quechuas y aymaras se hayan expandido a regiones de los llanos, el chaco boliviano, e incluso países limítrofes, como el caso de Argentina, Brasil y Perú, pero, que estos grupos sociales no pierden el contacto con sus zonas de origen. Siendo que estas regiones de expulsión migratoria no son consideradas para desarrollar actividades productivas con valor agregado, solo se consideran como espacios de supervivencia y generación de nuevos migrantes, quedando en los mismos generalmente los más ancianos para resguardar el patrimonio territorial, de esta manera se pierde una gran oportunidad para fortalecer este espacio económico para fortalecer la producción local con valor agregado.

La búsqueda del turismo comunitario que permita desarrollar nuevas experiencias, requiere de un trabajo coordinado entre la sociedad, los inversores y el Estado, relación que aún no se ha logrado establecer de manera asertiva, debido precisamente a la ausencia de normativa que fomente esta relación, por ello nuestra propuesta.

¿Será que estamos preparados para asumir una nueva transformación social?, centrada en lógicas como las de los migrantes aimaras exitosos (qamiri), quienes aprovechan de sus redes sociales y familiares para potenciar sus zonas de hábitat y trabajo urbano; pero que aún falta desarrollar acciones u opciones en sus zonas de origen, para vislumbrar un desarrollo social y económico descentrado de la lógica del Estado y fortaleciendo la comunidad y sus autoridades locales como el núcleo central de desarrollo; teniendo a este Estado como un organismo super vigilante de cumplimiento de los pactos y acuerdos establecidos en el marco de las actuales políticas de desarrollo sostenible.

Esto implicaría que el Estado no promulgue ni desarrolle normativa distractora o sin brazos operativos; viendo las demandas sociales para poder consensuar con los diferentes actores mejores canales de comunicación y de acción para beneficio de las emprendimientos locales; que la normativa sancionatoria que afecte a la sociedad y al medio ambiente se cumplan sin ningún tipo de concesiones y que estas se desarrollen en la lógica del turismo comunitario, fortaleciendo la identidad, preservando sus costumbres, respetando el medio ambiente, entre otros.

Implica que el gobierno de turno, piense no solo en su gestión gubernamental, sino que siembre estas semillas de consenso, cuidando a los nuevos emprendimientos otorgándoles exenciones tributarias reales, para que los gobiernos posteriores fortalezcan esta relación y es ahí donde recién el Estado podrá pedir el pago de tributos, porque ha permitido que los emprendimientos se fortalezcan.

Conclusiones

En cuanto a los objetivos específicos identificamos lo siguiente:

- La normativa actual sobre turismo pondera el desarrollo del turismo comunitario, para ello han desarrollado leyes enunciativas y poco operativas en lo real, puesto que, por ejemplo, esta norma no otorga nuevos incentivos tributarios que puedan ser administrados por las propias empresas locales en las comunidades y las organizaciones de base considerando el desarrollo local.

- Otros países como Chile y Perú han desarrollado interesantes actividades para fortalecer sus entornos locales con la producción local y el turismo considerando exenciones tributarias y acciones locales de las comunidades, factores que, aunque en ocasiones se identifica en la normativa nacional, al parecer es insuficiente en la realidad de nuestro país.

- Los ejemplos desarrollados en Bolivia sobre turismo comunitario han podido despegar gracias al financiamiento externo lo que no permite su continuidad, luego que termina el proyecto, tampoco se consolidan nuevas formas de involucramiento entre comunidades - empresas y Estado.

- Por tanto, los principales obstáculos que se tienen para desarrollar el turismo comunitario en el área rural se halla en la falta de incentivos para consolidar empresas de este rubro con el fin de potenciar las capacidades locales de manera directa por parte de las empresas y la sociedad civil.

- Se debe desarrollar exenciones tributarias específicas y un incentivo fiscal a partir del uso del IUE por parte de empresarios lugareños y las comunidades originarias en base a la lógica de la RSE para motivar a estos actores a invertir en sus regiones de origen.

- La propuesta identifica algunos parámetros que se deben considerar con el fin de consolidar esta propuesta en acciones específicas y los nuevos roles del Estado en este proceso de aplicación.

Referencias de entrevistados

Por un sentido ético no se ha colocado los nombres verdaderos para proteger la integridad de nuestros informantes, puesto que el tema económico impositivo, es delicado de tratar.

Julián operador turístico A de 50 años, trabajando casi 25 años en el rubro

F.X operador turístico B, de 44 años, trabajando casi 15 años en el rubro Mateo operador turístico C de 50 años, trabajando casi 18 años en el rubro

Escalante M., 28 años de edad, antropólogo trabajó en Impuestos Nacionales

Milton J. 33 años de edad, funcionario de la gobernación de Oruro