Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Perspectivas

versión On-line ISSN 1994-3733

Perspectivas no.41 Cochabamba mayo 2018

Artículo

Testeando un modelo de ciclos económicos reales para Bolivia

Testing a model of real business cycles for Bolivia

Raúl Rubin de Celis Cedro1, Lourdes Marcela Espinoza Vásquez2, Javier Teodoro Von Borries Algarañaz3

1Magister en Economía, Universidad Católica Boliviana, Regional La Paz, Profesor de la carrera de Economía r.rubindecelis@acad.ucb.edu.bo

2Doctora en Economía, Universidad Católica Boliviana, Regional La Paz, Decana de la Facultad de Ciencias Económicas y Financieras lespinozav@ucb.edu.bo

3Magister en Economía, Universidad Católica Boliviana, Regional La Paz, Profesor de la carrera de Economía xvonborries@ucb.edu.bo

Resumen

La utilidad de los modelos de Ciclos Económicos Reales en economías emergentes, ha sido sujeto de amplia discusión, tanto por los supuestos neoclásicos en los que se sustentan, así como por los períodos de tiempo en los cuales los impactos deberían ser analizados. A efecto de testear la pertinencia de este modelo en una economía como la Boliviana, se aplica el mismo utilizando tres shocks: empleo, tecnología e inversión, asumiendo una economía cerrada y verificando impactos en producto, empleo, consumo, capital, inversión así como en salarios y tasa de interés reales. Los resultados sugieren la presencia de tendencias en línea con lo que predice la teoría económica mientras que otros se alejan de la misma, mostrando indicios de que dichos modelos no serían los más óptimos como instrumentos de política en este tipo de economías.

PALABRAS CLAVE: Ciclo Económico Real, Economías Emergentes, Simulación, Análisis Macroeconómico de Economías Emergentes.

CLASIFICACIÓN JEL: E13, E270, E32, 011

Abstract

The usefulness of Real Business Cycle Models is widely discussed in emerging economies, due to the neoclassical assumptions in which they are based, as well as the periods of time in which the impacts should be analyzed. In order to test the relevance of this model in an emerging economy such as Bolivia; a model with three shocks (employment, technology and investment) was applied, assuming a closed economy, verifying its impacts on output, employment, consumption, capital, investment, real wages and real interest rate. Some results are in line with what economic theory predicts, while others depart from it, showing signs that such models would not be the most optimal as instruments of policy in emerging economies.

KEY WORDS: Real Business Cycles, Emerging economies, Simulation, Macroeconomic Analyses of Economic Development.

JEL CLASSIFICATION: E13, E270, E32, 011

Introducción

En la actualidad los modelos de equilibrio general dinámico se han constituido en un pilar para modelar el comportamiento de variables macroeconómicas así como para explicar los cambios que se suscitan en los diferentes actores económicos cuando se presentan variaciones en su entorno, de tal forma que todas las variables endógenas se determinan de manera simultánea.

La utilidad y aplicación de los modelos de ciclos reales ha sido ampliamente discutido principalmente en países emergentes, fundamentalmente por los supuestos de economía neoclásica que no se verifican en la evidencia empírica.

Algunos estudios recientes de Garcia, Pancrazi y Uribe (2009), Garcia et. al. (2010), como también Aguiar y Gita (2007) sostienen que para explicar las fluctuaciones económicas en los mercados emergentes no es necesario considerar el papel de las fallas de mercado y el rol de las políticas, sino que los ciclos económicos pueden explicarse con el uso de un modelo neoclásico que no presenta distorsiones y que responde ante shocks de los factores de producción.

Con la finalidad de testear algunas de esas conclusiones, en este documento se desarrolla un modelo de ciclo económico real (RBC por sus siglas en inglés) aplicado a la economía boliviana, usando métodos bayesianos, como una versión aumentada del modelo base de RBC a fin de capturar de mejor forma las fricciones que puedan presentarse en dicha economía.

Se elige el método bayesiano debido a que, a diferencia de los estimadores puntuales (media, varianza, estimador de máxima verosimilitud, etc.), que utiliza la estadística clásica, la estimación bayesiana genera la función de densidad posterior de los parámetros desconocidos teniendo en cuenta al mismo tiempo los datos y algunos parámetros de la función de densidad inicial o a priori, de esa forma se obtiene un panorama más completo de la incertidumbre en la estimación de los parámetros desconocidos.

La modelación realizada considera dos escenarios, una de economía cerrada ampliada y otra de economía cerrada restringida1, donde se aplican tres shocks (empleo, tecnología e inversión), utilizando las variables de consumo, producto y empleo en una muestra de datos que comprende el período 1996-2016. Aclarar que los shocks de empleo, tecnología e inversión son considerados importantes dado la influencia que estos tienen en el crecimiento de largo plazo en una economía, no se debe olvidar que de manera particular tanto el stock de capital como el shock laboral determinan el nivel del producto. En esa línea tanto la teoría como la evidencia empírica muestran que en un contexto de largo plazo, como el que se aborda en la presente investigación, el producto se encuentra explicado por las particularidades de la función de producción (factores y tecnología que una economía posee). Una caída en la inversión trae a largo plazo efectos de desaceleración económica, por otra parte un shock laboral afecta la capacidad de una economía de producir bienes y servicios, cuyo efecto, debe ser evaluado en el largo plazo.

El trabajo se organiza de la siguiente manera, en la primera parte se presenta la introducción y motivación del trabajo, en la segunda se presenta el modelo de Ciclo Económico Real utilizado, la tercera presenta los resultados de la estimación utilizando métodos bayesianos y datos de la economía boliviana para el período 1996-2016, en la cuarta se presentan los contrastes en los dos escenarios construidos para, finalmente en la quinta sección, presentar las conclusiones del trabajo.

1. Modelo básico

La modelación considera un modelo básico de equilibrio general, que se concentra en la conducta de dos tipos de agentes económicos, Familias y Firmas. Las familias representadas por su función de utilidad y las firmas por su función de beneficios. Por las razones anteriormente señaladas el gasto público no es considerado.

Los consumidores toman decisiones de cuánto consumir (ahorrar) y cuánto tiempo dedicar al ocio (trabajo), por su parte las empresas toman decisiones de cuanto producir. Una vez los agentes toman sus decisiones óptimas el equilibrio muestra el punto donde las decisiones son factibles y compatibles entre sí.

La modelación parte de suponer funciones objetivo para los dos agentes, los cuales se expresan de la siguiente manera.

Familias:

![]() (1)

(1)

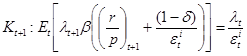

Donde ![]() es la Función de utilidad del consumidor,

es la Función de utilidad del consumidor, ![]() es la Tasa de descuento y

es la Tasa de descuento y ![]() es el shock sobre el empleo en el período t.

es el shock sobre el empleo en el período t.

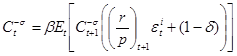

sujeto a:  (2)

(2)

Donde ![]() es el consumo en el periodo t,

es el consumo en el periodo t, ![]() es la Inversión en el período t,

es la Inversión en el período t, ![]() es el Empleo en el periodo t,

es el Empleo en el periodo t, ![]() es el Nivel de capital en el periodo t,

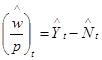

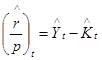

es el Nivel de capital en el periodo t, ![]() es el Salario Real y

es el Salario Real y ![]() es la Tasa de interés real.

es la Tasa de interés real.

A partir de lo anterior el shock sobre la inversión se expresa como:

![]() (3)

(3)

Donde ![]() es el shock sobre la inversión en el período t y

es el shock sobre la inversión en el período t y ![]() es la tasa de depreciación.

es la tasa de depreciación.

Entonces el problema de maximización a resolver es el siguiente:

![]()

sujeto a: ![]()

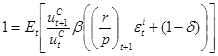

A partir del planteamiento anterior, las condiciones de primer orden que se obtienen son las siguientes:

![]() (4)

(4)

![]() o equivalentemente

o equivalentemente ![]() (5)

(5)

de donde:

de donde:

(6) Ecuación de Euler

(6) Ecuación de Euler

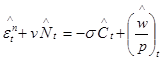

![]() (7)

(7)

La ecuación (7) puede ser reescrita en las siguientes tres ecuaciones:

![]() (8)

(8)

![]() (9)

(9)

![]() (10)

(10)

Firmas:

Las firmas vienen representadas por su función de beneficio real que se expresa de la siguiente manera:

![]() (11)

(11)

Donde ![]() es el Beneficio real,

es el Beneficio real, ![]() es la Producción definida como

es la Producción definida como

![]() (12)

(12)

De (11), las productividades marginales de los factores se expresan como:

![]() (13)

(13)

![]() (14)

(14)

De donde el shock en inversión se expresa como:

![]() (15)

(15)

Asignación de Mercado Competitivo2

Para encontrar el clareo de mercado se suponen las siguientes funciones de utilidad y producción:

![]() (16) y

(16) y

![]() (17)

(17)

Donde ![]() es el shock tecnológico.

es el shock tecnológico.

Obteniendo:

(18) Ecuación de Euler

(18) Ecuación de Euler

![]() (19)

(19)

![]() (20)

(20)

![]() (21)

(21)

Sobre el sistema anteriormente planteado, los shocks tecnológico, de empleo y de inversión se plantean de la siguiente manera:

![]() (22) (Shock tecnológico)

(22) (Shock tecnológico)

![]() (23) (Shock empleo)

(23) (Shock empleo)

![]() (24) (Shock inversión)

(24) (Shock inversión)

Se log-linealizaron3 las ecuaciones anteriores para la aplicación empírica del modelo, obteniendo las siguientes expresiones:

Log-linealizando (18):

(25)

(25)

Log-linealizando (19):

(26)

(26)

Log-linealizando (12):

![]() (27)

(27)

Log-linealizando (20):

(28)

(28)

Log-linealizando (21):

(29)

(29)

Log-linealizando (10):

![]() (30)

(30)

Log-linealizando (22):

![]() (31)

(31)

Log-linealizando (23):

![]() (32)

(32)

Log-linealizando (24):

![]() (33)

(33)

Desde la ecuación (25) a la ecuación (33), caracterizan el modelo log-linealizado.

2. Datos y metodología

Con las ecuaciones anteriormente definidas, la modelación consideró las tasas crecimiento del consumo4, las tasas crecimiento del empleo5 y las tasas crecimiento de la producción6. La información fue obtenida del Instituto Nacional de Estadística en un período comprendido entre 1996-2016, todos con una periodicidad trimestral.

Sobre la variable producción y a fin de modelar escenarios de economía cerrada ampliada y posteriormente de una cerrada restringida, el primer escenario considera los datos del PIB compuesto por Gasto final de consumo de los hogares + Formación bruta de capital + Variación de existencias + Gasto de consumo final de la administración pública + Exportaciones netas de bienes y servicios, mientras que en el segundo escenario se utiliza los datos del PIB compuesto por Gasto final de consumo de los hogares + Formación bruta de capital + Variación de existencias.

Asimismo, con la finalidad de extraer los componentes no observables de las series de tiempo utilizadas se eliminó el factor estacional de las mismas. Esta labor se realizó mediante el uso de una metodología paramétrica, con modelos de regresión para las estimaciones previas a la desestacionalización, modelando la serie original por medio de un proceso autorregresivo integrado y de medias móviles (ARIMA por sus siglas en inglés).

La desestacionalización de la serie extendida fue realizada con el método de promedios móviles y procesos autorregresivos, no sin antes detectar y corregir los datos atípicos de las series empleadas.

3. Resultados

La modelación, tal como ya se adelantara, consideró un enfoque bayesiano donde se partió de conjeturas sobre las distribuciones de los priors tomando en cuenta la metodología de Smets y Wouters (2007) para realizar la estimación de los parámetros (profundos).

3.1. Economía cerrada ampliada

Los resultados obtenidos considerando el primer escenario son los que se presentan a continuación:

Parámetros estimados7

Estimación de la desviación standard de los Shocks8

Análisis Impulso - Respuesta

Las unidades son en porcentajes, dado que se estimaron los parámetros desde la ecuación (25) a la ecuación (33). Cabe resaltar como ya se mencionó anteriormente que las ecuaciones mencionadas reflejan cambios en porcentaje, es decir muestra a que tasa las variables crecen o decrecen en el tiempo.

Shock en N (trabajo)9

Se considera el impacto del shock del trabajo en el crecimiento del producto, trabajo, consumo, capital, inversión, salario y tasa de interés reales. Los datos reflejan que la media del shock es de un 0.0723 de la desviación estándar.

En relación al producto se observa una caída de 0.4%, para recuperarse durante el primer semestre y volver al estado estacionario luego de esto. Es decir un shock positivo en el empleo en nuestra economía determina un decrecimiento del producto.

El efecto sobre el empleo, muestra que el shock del empleo (mayor número de trabajadores), afecta negativamente a la tasa de crecimiento del trabajo, es decir esta tasa cae en 2.5% para estabilizarse en el primer semestre.

Con relación al consumo, esta variable decrece en 0.03% para experimentar dentro del primer semestre una nueva caída hasta el 0.035%, manteniéndose cercano a ese nivel en el siguiente semestre, mostrando que en el largo plazo llegaría a estabilizarse. Esta variable presenta mucha volatilidad, mostrando que la caída oscilaría en un rango de 0.015% y 0.045%.

La variable stock de capital cae en 0.028%, para experimentar dentro del primer semestre una nueva caída hasta el 0.03%, manteniéndose cercano a ese nivel en el siguiente semestre y con una tendencia a estabilizarse en el largo plazo. Esta variable al igual que la anterior presenta mucha volatilidad lo que indica que la caída oscilará entre 0.018% a 0.038%.

Por su parte, la inversión muestra una caída de 1.25%, para recuperar significativamente en los dos primeros semestres y estabilizarse de ahí en adelante.

En cuanto a los precios de los factores de producción, el salario real experimenta un aumento de un 2% para volver al estado estacionario en el periodo de un año. La tasa de interés real por su parte sufre una caída de 0.38%, mostrando un rápido ajuste durante el segundo semestre.

Shock en Z (tecnológico)10

Con relación al impacto del shock tecnológico en el crecimiento del producto, en el trabajo, consumo, capital, inversión, salario y tasa de interés real, los datos reflejan que la media del shock es de un 0.0099 de la desviación estándar.

Alineado con lo que predice la teoría económica, un shock tecnológico muestra un crecimiento modesto de 0.12%, cayendo de manera importante el primer semestre a 0.02% y llegando a un estado estacionario con una tasa positiva de crecimiento del producto.

El efecto del shock tecnológico sobre el empleo, muestra un crecimiento positivo de 0.35%, luego va cayendo a 0.05% durante el primer semestre para estabilizarse cercano al porcentaje señalado anteriormente a partir del primer año.

Con relación al consumo, este muestra una tasa de crecimiento muy modesta de 0.08% para experimentar dentro del primer semestre un mayor crecimiento llegando al 0.1% manteniéndose cercano a ese nivel en el primer año para luego estabilizarse en el largo plazo. Destaca la alta volatilidad de esta variable con tasas de crecimiento entre 0.11% y 0.05%.

La variable stock de capital también muestra un crecimiento de 0.075% para experimentar dentro del primer semestre un ascenso hasta el 0.08%, mostrando una caída sostenida en los siguientes semestres. Esta variable presenta mucha volatilidad, dado que su crecimiento oscila entre un 0.09% y 0.06%.

Como era de esperar el shock tecnológico impacta de manera positiva en la inversión que muestra un crecimiento de 3.5%, para experimentar después del primer semestre una caída importante llegando a 0.5%, mostrando estabilidad a partir de dicho semestre. Lo anterior indicaría que el shock tecnológico posee un impacto de corto y no de largo plazo sobre esta variable.

En cuanto a los precios de los factores de producción, tanto el salario real como la tasa de interés real muestran crecimientos importantes de 0.7% y 1.0% respectivamente, volviendo a su estado estacionario en el periodo de un año.

Shock en i (inversión)11

Con relación al impacto del shock de inversión en las variables consideradas la media del shock es de un 0.0570 de la desviación estándar.

En cuanto al producto se observa un incremento de 0.18%, mostrando una ligera caída el primer semestre, pero manteniendo una tendencia estable de retorno al estado estacionario en el largo plazo. Una conducta similar muestra el capital con un crecimiento de 0.2% para luego experimentar un leve crecimiento el primer semestre, continuando con una caída leve pero estable. Destaca en ambas variables la alta volatilidad en las tasas de crecimiento siendo que en el caso de la producción se encuentra en un rango de 0.27% a 0.1% y en el caso del capital en un rango de 0.26% a 0.11 %.

En el caso del empleo se observa un crecimiento inicial de 0.15%, con una caída importante a 0.05% en el primer semestre, mostrando a partir de ese periodo una tendencia similar los siguientes semestres. El consumo presenta una caída considerable de 1.1% para luego subir en el primer semestre a una tasa positiva de aproximadamente 0.1% manteniendo a partir de ese momento una tendencia estable.

Con relación a la inversión esta presenta un crecimiento importante de 3%, para caer rápidamente a una tasa prácticamente nula el primer semestre manteniendo a partir de ese momento la misma tendencia.

En cuanto a los precios de los factores de producción, el salario real experimenta un aumento de un 0.05% con una tendencia creciente que llega al 0.13%, manteniéndose cercano a ese nivel en los siguientes periodos. Por su parte la tasa de interés real muestra un decrecimiento de 0.005%, acentuándose la caída en el primer semestre con una tasa de 0.023%. Al igual que en el caso de la producción y el capital, destaca en estas últimas variables una alta volatilidad.

3.2. Economía cerrada restringida

Los resultados obtenidos con el segundo escenario son los que se presentan a continuación:

Parámetros estimados12

Estimación de la desviación standard de los Shocks13

Análisis Impulso - Respuesta

Shock en N (trabajo)14

Se considera el impacto del shock del trabajo en el crecimiento del producto, trabajo, consumo, capital, inversión, salario real y tasa de interés real, los datos reflejan que la media del shock es de un 0.0867 de la desviación estándar.

En relación al producto, al igual que en el primer escenario se observa una tasa negativa más pronunciada igual al 1%, para recuperar el primer semestre llegando a una tasa negativa igual a 0.2%, tendiendo posteriormente a una tasa prácticamente nula los siguientes semestres.

En cuanto al empleo, se observa que a mayor número de trabajadores, existe una tasa negativa de crecimiento de 0.3% para estabilizarse a lo largo del primer año.

Con relación al consumo, este cae en 0.11% para experimentar dentro del primer semestre una nueva caída hasta el 0.12%, a partir del cual muestra un ascenso leve pero sostenido los siguientes semestres. Nuevamente la variable consumo presenta mucha volatilidad con caídas que oscilan entre -0.04% y -0.18%.

La variable stock de capital cae en 0.09% manteniéndose cercano a ese nivel en el siguiente semestre. En el largo plazo esta variable muestra una leve tendencia a recuperar, cabe resaltar la alta volatilidad del capital que muestra tasas de crecimiento que oscilan en un rango de 0.04% a 0.14%.

Por su parte, la inversión muestra una caída en 4%, que se recupera significativamente en los dos primeros semestres, convergiendo a su estado estacionario los siguientes con una tasa de crecimiento prácticamente nula.

En cuanto a los precios de los factores de producción, el salario real experimenta un aumento de 1.7% para caer el primer semestre y estabilizarse en una tasa cercana a cero dentro del lapso de un año. La tasa de interés real por su parte sufre una caída de 0.9% creciendo significativamente el primer semestre para converger a su estado estacionario con una tasa nula de crecimiento después del primer año.

Shock en Z (tecnológico)15

Con relación al impacto del shock tecnológico en el crecimiento del producto, trabajo, consumo, capital, inversión, salario real y tasa de interés real, los datos reflejan que la media del shock es de un 0.0315 de la desviación estándar.

En el caso del shock tecnológico se observa un crecimiento en el producto en 3.7%, mucho mayor que en el caso del primer escenario, cayendo fuertemente el primer semestre y convergiendo a una tasa nula los siguientes. Una tendencia muy similar se observa en el empleo que muestra inicialmente un crecimiento de 1.1% para caer y converger a su estado estacionario con una tasa nula a partir del segundo año.

Con relación al consumo, este crece en 0.4% para experimentar dentro del primer semestre un leve crecimiento llegando al 0.45%, para luego mostrar una tendencia decreciente sostenida. Al igual que en los demás escenarios la variable consumo muestra alta volatilidad en la tasa de crecimiento que fluctúa entre el 0.29% y el 0.51%.

La variable stock de capital también muestra un crecimiento de 0.33% para experimentar a partir del primer semestre una leve caída que se mantiene en los siguientes semestres. En el largo plazo esta variable presenta mucha volatilidad, dado que su crecimiento oscila entre 0.45% y 0.23%.

Como era de esperar el shock tecnológico impacta de manera positiva en la inversión que muestra un crecimiento significativo de 15%, pero con una brusca caída dentro del primer semestre que llega prácticamente al 1.0%, mostrando estabilidad en ese nivel de crecimiento a partir de dicho semestre. Lo anterior indicaría que el shock tecnológico posee un impacto más de corto y no así de largo plazo en esta variable.

En cuanto a los precios de los factores de producción, tanto el salario real como la tasa de interés real muestran crecimientos importantes de 2.5% y 3.3% respectivamente, mostrando una fuerte caída dentro del primer semestre a partir del cual convergen a su estado estacionario.

Shock en i (inversión)16

Con relación al impacto del shock de inversión en las variables consideradas la media del shock es de un 0.0605 de la desviación estándar.

En relación al producto se observa un incremento de 0.2% para descender a una tasa de 0.15% en el primer semestre y mantener una tendencia decreciente a partir de ese momento. Destaca la volatilidad de esta variable que se mueve en un rango de crecimiento de 0.11% y 0.3%.

La variable empleo muestra un crecimiento inicial de 0.15%, para caer en el primer semestre hasta 0.03% y converger a partir de ese punto a su estado estacionario.

Para el consumo se aprecia una caída considerable de 1.0% para luego experimentar a partir del primer semestre una tasa de crecimiento positiva de 0.2% manteniéndose cercano a ese nivel los siguientes semestres.

Por su parte y como era de esperar el impacto en la variable capital es positivo mostrando un crecimiento de 0.24% que se mantiene estable el primer semestre, para luego empezar a caer los siguientes. Se percibe la volatilidad en esta variable cuyas tasas de crecimiento se mueven en un rango que fluctúa entre 0.12% y 0.35%.

La inversión muestra un crecimiento de 4.2%, para luego caer de manera bastante pronunciada en el primer semestre, a partir del cual muestra una tasa de crecimiento prácticamente nula.

En cuanto a los precios de los factores de producción, el salario real experimenta un aumento de un 0.06% que sube el primer semestre hasta un 0.13%, mostrando a partir de ese punto una tendencia decreciente, el rango de volatilidad es importante situándose entre un 0.02% y 0.09%. Por su parte la tasa de interés real muestra un decrecimiento de 0.03%, acentuándose la caída a partir del segundo semestre llegando a una tasa de 0.08%.

4. Comparación de escenarios

Con la finalidad de contrastar los resultados obtenidos se presenta un resumen de los hallazgos en cada uno de los escenarios construidos.

Por la construcción del modelo destaca que en ambos escenarios las variables muestran la misma dirección en cuanto a crecimiento o decrecimiento ante la presencia de los shocks aplicados en empleo, tecnología e inversión ver Tabla 1.

Con relación al shock en empleo, las más grandes diferencias se advierten en la magnitud del cambio en empleo e inversión. Asimismo se observa que las variables que muestran mayor volatilidad frente a este shock son Consumo y Capital.

Por su parte, ante el shock tecnológico se aprecia importantes diferencias en magnitudes de cambio en casi todas las variables consideradas, encontrándose los mayores cambios cuando se considera una economía cerrada restringida. Lo anterior muestra que por construcción del modelo el impacto de este shock es mejor capturado cuando no se incluye balanza comercial ni gastos de gobierno. Como en el caso anterior, ante un shock tecnológico las variables que mayor volatilidad presentan son las de consumo y capital.

Finalmente ante la presencia de un shock en inversión se observan direcciones y magnitudes bastante cercanas en ambos escenarios, llama la atención que en materia de volatilidad las variables que presentan esta característica ahora se concentran en producto, capital así como en salario y tasa de interés real.

De acuerdo a lo que se presenta en documentos elaborados para la aplicación de ciclos reales en economías emergentes llama la atención que para el caso del shock de empleo y tecnológico el consumo muestre mayor volatilidad que la producción, siendo que la primera variable tiende a ser en general mucho más estable en este tipo de economías. Por otra parte destaca que ante el shock en inversión el consumo no muestra volatilidad mientras que si lo hacen el producto y el capital. En el caso de la variable capital la volatilidad que presenta parece no ser muy coincidente con lo que ocurre en economías emergentes.

Conclusiones

Los shocks simulados presentan una baja persistencia, lo que implica que los mismos no tienen una duración significativa, tendiendo a desaparecer en un periodo menor a un año en la mayoría de los casos, por ello no repercuten de manera importante en el crecimiento económico. El shock de inversión es el único que repercute en las variables durante más de un año, aunque todas se encuentran por debajo del 1%. Lo anterior implicaría que ninguno de los shocks aplicados repercutiría en el crecimiento de una economía como la boliviana.

La aplicación de un shock en el empleo muestra en general que todas las variables consideradas; producto, empleo, consumo, capital, inversión y tasa de interés real; muestran decrecimientos. Destaca la alta volatilidad del consumo y el capital, además en economías emergentes el consumo retorna lentamente al estado estacionario.

Los resultados del shock tecnológico muestran conductas que son predichas por la teoría económica, es decir crecimiento del producto, empleo, capital, inversión, salario real y tasa de interés real; sin embargo, llama la atención la volatilidad del consumo, al igual que el shock en el empleo es más pronunciada en el caso del consumo que del capital.

Finalmente el shock en inversión muestra resultados positivos en todas las variables analizadas excepto, consumo y tasa de interés real. Estos resultados son cercanos tanto en la economía cerrada ampliada como en la restringida, sin embargo, llama la atención que mayor número de variables muestran un comportamiento volátil.

Los hallazgos de la modelación permiten verificar que, por construcción, el modelo RBC alinea la teoría económica con las respuestas encontradas en las variables consideradas, sin embargo, si se considera los impactos de los shocks en la volatilidad de las variables, existen indicios de aspectos que no se encuentran alineados con lo que la teoría económica predice, poniendo en discusión por tanto la efectividad de los mismos en cuanto a instrumentos de política económica.

Notas

1 En el presente documento se denomina economía cerrada ampliada aquella que contempla datos del PIB con gastos de gobierno y balanza comercial mientras que la economía cerrada restringida considera datos del PIB sin las dos últimas variables.

2 Dado que es una asignación de mercado perfectamente competitivo, se está empleando el equilibrio walrasiano (Verificando las tres condiciones: Maximización de Utilidades, Maximización de Beneficios y Clareo de Mercado).

3 Al log-linealizar las variables son interpretadas en tasas de crecimiento.

4 Se calculó la tasa en base al consumo en bolivianos constantes de 1990.

5 Se calculó la tasa en base al índice empleo.

6 Se calculó la tasa en base al PIB en bolivianos constantes de 1990.

7 Ver Apéndice A.

8 Ver nota 9.

9 Ver Apéndice B.

10 Ver Apéndice C.

11 Ver Apéndice D.

12 Ver Apéndice E.

13 Ver nota 14

14 Ver Apéndice F.

15 Ver Apéndice G.

16 Ver Apéndice H.

Referencias bibliográficas

Aguiar M. & Gita G. (2007). Emerging Market Business Cycles: The Cycle Is the Trend. Journal of Political Economy. 115(1), 69-102. [ Links ]

García, C, Pancrazi, R., Uribe, M. (2010). Real Business Cycles in Emerging Countries?. American Economic Review. 2510-2531. [ Links ]

García, C, Pancrazi, R. & Uribe, M. (2009). Appendix to Real Business Cycles in Emerging Countries?. Columbia University and NBER. [ Links ]

Smets, F. & Wouters, R. (2007). Shocks and Frictions in US Business Cycles a Bayesian DSGE Approach. European Central Bank. [ Links ]

APÉNDICES

Los resultados de los priors (línea gris) y los posteriors (línea negra) son los siguientes

Los resultados de los priors (línea gris) y los posteriors (línea negra) son los siguientes

H.

Declaramos explícitamente no tener conflicto de intereses con la Revista Perspectivas, con ningún miembro de su Comité Editorial, ni con su entidad editora, la Universidad Católica Boliviana "San Pablo".

Raúl Rubin de Celis Cedro; Lourdes Marcela Espinoza Vásquez; Javier Teodoro Von Borries Algarañaz (2018). "Testeando un modelo de ciclos económicos reales para Bolivia ". Perspectivas, Año 21 - N° 41 - mayo 2018. pp. 7-32. Universidad Católica Boliviana "San Pablo, Unidad Académica Regional Cochabamba. Clasificación E1 3, E270, E32,O11

Recepción: 24-01-2018

Aprobación: 01-03-2018