Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El Litio se ha convertido en un recurso natural fundamental para la transición hacia un futuro sostenible. Desde que Sony lanzó la primera batería recargable de iones de Litio en 1991, su uso se ha expandido rápidamente, impulsando la revolución de los vehículos eléctricos y el almacenamiento de energía a gran escala (Chapman, 2023)

Hoy, el Litio es un componente clave en la reducción de emisiones de carbono y la descarbonización de la economía global.

El Litio se encuentra principalmente en tres tipos de yacimientos: pegmatitas graníticas, salmueras continentales y arcillas hidrotermalmente alteradas. Los depósitos más importantes se localizan en el "triángulo del Litio", una región que abarca partes de Argentina, Chile y Bolivia, y que alberga más del 50% de las reservas mundiales (Szlugaj & Radwanek-Bak, 2023)

En el caso de Bolivia, El Salar de Uyuni alberga lo que se estima son las mayores reservas de litio identificadas a nivel global. Sin embargo, desde 2008, la explotación a escala industrial ha enfrentado desafíos técnicos, políticos y ambientales. A pesar de inversiones superiores a los 1.000 millones de USD, el país aún no ha logrado posicionarse como un actor relevante en el mercado global. Para ser competitivo, Bolivia debe desarrollar políticas industriales efectivas y fortalecer su cadena de valor del Litio (Arrese & Fernández, 2019)

Este trabajo tiene como objetivo analizar la cadena de suministro del Litio en Bolivia, evaluar los desafíos técnicos, políticos y ambientales que han impedido su explotación a escala industrial, y proponer estrategias para fortalecer su competitividad en el mercado global. A través de un análisis de la cadena de valor, procesos industriales y factibilidad de proyectos, se busca identificar oportunidades para que Bolivia ingrese en la cadena de valor del Litio.

2. Antecedentes

El Litio, descubierto en 1817 por el científico sueco Johan August Arfwedson, ha evolucionado desde ser un metal con aplicaciones industriales limitadas hasta convertirse en un recurso estratégico para la transición energética global. Inicialmente, su uso se limitaba a la fabricación de vidrios, cerámicas y grasas lubricantes (Gundermann & Göbel, 2018). Sin embargo, desde la década de 1990, el Litio ha adquirido un papel central en la fabricación de baterías recargables, impulsando la revolución de los vehículos eléctricos y el almacenamiento de energía a gran escala (Chapman, 2023).

Hoy, el Litio es considerado un recurso crítico por las principales economías del mundo, como Estados Unidos, la Unión Europea y China. Estas regiones han implementado políticas para garantizar su suministro y fortalecer su posición en la cadena de valor de las baterías de iones de Litio (LIB) (Sanchez-Lopez, 2023). Este carácter estratégico ha llevado a países con abundantes reservas de Litio, como Bolivia, a considerar este recurso como una plataforma para promover el desarrollo económico (Barandiarán, 2019).

"Bolivia reporta 21 millones de toneladas de recursos de litio certificados en Uyuni (, con 2 millones adicionales no homologados en Coipasa y Pastos Grandes (Ardila García, 2023). Las reservas económicamente explotables se estiman en ~2 millones de toneladas en el sector sur de Uyuni, según estudios gubernamentales y corroborados por la (U.S. Geological Survey, 2024). Estas reservas superan las de sus vecinos Argentina (20 millones de toneladas) y Chile (11 millones de toneladas). Sin embargo, a pesar de su potencial, Bolivia contribuye con menos del 1% de la producción global de Litio, en comparación con el 30% que representan Argentina y Chile (U.S. Geological Survey, 2024).

La producción de Litio en Argentina y Chile se ha beneficiado de condiciones naturales favorables, como salares con bajas relaciones de Mg/Litio y altas tasas de evaporación, así como de la experiencia acumulada en colaboración con empresas multinacionales (Calla et al., 2014). En contraste, Bolivia enfrenta desafíos únicos en el Salar de Uyuni, donde la alta relación de magnesio/Litio (18,6/1) y las condiciones climáticas adversas, como las lluvias intensas durante tres meses al año, dificultan el proceso de evaporación solar y aumentan los costos de producción (Condoretty et al., 2022).

El Salar de Uyuni, ubicado a 3.653 metros sobre el nivel del mar, es uno de los depósitos de Litio más grandes del mundo, pero también uno de los más complejos. Su salmuera tiene una composición química única, con una alta concentración de magnesio y boro, lo que requiere procesos de extracción y purificación más costosos y técnicamente exigentes (Sanjinés, 2022). Además, el proceso de evaporación solar, ampliamente utilizado en otros salares, no es económicamente viable en Uyuni debido a las lluvias intensas y la baja tasa de evaporación (Perez & Geo, 2019)

El agua es otro recurso crítico en la extracción de Litio. Aunque el proceso de evaporación utiliza agua salada, se requiere agua dulce en otras etapas del proceso, lo que agrava la escasez en una región dedicada principalmente a la agricultura (Sanjinés, 2022). La extracción inadecuada de Litio puede afectar el balance hídrico de la cuenca y los ecosistemas circundantes, lo que ha generado preocupaciones ambientales y sociales (Bastida, 2020)

Desde 2008, Bolivia ha promovido la industrialización del Litio bajo un modelo de control estatal de toda la cadena de producción. Esta política, establecida en la Ley 928, reserva la extracción y procesamiento del Litio exclusivamente al Estado, limitando la participación del sector privado y la inversión extranjera (Zuleta, 2023). A pesar de las inversiones superiores a los 1.000 millones de USD, el proyecto no ha logrado resultados significativos, lo que ha llevado a críticas sobre su eficacia y sostenibilidad.

Además, la política restrictiva ha dificultado la atracción de inversión extranjera y la adopción de tecnologías emergentes, como la extracción directa de Litio (DLE), que podrían ser más adecuadas para las condiciones del Salar de Uyuni (Zuleta, 2023).

Por las consideraciones expuestas, la prioridad estratégica para Bolivia radica en su integración efectiva en la cadena de valor global del Litio, asegurando una participación significativa en etapas de mayor valor agregado, más allá de la simple industrialización del recurso.

3. Desarrollo de la Investigación

Este estudio adopta un enfoque multidisciplinario que combina el análisis de la cadena de valor del Litio con una evaluación detallada de su impacto ambiental y económico en Bolivia. La investigación se estructuró en tres pilares fundamentales:

Análisis de la cadena de valor del Litio y su contexto global.

Evaluación del impacto ambiental mediante Análisis de Ciclo de Vida (ACV).

Estimación de costos de producción y análisis financiero.

3.1 Análisis de la cadena de valor del litio

La investigación inició con una fase exploratoria, esta fase se centró en analizar el rol del litio como materia prima crítica en la transición energética global, así como las particularidades del Salar de Uyuni en comparación con otros salares de la región, como Atacama (Chile) y Hombre Muerto (Argentina).

Para ello, se realizó una revisión exhaustiva de fuentes secundarias, incluyendo informes de organismos internacionales (USGS, IEA, Bloomberg, Benchmark Minerals), literatura científica indexada en bases de datos como Scopus y Web of Science, y estudios especializados en la industria del litio. Este análisis permitió identificar los principales actores de la cadena de suministro global, desde la extracción hasta la fabricación de baterías de iones de litio (LIB), y las interdependencias geopolíticas que surgen en este proceso (Wojewska et al., 2024)

Se realizó un análisis exhaustivo de su cadena de valor, segmentada en dos niveles:

3.1.1 Upstream (Extracción y Refinación)

Se estudió la producción de litio desde la extracción en salmueras hasta su conversión en carbonato de litio (Li2CO3). Se analizaron factores como (Brady, 2022):

Se emplearon datos de fuentes como USGS, Benchmark Mineral Intelligence y la Agencia Internacional de Energía (IEA).

3.2 Evaluación de Impacto Ambiental (Análisis de Ciclo de Vida - LCA)

Una vez comprendido el contexto global, la investigación se enfocó en describir de manera detallada el proceso de industrialización del litio en Bolivia, con especial atención al proyecto de producción de carbonato de litio (Li2CO3) en el Salar de Uyuni. Esta fase descriptiva incluyó el análisis de los aspectos técnicos, políticos y ambientales asociados al proyecto (Mas-Fons et al., 2024)

Se realizó una minuciosa revisión documental de fuentes oficiales, como los informes de Yacimientos de Litio Bolivianos (YLB) y el Banco Central de Bolivia (BCB), así como de análisis realizados por expertos en el tema. Esto permitió rastrear la evolución del proyecto desde su concepción en 2008, identificando las metas establecidas, los retrasos en su implementación y las barreras técnicas y políticas que han limitado su avance.

Además, se describieron los procesos clave involucrados en la producción de Li2CO3, incluyendo las etapas de extracción de salmuera, evaporación solar, purificación química y precipitación final (Schenker et al., 2022)

Para cuantificar el impacto ambiental de la producción de carbonato de litio (Li2CO3) en el Salar de Uyuni, se realizó un Análisis de Ciclo de Vida (LCA) siguiendo las normas ISO 14040:2006 e ISO 14044:2006.

El objetivo fue calcular los impactos ambientales en términos de:

3.2.1 Herramientas y bases de datos

Se utilizaron herramientas de modelado reconocidas a nivel internacional:

3.2.2 Pasos del Análisis de Ciclo de Vida (LCA)

El LCA se desarrolló en cuatro fases:

Paso 1: Definición de Objetivos y Alcance

Unidad funcional: 1 kg de Li2CO3 (99,5% pureza).

Límites del sistema: "De la cuna a la puerta" (extracción hasta el producto final).

Paso 2: Inventario del Ciclo de Vida (LCI)

Se recopilaron datos de:

Consumo de energía (electricidad y gas natural).

Reactivos químicos (CaO, Na2CO3, NaOH, HCl).

Uso de agua dulce y salmuera en cada etapa del proceso.

Paso 3: Evaluación de Impacto del Ciclo de Vida (LCIA)

Se aplicaron métodos cuantitativos para calcular:

Huella de carbono en base a factores de emisión por insumo y energía.

Huella hídrica usando coeficientes AWARE específicos para Uyuni.

Paso 4: Interpretación de resultados

Se compararon los resultados con los de otros salares (Atacama, Hombre Muerto) y se analizaron posibles mejoras en el proceso.

3.3 Análisis Económico-Financiero

Para evaluar la viabilidad económica del proyecto, se realizó un análisis detallado de los costos de producción, considerando tanto los costos de inversión inicial (CapEx) como los costos operativos (OpEx). Se utilizó la Curva de Disponibilidad Acumulada (CDA) para analizar la relación entre la calidad del recurso y los costos de producción, basándose en datos globales de recursos de litio. (Fleming et al., 2024)

Además, se aplicaron modelos financieros para calcular el Valor Actual Neto (VAN) y la Tasa Interna de Retorno (TIR) del proyecto, considerando diferentes escenarios de producción y precios de mercado. Esto permitió evaluar la rentabilidad del proyecto bajo las condiciones actuales y proponer estrategias para mejorar su viabilidad económica. (Zhang et al., 2024)

Para evaluar la viabilidad económica de la producción de Li2CO3 en Uyuni, se realizó un análisis financiero con los siguientes pasos:

3.3.2 Análisis Financiero

Se calcularon dos indicadores clave:

Además, se realizó un análisis de sensibilidad bajo tres escenarios de precios:

Pesimista ($8.000/t); Base ($12.000/t); Optimista ($18.000/t) y Muy Optimista ($25.000/t).

El resultado de este análisis permitió evaluar la competitividad de Bolivia frente a Chile y Argentina.

4. Resultados

4.1 Análisis de la cadena de valor del Litio

El análisis de la cadena de valor del litio revela que la República Popular de China (RPC) ha consolidado su posición dominante a través de una integración vertical estratégica en todas las etapas de la cadena, desde la minería hasta la fabricación de baterías de iones de litio (LIB). Este dominio no es resultado de un fenómeno reciente, sino de iniciativas políticas e industriales implementadas durante décadas, respaldadas por una fuerte inversión extranjera directa (IED) y políticas gubernamentales que fomentan la expansión global de empresas chinas (Carrasco, 2024; Prina Cerai, 2024).

China ha logrado una presencia significativa en América Latina, particularmente en Argentina y Chile, donde ha invertido en proyectos de litio. Sin embargo, Bolivia, a pesar de poseer las mayores reservas mundiales de litio en el Salar de Uyuni, no ha atraído inversiones chinas comparables. Esto se debe en parte a políticas restrictivas hacia la inversión extranjera y a la falta de infraestructura y tecnología avanzada, lo que limita su capacidad para integrarse en la cadena de valor global (Sanchez-Lopez, 2023).

4.1.1 Análisis del Mercado Global del Litio

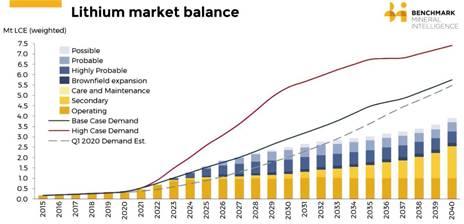

El mercado global del litio está experimentando un crecimiento exponencial, impulsado por la demanda de vehículos eléctricos (EV) y sistemas de almacenamiento de energía. Según proyecciones de Benchmark Mineral Intelligence, la demanda de litio podría alcanzar entre 2,4 y 5,4 millones de toneladas métricas de carbonato de litio equivalente (LCE) para 2030, dependiendo del escenario (The Limiting Factor, 2023). Este crecimiento está respaldado por la expansión de la capacidad de producción de baterías, que se espera alcance los 3 TWh para 2030, representando el 86% del mercado global de litio como podemos observar en la Figura 1. Considerando una eficiencia promedio, se estima que por cada TWh de capacidad de baterías fabricadas se requieren entre 800.000 y 900.000 toneladas de LCE (carbonato de litio equivalente), según el tipo de batería y densidad energética (The Limiting Factor, 2023).

Sin embargo, la refinación de litio sigue siendo un cuello de botella crítico, con China controlando más del 60% de la capacidad global. Este dominio chino en la refinación plantea preocupaciones sobre la estabilidad del suministro, especialmente en un contexto de creciente tensión geopolítica (Prina Cerai, 2024). Además, la volatilidad de los precios del litio, que alcanzaron aumentos de hasta 300% en 2023, ha generado incertidumbre en la planificación de nuevos proyectos, particularmente en países con costos de producción más altos, como Bolivia (The Limiting Factor, 2023).

Figura 1. Proyectos en desarrollo y demanda proyectada a nivel mundial de LCE hasta el 2040. Fuente: (The Limiting Factor, 2023)

4.1.2 Upstream: Producción y Refinación de Litio

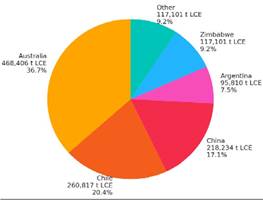

La producción de litio está altamente concentrada en cuatro países: Australia, Chile, China y Argentina, que en conjunto representan el 91% de la producción global en 2024 (U.S. Geological Survey, 2025). Australia ha superado a Chile como el principal productor mundial, gracias a la expansión de sus operaciones de roca dura, mientras que Chile ha mantenido su liderazgo en la producción a partir de salmueras (Fleming et al., 2024).

Figura 2. Principales Países productores en la fase de minería de Litio. Fuente: (U.S. Geological Survey, 2025)

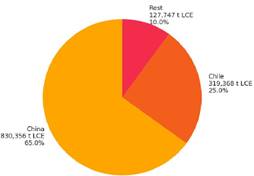

En cuanto a la refinación, China concentra el 65% de la capacidad global, equivalente a 830.356 t LCE, seguida por Chile con 25% (319.368 t LCE) y el resto del mundo con apenas 10% (127.747 t LCE) (U.S. Geological Survey, 2025). Este claro dominio chino responde, en gran medida, a la integración vertical de empresas como Ganfeng Lithium, que participan en múltiples etapas de la cadena de valor, desde la minería hasta el reciclaje de baterías (Prina Cerai, 2024). Bolivia, a pesar de contar con las mayores reservas de litio en salares, no figura aún entre los principales productores ni refinadores, lo que subraya la urgencia de modernizar y ejecutar una estrategia industrial sólida y sostenible (Sanchez-Lopez, 2021).

Figura 3. Principales Países productores en la fase de refinado del Litio. Fuente: (U.S. Geological Survey, 2025)

4.1.3 Downstream Fabricación de Baterías y Vehículos Eléctricos

La etapa downstream de la cadena de valor, que incluye la fabricación de materiales catódicos, celdas de batería y vehículos eléctricos (EV), está dominada por Asia, particularmente por China, Japón y Corea del Sur. China concentra el 75% de la capacidad global de fabricación de celdas de batería y el 60% del ensamblaje de paquetes de batería (Jones, 2024; Sánchez-López, 2023). Además, China lidera el mercado de vehículos eléctricos, con una participación del 43% en 2023 (Sanchez-Lopez, 2021).

Este dominio asiático en la cadena de valor downstream ha generado preocupaciones en Estados Unidos y Europa, que buscan reducir su dependencia de China mediante iniciativas como el friend-shoring (creación de redes de suministro alternativas) y el fomento de una industria local de baterías (Prina Cerai, 2024). Estas iniciativas reflejan la importancia estratégica de la cadena de valor del litio en la transición energética global y la competencia geopolítica por el control de los recursos críticos. (Prina Cerai, 2024).

A nivel global, las químicas de batería más producidas son las NMC (Níquel-Manganeso-Cobalto) y LFP (Litio-Hierro- Fosfato), representando aproximadamente el 60% y 30% del mercado, respectivamente (IEA, 2023). Las NMC dominan en vehículos eléctricos premium debido a su alta densidad energética, mientras que las LFP, más baratas y estables térmicamente, se usan en vehículos de gama media y almacenamiento estacionario (Prina Cerai, 2024).

En el caso de Bolivia, la viabilidad de producir baterías dependería no solo del litio grado batería, sino también del acceso a cobalto, níquel, manganeso y fosfato. Actualmente, Bolivia no tiene producción industrial de estos materiales complementarios. Por tanto, la opción más factible sería desarrollar una cadena LFP, que no requiere cobalto ni níquel, reduciendo la dependencia de materiales críticos (Quispe Lopéz, 2020).

Sin embargo, la competitividad internacional está condicionada al costo nivelado de producción del kWh, estimado actualmente en ~100 USD/kWh. Para ser competitivo, Bolivia debería reducir sus costos de producción de litio, integrar fuentes renovables y establecer economías de escala con mercados regionales, como Brasil y Argentina (Zuleta, 2023).

Para baterías fabricadas en Bolivia, se recomienda la Tecnología: Fosfato de Hierro-Litio (LFP). No requiere Ni, Co, Mn (escasos en Bolivia), su coste es de 92 USD/kWh vs. 128 USD/kWh de NMC y tiene una Vida útil > 3,000 ciclos (ideal para almacenamiento estacionario) (Sanjinés, 2022).

4.2 Evaluación de Impacto Ambiental (Análisis de Ciclo de Vida - LCA)

El proyecto de industrialización del litio en el Salar de Uyuni ha enfrentado retrasos significativos y sobrecostos, con una inversión estatal que supera los mil millones de dólares. Desde su inicio en 2008, el proyecto ha pasado por múltiples fases, incluyendo la construcción de plantas piloto y la implementación de tecnologías de evaporación solar. Sin embargo, la falta de eficiencia en los procesos y la incapacidad para cumplir con las metas de producción han limitado su éxito (Solón, 2021)

A pesar de los avances, como la construcción de 20 líneas de piscinas de evaporación y una planta industrial de KCl, el proyecto no ha logrado alcanzar sus objetivos. La producción de Li2CO3 grado batería (99,5% de pureza) sigue siendo un desafío, y las plantas industriales anunciadas en 2019 aún no están operativas en su totalidad.

4.2.1 Descripción del Proceso de obtención de Li2CO3

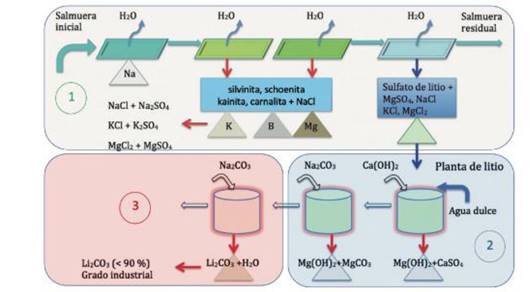

El proceso de producción de Li2CO3 en el Salar de Uyuni se basa en la evaporación solar y la purificación química, métodos que han demostrado ser ineficientes debido a las condiciones climáticas adversas y la baja concentración de litio en la salmuera (0,035%). Además, la alta relación Mg/Li (18,6) incrementa el uso de reactivos químicos, como CaO y Na2CO3, lo que eleva los costos y el impacto ambiental.

Procesos Utilizados:

Línea de Cloruros: Concentración de litio como cloruro de litio (LiCl) mediante evaporación solar.

Línea de Sulfatos: Transformación del litio en sulfato de litio (Li2SO4) antes de su conversión a carbonato.

Ambos procesos generan residuos sólidos, como sulfato de calcio (CaSO4) e hidróxido de magnesio (Mg(OH)2), que no han sido gestionados de manera eficiente, generando impactos ambientales significativos.

En la siguiente figura se presenta el proceso principal que es la línea de Sulfatos.

El Tipo de EDL para el estudio comparativo se basó en el modelo de Schenker y Pfister (2024) corresponde a la tecnología de Extracción Directa de Litio (DLE) aplicada a salmueras continentales, como las del Salar de Uyuni en Bolivia. Este proceso utiliza un método de adsorción selectiva de iones de litio, que incluye un pretratamiento con carbonato de sodio (Na2CO3) para remover magnesio (Mg), seguido de acidificación de la salmuera y adsorción con resinas o solventes específicos (0,04 kg/kg Li2CO3). Este enfoque, optimizado para bajas concentraciones de litio (0,02-0,07 wt.%), permite una recuperación superior (hasta 85%) en comparación con la evaporación solar (Schenker & Pfister, 2024)

Estas características reflejan los desafíos del Salar de Uyuni, donde la alta relación Mg/Li (18,6/1) y las condiciones climáticas adversas (estacionalidad de lluvias) exigen procesos de purificación complejos, destacando su potencial, pero también sus limitaciones ambientales y económicas en un contexto de transición sostenible.

4.2.2 Análisis de Huella de Carbono

Los datos utilizados para este estudio se derivaron de una tabla comparativa entre los salares de Atacama, Hombre Muerto, y Uyuni en base a los datos de Ecoinvent v3.9.1.

El Salar de Uyuni se evalúa con dos consideraciones con el proceso de evaporación tradicional que se desarrolló en este trabajo y para hacer un análisis comparativo se usó el modelo de EDL Uyuni desarrollado por (Schenker & Pfister, 2024).

Tabla 1. Inventario de demanda de insumos para 1 kg de Li2CO3.

| Demanda de Insumos (por kg de Li2CO3) | Salar de Atacama | Salar del Hombre Muerto | Uyuni (Calculado) | Uyuni EDL (Schenker 2024) |

|---|---|---|---|---|

| Electricidad [kWh] | 0,4 | 0,8 | 1,7 | 3,9 |

| Calor [MJ] | 19 | 14 | 17 | 241 |

| Agua [kg] | 38 | 43 | 81,17 | 336 |

| Cal Viva (CaO) [kg] | 0,04 | 3,1 | 3,96 | 0 |

| Hidróxido de Sodio (NaOH) [kg] | 0,06 | 0,35 | 0,35 | 0,5 |

| Solvente Orgánico [kg] | 0,04 | 0,7 | 0 | 0 |

| Ácido Clorhídrico (HCl) [kg] | 0,1 | 0,9 | 1,15 | 3,96 |

| Carbonato de Sodio (Na2CO3) [kg] | 1,9 | 1,6 | 3,8 | 37,6 |

Fuente: (Schenker & Pfister, 2024).

El análisis de huella de Carbono realizado en Open LCA nos dio los siguientes resultados:

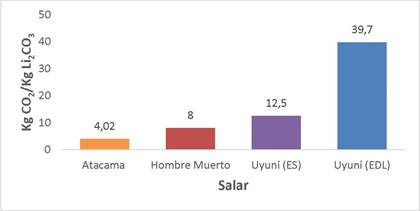

El proceso de producción de Li2CO3 en el Salar de Uyuni genera una huella de carbono de 12,5 kg CO2/kg Li2CO3, significativamente mayor que la de otros salares, como Atacama (4,02 kg CO2/kg Li2CO3) y Hombre Muerto (8,0 kg CO2/kg Li2CO3) (Schenker & Pfister, 2024). Esta diferencia se debe a:

Baja concentración de litio: Requiere mayor volumen de salmuera y reactivos.

Alta relación Mg/Li: Incrementa el uso de reactivos químicos, como CaO y Na2CO3.

Condiciones climáticas adversas: Disminuyen la eficiencia de la evaporación solar, aumentando la dependencia de energía no renovable.

Distribución de la Huella de Carbono:

La distribución porcentual de la huella de carbono en el caso de Uyuni -20% en evaporación y bombeo, 55% en purificación química, 25% en precipitación- refleja una particularidad del proceso boliviano. A diferencia de otros salares como Atacama, donde la evaporación es altamente eficiente, en Uyuni el uso intensivo de reactivos químicos debido a la alta relación Mg/Li genera un mayor impacto en las etapas de purificación. Esta diferencia explica por qué la huella de carbono de Uyuni (12,5 kg CO2/kg Li2CO3) supera la de Atacama (4,02 kg CO2/kg) y Hombre Muerto (8,0 kg CO2/kg) (Marinova et al., 2025)

La Extracción Directa de Litio (EDL) ha surgido como una alternativa prometedora para mejorar la eficiencia del proceso. Sin embargo, en el contexto del Salar de Uyuni, esta tecnología presenta desafíos significativos:

Huella de Carbono de EDL: 39,7 kg CO2/kg Li2CO3, casi cuatro veces mayor que la evaporación solar.

Consumo de Energía y Reactivos: La EDL requiere un uso intensivo de energía y reactivos químicos, lo que incrementa su impacto ambiental.

Aunque la EDL ofrece una mayor recuperación de litio (85% frente al 20% de la evaporación solar), su implementación en Uyuni requiere una optimización significativa para reducir su huella de carbono y mejorar su sostenibilidad.

4.2.3 Análisis de Huella Hídrica

El proceso de producción de Li2CO3 en el Salar de Uyuni requiere un uso intensivo de agua, tanto salmuera como agua dulce. Según datos del Estudio de Impacto Ambiental (EIA), la planta industrial de Li2CO3 consume aproximadamente 134.028 m3/año de salmuera y 198.466,56 m3/año de agua dulce. Este consumo representa una presión significativa sobre los recursos hídricos locales, especialmente en una región árida como el altiplano boliviano. Esto representa un consumo total de agua (Ct) de 332,494.56 m3/año para una producción estimada de 15,000 toneladas anuales de Li2CO3. Este volumen de consumo es significativamente mayor que el de otras operaciones mineras en la región, como la Empresa Minera San Cristóbal (Condoretty et al., 2022).

La huella hídrica es un indicador clave para evaluar el impacto del proyecto sobre los recursos hídricos locales. Se calcula como el volumen total de agua consumida por tonelada de Li2CO3 producida.

Cálculo de la Huella Hídrica específica (WF por tonelada de Li2CO3):

Producción total = 15.000 t/año.

WF = 22,17 m3/t

El principal contribuyente a la huella hídrica es el proceso de evaporación solar, que extrae grandes volúmenes de salmuera, permitiendo la concentración de litio, pero sin devolver el agua al sistema hídrico local. Este impacto se amplifica en regiones áridas donde los acuíferos son esenciales para la biodiversidad y las actividades agrícolas. Los reactivos químicos como soda ash y cal viva también generan una demanda indirecta de agua en su producción, contribuyendo al impacto total (Blair et al., 2024)

La huella de escasez hídrica (WSF) es un indicador que evalúa el impacto del consumo de agua en relación con la disponibilidad de recursos hídricos en una región específica. Se calcula multiplicando el consumo total de agua por el factor de escasez hídrica (AWARE), que para el Salar de Uyuni es de 25,1 (Halkes et al., 2024).

WSF = 332.494,56x25,1=8.345.613,46m3eq. mundo/año

La WSF específica por tonelada de Li2CO3 producida es:

Comparativamente, el Factor de Escasez Hídrica (WSF) para Uyuni es de 556,37 m3 eq. mundo/t de Li2CO3, mientras que en Atacama se ha reportado un WSF de aproximadamente 280 m3 eq./t (Halkes et al., 2024), y en Hombre Muerto de 420 m3 eq./t (Schenker & Pfister, 2024). Esta diferencia se atribuye al alto factor AWARE en la región de Uyuni (25,1), que indica un estrés hídrico más severo que en las zonas de extracción de Chile o Argentina.

Este valor refleja la alta presión que el proyecto ejerce sobre los recursos hídricos locales, especialmente en una región donde el agua es un recurso escaso y esencial para las comunidades y los ecosistemas. El uso intensivo de agua en el Salar de Uyuni tiene implicaciones significativas (Schomberg & Bringezu, 2023).

Agotamiento de Acuíferos: La extracción de agua dulce puede afectar los acuíferos superficiales y subterráneos, reduciendo la disponibilidad de agua para actividades agrícolas y el consumo humano.

Alteración de Ecosistemas: La extracción de salmuera y el manejo de residuos pueden alterar los frágiles ecosistemas del salar, afectando la biodiversidad y los servicios ecosistémicos.

Conflictos Sociales: La competencia por el agua entre la industria y las comunidades locales puede generar tensiones y conflictos sociales.

4.3 Análisis Económico-Financiero

La estimación de costos de producción del carbonato de litio (Li2CO3) en Bolivia es un factor clave para evaluar la viabilidad económica del proyecto de industrialización. Se comparan dos métodos de extracción: evaporación solar y extracción directa de litio (EDL), analizando costos de inversión, operación y rentabilidad bajo diferentes escenarios de precios del litio (Zhang et al., 2024)

4.3.1 Análisis costos de producción

La evaluación de la viabilidad financiera de los proyectos de extracción de litio se realizó mediante la aplicación del método de Flujo de Caja Descontado (DCF) bajo un marco de valoración de activos mineros, siguiendo las mejores prácticas internacionales establecidas por el VALMIN Code (2015) y los estándares profesionales para la evaluación de proyectos minerales (Torries, 1998; Hall, 2017).

El análisis compara dos tecnologías de producción: Extracción Directa de Litio (EDL) y Evaporación Solar.

Comparación con estudios de costos en otros proyectos internacionales, incluyendo el análisis de Fleming et al. (2024) y Goldman Sachs (2022).

Tabla 2. Costos Operativos Uyuni con Evaporación Solar y EDL

| Concepto | Tecnología EDL | Tecnología Evaporación Solar |

|---|---|---|

| Parámetros Operativos | ||

| Producción Anual (t LCE) | 14.000 | 15.000 |

| Precio de Venta (USD/t) | $12.000 | $12.000 |

| Vida Útil del Proyecto (años) | 20 | 20 |

| Inversión de Capital (CapEx) | $975.852.100 | $585.000.000 |

| Tasa de Descuento (WACC) | 12% | 12% |

| Estructura de Ingresos y Costos (USD) | ||

| Ingresos Brutos | $168.000.000 | $180.000.000 |

| (-) Regalías (5%) | $8.400.000 | $9.000.000 |

| (-) Costos Operativos (OpEx) | $66.640.000 | $54.000.000 |

| (-) Depreciación Anual | $48.792.605 | $29.250.000 |

| EBIT (Utilidad Operativa) | $44.167.395 | $87.750.000 |

| (-) IUE(25%) | $11.041.849 | $21.937.500 |

| (+) Depreciación Anual | $48.792.605 | $29.250.000 |

| Flujo de Caja Libre Operativo | $81.918.151 | $95.062.500 |

| Métricas de Costos (USD) Costo Total Anual (OpEx + Dep.) | $115.432.605 | $83.250.000 |

| Costo Total por Tonelada | $8.245,19 | $5.550,00 |

Nota: Se utilizó una tasa de descuento del 12%, consistente con el perfil de riesgo país, riesgo tecnológico y riesgo regulatorio de proyectos en Bolivia

La estructura de flujo de caja refleja que la Evaporación Solar es un activo generador de caja robusto, con una economía dominada por altos márgenes operativos y una recuperación de capital eficiente. Por el contrario, la economía del EDL está estrangulada por una triple carga: unos costos operativos inherentemente altos, una enorme base de capital a recuperar y una consecuente rentabilidad imponible baja.

Tabla 3. Comparación de la curva de Fleming a los costos de producción

| Indicador | Tecnología EDL (Uyuni) | Tecnología Evaporación Solar (Uyuni) | Rango Referencial (Fleming et al.) |

|---|---|---|---|

| Costo Operativo (OpEx) | $4.760,00 /t | $3.600,00 /t | $2.800 - $4.900 /t |

| Costo Capital (CapEx) | $975.852.100,00 | $585.000.000,00 | Rango medio alto |

| Costo Total por Tonelada | $8.245,19 /t | $5.550,00 /t | $5.000 - $7.500 /t |

Tecnología de Evaporación Solar: Se posiciona favorablemente dentro de los parámetros internacionales. Su Costo Total de $5.550,00/t se sitúa en el percentil 3550 de la curva global de costos, siendo competitivo frente a una amplia gama de proyectos de salmuera y de roca dura.

Tecnología EDL: Los resultados confirman su falta de competitividad económica en el contexto actual. Un Costo Total de $8.245,19/t la ubica en el decil más alto (P90+) de la curva de costos, categorizándola como un recurso marginal que solo sería viable en escenarios de precios excepcionalmente altos y sostenidos. Su alta intensidad de capital y de costos operativos refleja los desafíos técnicos no resueltos asociados a la alta relación Mg/Li y la altitud.

4.3.2 Análisis financiero y de sensibilidad

Los resultados financieros para ambas tecnologías se resumen en la siguiente tabla:

Tabla 4. Análisis Financiero VAN-TIR

| Indicador | Tecnología EDL | Tecnología Evaporación Solar |

|---|---|---|

| VAN (USD) | -$209.456.127,00 | +$223.789.255,00 |

| TIR (%) | 10,10% | 17,90% |

| Período de Recuperación (años) | >20 (No se recupera) | ~7,5 |

| Punto de Equilibrio (Precio - USD/t) | $14.205,00 | $8.720,00 |

| Punto de Equilibrio (Volumen - t/año) | >14.000 | ~10.400 |

EDL: Todos los indicadores financieros clave señalan la inviabilidad del proyecto EDL bajo las condiciones actuales. Un VAN negativo de USD -209,5 millones significa que el proyecto destruiría valor económico. Una TIR (10,1%) por debajo del WACC (12%) no cumple con la tasa mínima de retorno exigida por los inversionistas para el nivel de riesgo asociado.

Evaporación Solar (VAN: +$223,8 M): Demuestra viabilidad robusta y creación de valor económico. El proyecto no solo es viable, sino que genera un excedente sustancial sobre el retorno mínimo exigido, posicionándolo como un activo estratégico competitivo.

La enorme brecha en los precios de equilibrio ($8.720/t vs. $14.205/t) demuestra la factibilidad de la evaporación solar y la extrema vulnerabilidad del EDL a las fluctuaciones del mercado. Incluso el punto de equilibrio por volumen es inalcanzable para la EDL, operando a su capacidad máxima.

Esto valida por qué empresas como Albemarle utilizan EDL para optimizar recuperación en operaciones existentes de evaporación (Clayton Valley), no como tecnología primaria greenfield en salares vírgenes con alta relación Mg/Li (Mousavinezhad et al., 2024).

Se realizó un análisis de sensibilidad para evaluar la rentabilidad de ambas tecnologías bajo tres escenarios de precios del litio: pesimista (8.000 USD/ton), optimista (20.000 USD/ton) y muy optimista (25.000 USD/ton). Los resultados se presentan en la siguiente tabla:

Tabla 5. Análisis de sensibilidad EDL vs Evaporación Solar

| Escenario | Precio (USD/t) | VAN EDL (USD) | VAN Evap. Solar (USD) | Viabilidad EDL | Viabilidad Evap. |

|---|---|---|---|---|---|

| Pesimista | 8.000 | -642.889.440 | -98.236.378 | No viable | No viable |

| Base | 12.000 | -209.456.127 | 223.789.255 | No viable | Viable |

| Optimista | 18.000 | 497.236.773 | 793.236.773 | Viable | Viable |

| Muy Optimista | 25.000 | 1.297.236.773 | 1.543.236.773 | Viable | Viable |

Bajo estas condiciones, ambos proyectos exhiben VAN profundamente negativos. Sin embargo, la magnitud de las pérdidas es significativa:

Tecnología EDL (VAN: -$642,9 M): El proyecto se vuelve financieramente insostenible. Refleja su altísima estructura de costos fijos y variables, la cual no puede ser compensada incluso a niveles operativos óptimos.

Tecnología de Evaporación Solar (VAN: -$98,2 M): Si bien también inviable. Su menor costo operativo actúa como un garante de seguridad, absorbiendo parcialmente el shock de precios. Este resultado es consistente con la teoría microeconómica: los productores de bajo costo son los últimos en salir del mercado durante una recesión de precios (Frank & Bernanke, 2001)

Los escenarios optimistas revelan la naturaleza especulativa de cada tecnología:

Sensibilidad y Apalancamiento del EDL: El EDL muestra una alta sensibilidad positiva. Su viabilidad emerge únicamente en condiciones de alta demanda. Este perfil es característico de proyectos marginales de alto costo, los cuales actúan como productores swing en el mercado global (Fleming et al., 2024)

Generación de Súper-utilidades de la Evaporación Solar: La evaporación solar no solo se vuelve viable, sino bastante rentable. Su menor estructura de costos le facilita capturar una porción mayor del incremento en el precio como renta económica, generando flujos de caja exponencialmente mayores. Esto se alinea con el concepto de "márgenes de rentabilidad operativa expansivos" en proyectos de bajo costo (Damodaran, 2022)

5. Conclusiones

El análisis de la cadena de valor del litio en Bolivia revela que, pese a poseer las mayores reservas mundiales en el Salar de Uyuni, el país enfrenta limitaciones significativas para competir globalmente. La falta de integración en etapas downstream, como la fabricación de baterías, y políticas restrictivas hacia la inversión extranjera, han impedido la captura de valor agregado. Además, tecnologías menos eficientes, condiciones climáticas adversas e infraestructura limitada han amplificado los desafíos técnicos y ambientales.

En el ámbito ambiental, los resultados son contundentes. La huella de carbono del proceso de evaporación solar (12.5 kg CO2/kg Li2CO3) y, en mayor medida, de la EDL (39.7 kg CO2/kg Li2CO3), supera ampliamente la de los salares competidores, posicionando a Bolivia en una clara desventaja ambiental. Este impacto, impulsado por el mix energético nacional y la alta demanda de reactivos, se ve agravado por una huella hídrica crítica (556,37 m3 eq. mundo/t), que refleja una presión insostenible sobre los recursos hídricos de una región árida, comprometiendo la licencia social para operar.

Paradójicamente, el análisis financiero refleja que la tecnología ambientalmente más lesiva (evaporación solar) es, bajo los supuestos actuales, la única económicamente viable (VAN: +$223,8M; TIR: 17,9%), mientras que la EDL, potencialmente más sostenible a largo plazo, tiene un valor económico (VAN: -$209,5M; TIR: 10,1%) debido a su altísima intensidad de capital y costos operativos. Esta divergencia crea una contradicción: la opción económicamente racional exacerba los pasivos ambientales, mientras que la alternativa técnica superior es financieramente inaccesible.

En conclusión, Bolivia está en un momento decisivo para transformar su modelo de industrialización del litio. La adopción de tecnologías avanzadas, la optimización de recursos y la diversificación hacia productos de mayor valor agregado, como el hidróxido de litio, son claves para superar las barreras actuales. Además, la integración de energías renovables y alianzas estratégicas para la transferencia de tecnología pueden fortalecer su competitividad. Para asegurar su relevancia global, Bolivia debe equilibrar sostenibilidad ambiental, rentabilidad económica y beneficios sociales, convirtiendo el litio en un motor de desarrollo sostenible.