Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En los últimos años, la sostenibilidad empresarial ha emergido como un componente crucial en las estrategias corporativas, impulsada por factores como el cambio climático, la escasez de recursos naturales y la creciente demanda de responsabilidad social por parte de consumidores e inversionistas (Oncioiu et al., 2020; Artene et al., 2020). Este fenómeno, estudiado desde diversas perspectivas, ha resaltado la importancia de integrar prácticas sostenibles dentro de las empresas. Según Abban y Hasan (2020) la relación entre el desempeño financiero y los indicadores socioambientales ha ganado relevancia significativa, especialmente en sectores de alto impacto ambiental como la minería. Investigaciones de Jumita et al. (2020) y Husnah y Fahlevi (2023) subrayan que la adopción de estrategias sostenibles no solo responde a una exigencia ética, sino que también contribuye a la maximización del valor empresarial, al mismo tiempo que mejora la percepción pública y fortalece la posición competitiva de las empresas en el mercado.

En este contexto, es relevante entender que la Responsabilidad Social Empresarial (RSE) es un concepto clave para el desarrollo de la sostenibilidad empresarial que hace referencia a la responsabilidad que tienen las empresas de actuar de manera ética y contribuir al desarrollo económico y mejora al mismo tiempo la calidad de vida de sus empleados, la comunidad local y la sociedad en general (Mostepaniuk et al., 2022; Wu y Jin, 2022; Bai et al., 2023). En el sector minero, particularmente, la RSE implica la implementación de prácticas que minimicen los impactos ambientales negativos y promuevan el bienestar de las comunidades locales (Carroll, 1999). En ese sentido, la adopción de políticas de RSE puede mejorar la reputación de la empresa y aumentar la confianza de los inversionistas, lo que a su vez puede tener un impacto positivo en el desempeño financiero (Mcdonnell y King, 2010; Ghardallou, 2022; Cazacu et al., 2023). Otro estudio realizado por Dahlsrud, (2008) enfatiza la importancia de la RSE en la estrategia corporativa y su impacto positivo en la sostenibilidad y el desempeño financiero de las empresas.

Por su parte, los Reportes de Sustentabilidad o también conocido como los Reportes de Sostenibilidad (RS) han cobrado mayor relevancia al ser considerados como una herramienta de gestión que comunican las actividades socioambientales vinculados a la RSE (Papoutsi y Sodhi, 2020). Estos informes fomentan la confianza entre los inversionistas y otros stakeholders porque cumplen con las exigencias regulatorias y brindan transparencia de la información no financiera (Papoutsi y Sodhi, 2020; Bosi et al., 2022). Además, investigaciones como la de Eccles et al. (2009) han demostrado que las empresas con políticas de sostenibilidad bien establecidas, mejoran su rendimiento en el mercado de valores y presentan mejores indicadores de rendimiento contable a largo plazo

La metodología para la elaboración de los RS ha seguido un riguroso proceso de estandarización internacional, destacando entre estos el Global Reporting Initiative (GRI), cuyo marco normativo ha sido adoptado por más del 70% de las empresas globales que emiten informes de sostenibilidad, evidenciando su aceptación y relevancia (Threlfall y King, 2020). El GRI ofrece una estructura exhaustiva para la medición y divulgación del desempeño económico, ambiental y social de las organizaciones. Asimismo, los indicadores parte de estos reportes toman una extensa gama de áreas, desde el uso eficiente de recursos naturales y la gestión de residuos, hasta la promoción de derechos humanos y la mejora de las condiciones laborales. Ahora bien, la implementación de los estándares GRI posibilita que las empresas gestionen y midan sus impactos de manera más efectiva y permite una comparación objetiva con sus contrapartes a nivel internacional (Global Reporting Initiative, 2016). En contraste con otras metodologías, tales como el Sustainability Accounting Standards Board (SASB, 2023) y el International Integrated Reporting Council (IIRC, 2023), el GRI sobresale por su enfoque holístico y su aceptación global.

Los requerimientos específicos del mercado peruano respecto a la comunicación de la información no financiera a través de los Reportes de Sostenibilidad (RS) u otras herramientas de gestión juegan un papel crucial en la relación entre la sostenibilidad y el rendimiento financiero de las empresas (Gomes et al., 2014). En este contexto, la Bolsa de Valores de Lima (BVL), como plataforma donde cotizan numerosas empresas, incluyendo las del sector minero, proporciona un entorno único para estudiar esta relación. La regulación peruana, que exige la inclusión de reportes de sostenibilidad en las memorias anuales de las empresas listadas, ha mejorado la transparencia y promovido una mayor divulgación de información socioambiental (Superintendencia del Mercado de Valores, 2022).

Especialmente, el sector minero en Perú constituye un pilar esencial de la economía nacional, representando aproximadamente el 12% del Producto Bruto Interno (PBI) y el 64% de las exportaciones totales del país (Ministerio de Energía y Minas del Perú, 2022). Además, genera empleo directo e indirecto para cientos de miles de personas. Sin embargo, esta industria enfrenta desafíos significativos en términos de sostenibilidad debido a sus elevados niveles de consumo de recursos naturales y sus impactos ambientales y sociales. La gestión eficiente y sostenible de recursos como la energía (Suárez, 2014) y el agua es crucial para mitigar estos impactos y garantizar la viabilidad financiera a largo plazo de las empresas (Clark et al., 2015; Pitis et al., 2023; Koval et al., 2023; Eccles et al., 2014; Freeman et al., 2007). Investigaciones específicas en el sector minero han señalado la importancia de la gestión ambiental y social en la creación de valor para los accionistas (Jenkins y Yakovleva, 2006). Por estas razones, las compañías mineras tienen una responsabilidad considerable debido a su impacto en el medio ambiente y las comunidades locales (Corzo y Gamboa, 2018; Cartolin y Felix, 2023)

Diversos estudios, como los presentados por Escorial (2015), Correa-García et al. (2017), Linares (2017) y Ayala (2017) han investigado de manera exploratoria y descriptiva la relación entre la información no-financiera y el rendimiento financiero. No obstante, estos estudios no cuantifican en qué medida se pueden asociar sus variables. La asociación entre información no financiera y rendimiento financiero no ha sido examinada en el contexto específico de la Bolsa de Valores de Lima, lo que subraya la importancia y el carácter innovador de este estudio.

En consecuencia, el problema central de esta investigación radica en entender cómo los indicadores socioambientales reportados por las empresas mineras peruanas listadas en la BVL se asocian con el rendimiento financiero, medido a través del precio por acción. Este análisis busca responder a la pregunta: ¿Cómo se asocian los indicadores socioambientales con el rendimiento financiero de las empresas peruanas del sector minero listadas en la BVL durante los periodos 2012 al 2022? El uso de energía y agua en el sector minero son dos de los indicadores más críticos debido a su impacto ambiental y social (Adiansyah et al., 2016; McLean et al., 2020) La minería, como actividad económica, tiene un alto consumo de recursos naturales y puede tener consecuencias relevantes en el medio ambiente y las comunidades locales (Que et al., 2018; Worlanyo y Jiangfeng, 2021). Por ello, la gestión eficiente y sostenible de estos recursos es fundamental para la sostenibilidad ambiental y la viabilidad financiera de las empresas mineras a largo plazo.

Respecto al consumo energético y su relación con el precio por acción en el sector minero, se observa que factores como las iniciativas de eficiencia energética pueden impactar en la percepción, la sostenibilidad, el valor de mercado de las empresas entre otros. Según Ayres et al. (2007) y Lee (2015), las reducciones en el consumo de energía están positivamente valoradas por los inversores debido a su asociación con prácticas sostenibles. Este hallazgo es apoyado por los estudios de (Valls Martínez et al., 2022) y (Lo y Kwan, 2017), quienes encontraron que las mejoras en sostenibilidad pueden llevar a una valoración más alta en bolsa debido a la preferencia creciente de los inversores por empresas ambientalmente responsables. Por tanto, se establece la siguiente hipótesis:

H 1 : El consumo energético se asocia de manera significativa y positiva con el precio por acción en las empresas mineras peruanas que cotizan en la Bolsa de Valores de Lima en los periodos 2012 al 2022.

Respecto al indicador que mide el consumo de agua Ayala (2017) y Gómez (2018) sostienen que implementar tecnología y eficiencia en la gestión del agua disminuye los costos operativos, y refuerza la imagen de sostenibilidad de la empresa ante los grupos de interés y consumidores. Esta mejora de la imagen contribuye a incrementar la rentabilidad, ya que las empresas optimizan sus procesos y reducen gastos. En los últimos años en Perú se han incrementado los conflictos socioambientales relacionados al agua a causa de distintos factores como la contaminación y sequía del recurso hídrico por la actividad empresarial. Por ejemplo, el Instituto Nacional de Defensa Civil ha emitido 1481 advertencias de sequías en los pueblos agrícolas cercanos a las mineras en los últimos años (Salazar, 2018). Por su parte, la Dirección Regional de Salud de Cusco descubrió 21 contaminantes -minerales- en el agua potable suministrada al pueblo de Cusco (Córdova, 2019). Ello sugiere impactos negativos en el valor financiero para los grupos de interés a causa de la contaminación de este recurso, sobre todo que causa la paralización de las operaciones de las empresas mineras, lo cual afectara el precio por acción de la compañía. Por tanto, se plantea la siguiente hipótesis:

H2: El consumo de agua se asocia de manera significativa y negativa con precio por acción en las empresas mineras peruana que cotizan en la Bolsa de Valores de Lima en los periodos 2012 al 2022.

Con respecto a la frecuencia de accidentes, Bautista-Bernal et al. (2024) y Siew et al. (2013) coinciden en la aplicación de una cultura de seguridad en el trabajo y programas de salud laboral dentro de una organización salvaguarda a los empleados y contribuye a mejorar la rentabilidad empresarial que se puede traducir en el mejoramiento del precio por acción al presentar menos costos operativos por los accidentes. Linares (2017) considera que es necesario aumentar las normas de trabajo y protección en la industria minera peruana debido a los riesgos operativos de los trabajadores en la mina. Esta necesidad fue reafirmada en el Anuario del Ministerio de Energía y Minas (Ministerio de Energía y Minas, 2017), pues se estimó un aumento del 15,77 % en el índice de frecuencia de accidentes (IF) para el sector. Debido a las implicancias legales y operativas de los accidentes, la mayoría de las empresas llevan un control exhaustivo de protocolos referente a la seguridad en el trabajo para evitar ser sancionadas con multas o cierres y de esta manera las empresas mantienen un mismo comportamiento en cuanto al nivel de actividad/frecuencia de acción. Por consiguiente, se plantea la siguiente hipótesis:

H3: La frecuencia de accidentes se asocia de manera significativa y positiva con el precio por acción en las empresas mineras peruana que cotizan en la Bolsa de Valores de Lima en los periodos 2012 al 2022.

Finalmente, se evidencia que en la literatura existente sobre sostenibilidad y desempeño financiero se ofrece un marco desarrollo extenso en esta área de la investigación. Asimismo, estudios previos han demostrado que las empresas que adoptan prácticas sostenibles tienden a tener un mejor desempeño financiero a largo plazo. Sin embargo, no llegan a cuantificar en qué medida se pueden asociar las variables socioambientales en el sector minero de un país latinoamericano como es el Perú. En tal sentido, el presente estudio pretende llenar dicho vacío de la investigación pues se plantea como objetivo examinar la relación entre el rendimiento financiero y los indicadores socioambientales reportados por las empresas mineras peruanas que cotizan en la BVL en los periodos 2012 al 2022.

Métodos

El presente artículo presenta un enfoque cuantitativo y un alcance correlacional. Se analiza la asociación entre el precio por acción y las siguientes variables: (i) uso de agua en las operaciones, (ii) consumo energético en la organización y (iii) frecuencia de accidentes. En ese sentido, respecto a la medición del desempeño financiero se representa a través el precio por acción desde esta perspectiva, el precio por acción se revela como un indicador importante que refleja cómo el mercado percibe su rendimiento, la confianza de los inversores y potencial de crecimiento (Smith, 2018; Johnson y Harper, 2021). Por su parte, la sostenibilidad se aborda con indicadores comunicados en los informes de Sostenibilidad como: el consumo de agua se medirá en m3 (Striedinger, 2014), consumo energético en la organización en kWh (Koval et al., 2023) y la frecuencia de accidentes se medirá como el número de accidentes ocurridos por cada millón de horas trabajadas (Corvalán, 2016; Global Reporting Initiative, 2022)

Se optó por una muestra no probabilística, utilizando la técnica de conveniencia del investigador, que permite seleccionar casos accesibles (Hernández et al., 2014). Como resultado, la muestra del estudio está conformar por 3 empresas mineras peruanas que cotizan en la Bolsa de Valores de Lima que representan el 51% de los ingresos en este grupo, ver tabla 1.

Tabla 1 Empresas mineras analizadas presentes en la Bolsa de Valores de Lima

Nota. Elaboración propia.

Se excluye Southern Copper Corporation debido a que su metodología de reporte incluye datos de varias regiones como Perú, Brasil y México, y complica las comparaciones directas (Southern Copper Corporation, 2022) Asimismo, se ha decidido incorporar empresas mineras peruanas presentes en la Bolsa de Valores de Lima entre los años 2012 y 2022 Tres factores sustentan esta elección: por un lado, los indicadores sociales y ambientales de estas compañías se actualizan anualmente; por otro, el intervalo seleccionado garantiza la comparación temporal; y por último, el análisis de esta ventana de tiempo permite una investigación correlacional detallada.

El estudio no experimental de corte longitudinal se planificó para evaluar un período de 10 años, desde el 2012 hasta el 2022. Se han utilizado datos secundarios, como los informes de sostenibilidad de las compañías mineras peruanas que están presentes en la Bolsa de Valores de Lima, para examinar la asociación. Por tanto, se sigue una estructura específica para el estudio, considerando los siguientes criterios.

a) El primer paso es identificar las compañías mineras peruanas que transmiten información financiera y no financiera.

b) En el segundo paso, se descargan la información financiera y los informes de sustentabilidad para obtener la fecha para usar las correlaciones.

c) El tercer paso consiste en la investigación sobre los indicadores socioambientales y su relación con el precio por acción durante el período mencionado continúa.

d) Finalmente, se procede a realizar las correlaciones para las empresas mineras peruanas que cotizan en la Bolsa de Valores de Lima entre 2012 y 2022. De esta forma se determinó tres conjuntos de correlaciones que incluyen la relación entre el consumo energético, el consumo de agua y la frecuencia de accidentes con el precio por acción.

Para la recopilación de datos, se adoptó el método de compilación de información secundaria proveniente de fuentes documentales. De forma específica, se recolectó datos procedentes de la Bolsa de Valores de Lima (2022) y de la Database Global Reporting Initiative (2022) Asimismo, para el procesamiento de las correlaciones entre los diversos pares de variables, y en consideración a la naturaleza cuantitativa de los datos reportados en el apartado "Resultados", se implementaron pruebas estadísticas de Pearson o Spearman, según correspondiese a cada caso. Se procedió al análisis de cuatro conjuntos de variables. Además, para la ejecución de estos análisis, se utilizó el software IBM SPSS Statistics versión 26.

Resultados

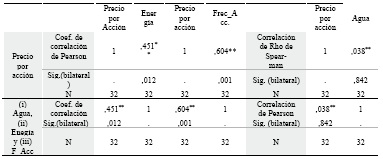

Para presentar los resultados, los datos de las variables se sometieron a una prueba de normalidad utilizando la prueba de Kolmogorov-Smirnov, dado que el tamaño de muestra para cada variable supero los 30 datos (Flores et al., 2019) Los valores de significancia para (i) precio por acción, (ii) el consumo de energía y (iii) la frecuencia de accidentes es mayor que 0.05, lo que indica que estas variables siguen una distribución normal. En contraste, el valor de significancia para la variable (i) agua es menor a 0.05, lo que sugiere que no sigue una distribución normal. A continuación, se presenta un resumen de las asociaciones del estudio, ver tabla 2.

Tabla 2 Asociación entre el uso del agua, GEI y frecuencia de accidente con precio por acción

Nota. El cuadro muestra el resumen de las correlaciones de la hipótesis 1,2 y 3. Adaptado de los Informes de Sustentabilidad de las empresas analizadas publicado en (Database Global Reporting Initiative, 2022).

Respecto a la hipótesis H1, los resultados indican que p = 0.012 < 0.05p, lo que lleva a rechazar la Hipótesis Nula. Por lo tanto, el consumo energético (kWh) se asocia de manera significativa con el precio por acción de las empresas mineras peruanas que cotizan en el Bolsa de Valores de Lima (2012-2022). Asimismo, esta asociación es positiva y de intensidad media (rx2y = 0.451). Por lo tanto, se acepta la hipótesis H 1 : El consumo energético se asocia de manera significativa y positiva con precio por acción en las empresas mineras peruana que cotizan en la Bolsa de Valores de Lima en los periodos 2012 al 2022

Respecto a la hipótesis H2, los resultados muestran que p = 0.842 > 0.05p, lo que indica que el uso de agua (m3) no se asocia de manera significativa con el precio por acción de las empresas mineras peruanas inscritas en la Bolsa de Valores de Lima (2012-2022). Asimismo, la asociación es positiva, pero de intensidad muy baja (rx1y = 0.038). Por lo tanto, se rechaza la hipótesis H 2, que planteaba que el consumo de agua se asocia de manera significativa y negativa con el precio por acción en las empresas mineras peruana que cotizan en la Bolsa de Valores de Lima en los periodos 2012 al 2022

Referente a la hipótesis H3, los resultados indican que p = 0.001 < 0.05p, lo que lleva a rechazar la Hipótesis Nula. Por lo tanto, el índice de la frecuencia de accidentes se asocia de manera significativa con el precio por acción de las empresas mineras peruanas inscritas en la Bolsa de Valores de Lima (2012-2022). Asimismo, esta asociación es positiva y de intensidad media (rx4y = 0.604). Por lo tanto, se acepta la hipótesis H3: La frecuencia de accidentes se asocia de manera significativa y positiva con el precio por acción de las empresas mineras peruana que cotizan en la Bolsa de Valores de Lima en los periodos 2012 al 2022

Discusión

La comprensión de cómo los indicadores socioambientales afectan el desempeño financiero de las compañías mineras peruanas presentes en la Bolsa de Valores de Lima ha sido profundizada en este estudio. Se han descubierto conexiones específicas entre el precio por acción y variables importantes, como el índice de frecuencia de accidentes y el uso de energía eléctrica, mediante un método cuantitativo y un análisis correlacional. Asimismo, esta investigación resalta la importancia crucial de la sostenibilidad en el sector minero; además, proporciona pruebas empíricas contundentes que podrían inspirar a más compañías a incorporar prácticas sostenibles en sus operaciones. El descubrimiento de que ciertos indicadores socioambientales están directamente relacionados con el valor de mercado de las empresas subraya la necesidad imperativa de implementar políticas ambientales y de seguridad más robustas. Así, esta área de estudio se proyecta como crucial para la toma de decisiones estratégicas en las empresas mineras, aportando un valor incalculable para inversores, reguladores y políticos comprometidos con un desarrollo minero más sostenible y responsable en Perú.

Además, se ha demostrado de manera irrefutable que el uso de la energía eléctrica se asocia significativa y positivamente con el precio por acción de las empresas mineras peruanas que cotizan en la Bolsa de Valores de Lima durante el período 2012-2022. Según Suárez (2014) una perspectiva clave en la evaluación de la responsabilidad corporativa en términos ambientales es el uso de energía, ya que permite minimizar el impacto ambiental, incluyendo la reducción del consumo de energía mediante la inversión en tecnologías más limpias y eficientes. La protección del medio ambiente, los ahorros significativos y la mejora de la imagen empresarial ante los inversores y los consumidores son posibles gracias a este enfoque. En última instancia, esto se traduce en un mejor rendimiento financiero, que se ve reflejado en la mejora del precio por acción. Según Ayres et al. (2007) el consumo eficiente de energía eléctrica tiene efectos positivos en la empresa, ya que reduce las emisiones de carbono, fomenta el desarrollo económico al disminuir los costos de producción y aumenta la competitividad; esto es muy apreciado por los inversores. Por lo tanto, se espera un precio más alto de la cotización de su acción en el mercado de valores.

En este sentido, autores como Lee (2015), Valls Martínez et al. (2022) y Lo y Kwan (2017), han recomendado la inversión de los ingresos en tecnología que optimice la eficiencia energética, mejorando la rentabilidad de la empresa contribuyendo a una mejor percepción de los inversores, lo cual finalmente se traduce en un mejor precio por acción. Los datos obtenidos indican que las empresas estudiadas están probablemente implementando medidas para mejorar la gestión de energía, lo cual contribuiría a un rendimiento financiero superior, medido por el precio de sus acciones.

Con respecto al consumo del agua se ha encontrado que no necesariamente se asocia significativa y negativamente con el precio por acción de las empresas mineras peruanas durante el período 2012-2022. Esto revela la existencia de dos grupos de autores. Por un lado, aquellos que encontraron una relación positiva, como Ayala (2017) y Gómez (2018) argumentan que una administración adecuada aplicando tecnología y eficiencia en la gestión de este recurso reduce costos operativos y mejora la imagen de sostenibilidad de la empresa frente a stakeholders y consumidores. Así, contribuye a una mayor rentabilidad de las empresas, debido a que estas se vuelven más eficientes, minimizando costos en sus procesos y actividades. Por otro lado, aquellos que no afirman una relación clara en el sector minero, como Gray (2010), cuestionan la eficacia de los informes actuales sobre sostenibilidad para reflejar el impacto del manejo del agua en el rendimiento financiero, especialmente en industrias intensivas en recursos como la minería. Pan et al. (2014) y el World Bank Group (2002) coinciden en que, aunque algunos aspectos de la Responsabilidad Social Corporativa relacionados con el medio ambiente influyen en el Rendimiento Financiero Corporativo, la relación entre estos factores es compleja y no lineal, indicando una considerable variabilidad según las características específicas de cada industria. Este entendimiento se complica por una limitada comprensión de cómo las estrategias de gestión ambiental, como el uso del agua, impactan directamente en el rendimiento financiero, destacando la necesidad de investigaciones más profundas en este ámbito para desentrañar las dinámicas específicas que conectan la gestión ambiental con los resultados financieros.

En ese sentido, se entiende que las empresas examinadas pueden estar utilizando mejor sus recursos estratégicos, como el agua, pero no necesariamente hay una relación directa con el precio por acción en las empresas mineras examinadas. Es posible que las compañías analizadas estén adoptando acciones para optimizar su gestión de agua, lo que estaría impulsando un mejor desempeño financiero, reflejado en el precio de las acciones.

Finalmente, con respecto a la frecuencia de accidentes se ha demostrado que existe una asociación significativa y positiva con el precio por acción de las empresas mineras peruanas que cotizan en la Bolsa de Valores de Lima durante el período 2012-2022. En otras palabras, a mayor frecuencia de accidentes, mayor es el precio por acción de las empresas analizadas. Este resultado sugiere que los inversores pueden percibir un aumento en el valor de las acciones a pesar de una mayor frecuencia de accidentes, lo cual podría estar relacionado factores complejos que impacta en valoración del mercado. Tanto Correa (2012) como Corvalán (2016) y Linares (2017) exploran cómo la frecuencia de accidentes afecta el rendimiento financiero de las empresas, concluyendo que una eficaz gestión de seguridad y prevención de accidentes, además de cumplir con las normativas, disminuye los costos relacionados con compensaciones y tiempo de inactividad. Esta reducción de costos, junto con la mejora en la productividad y el ambiente laboral, influye positivamente en la rentabilidad de las empresas, reflejándose en el precio por acción. En tal sentido, se puede encontrar casos donde la frecuencia de accidentes aumenta y aumenta el precio por acción también, pero este última variable aumenta en una mayor proporción, ya que la organización presenta una mejora en su gestión de mitigación en el ámbito social, específicamente, lo relacionado a los accidentes laborales. Estudios de Bautista-Bernal et al. (2024) y Siew et al. (2013) resaltan que una cultura de seguridad robusta y programas de salud en el trabajo protegen a los empleados y mejoran el rendimiento financiero de las empresas. Se puede evidenciar que políticas proactivas en seguridad laboral son cruciales para optimizar el desempeño financiero, subrayando que la inversión en medidas preventivas es una estrategia rentable a largo plazo. Los resultados sugieren que las empresas analizadas pueden estar realizando acciones vinculadas a la prevención, control o disminución del índice de frecuencia de accidentes, lo cual estaría fomentando un mayor precio por acción.

Conclusiones

El presente estudio concluye con un descubrimiento referente a la existencia de una relación significativa entre el precio por acción de las compañías mineras peruanas listadas en la Bolsa de Valores de Lima y ciertos indicadores socioambientales, como el uso de energía eléctrica y la frecuencia de accidentes. Estos hallazgos resaltan la crucial importancia de adoptar prácticas sostenibles y de seguridad en la industria minera para no solo mejorar la responsabilidad ambiental y la seguridad, sino también para potenciar el rendimiento financiero de las empresas.

Una de las principales limitaciones de este estudio radica en su enfoque correlacional. Aunque se han identificado asociaciones claras entre el precio por acción de las empresas y los indicadores socioambientales evaluados, el estudio no puede establecer una relación causal directa. No podemos afirmar con certeza que los indicadores socioambientales tengan un efecto directo sobre el precio por acción. En cambio, los resultados sugieren que una mejora en estos indicadores está asociada con un mayor precio por acción, proporcionando una base valiosa para futuras investigaciones que podrían explorar relaciones causales utilizando metodologías adicionales.

En cuanto a las tendencias de los Reportes de Sostenibilidad de las compañías mineras peruanas, analizadas en este estudio, se observa una creciente inclinación hacia la integración de prácticas sostenibles que no solo cumplen con las regulaciones ambientales y de seguridad, sino que también contribuyen al valor de mercado de las empresas. Los reportes destacan que variables como el uso eficiente de la energía eléctrica y la gestión en la frecuencia de accidentes son indicativos de responsabilidad corporativa y están correlacionadas directamente con mejoras en el rendimiento financiero. Esta tendencia refleja un cambio progresivo en el sector minero hacia la adopción de estrategias que valoran la sostenibilidad como un factor clave para el éxito económico.

El estudio evaluó tres posibles correlaciones entre los indicadores socioambientales y el precio por acción, encontrando que solo dos de estas correlaciones eran relevantes y mostraban una relación de intensidad media. La asociación entre el consumo de agua y el precio por acción no mostró significancia, alineándose con lo discutido en los trabajos de (Pan et al., 2014) y el World Bank Group (2002). Esto subraya la necesidad de proporcionar una explicación más profunda sobre por qué ciertas correlaciones no resultan significativas. Factores como la variabilidad regional en las prácticas de gestión del agua y las diferencias en la regulación ambiental influyen en cómo las medidas de consumo de agua afectan el desempeño financiero de las empresas.

Finalmente, se propone examinar el efecto de los indicadores socioambientales y otros menos estudiados, como los relacionados con el gobierno corporativo, en el precio por acción de las compañías peruanas como agenda de investigación para el futuro. En la que se podría responder a la pregunta ¿Cuál es el impacto de los indicadores de gobierno corporativo y socioambiental en el precio por acción? También se recomienda llevar a cabo una investigación comparativa entre compañías de varios sectores (minería, textil, entre otros), ya que algunos indicadores pueden ser más relevantes según la industria en la que se desarrolle la compañía. Asimismo, de acuerdo con la naturaleza de cada empresa, se podría desarrollar un modelo que priorizara las actividades de Responsabilidad Social Empresarial. Esto permitiría a las empresas utilizar estratégicamente sus presupuestos de RSC en aquellas actividades esenciales para el precio por acción. Se podría responder a la pregunta: ¿Cuáles son los indicadores más significativos para una compañía que opera en el sector textil, entre otros?